Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Страхование и актуарные расчеты.Содержание книги

Поиск на нашем сайте Страхование и актуарные расчеты. Модуль 1. Insurance – страхование. Страхование- отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий, страховых случаев, засчет денежных фондов, формируемых из уплачиваемых ими страховых взносов(премий). Страховщик (страх. орг.) – юридическое лицо той или иной ОПФ (организационно-правовая форма), созданная для осуществления страховой деятельности и получившая лицензию на право ее проведения. Страхователь- юридическое или дееспособное физическое лицо, вступающее в страховые отношения со страховщиком в целях защиты имущественных или иных интересов своих или третьих лиц. Застрахованное лицо- физическое лицо, имущественные или иные интересы которого застрахованы им лично или другим лицом, выступающем в качестве страхователя. Выгодопреобретатель - юридическое или физическое лицо, назначенное страхователем в заключении договора либо становящееся таким в силу закона и получающее право требовать у страховщика страховых выплат в свою пользу при наступлении страхового случая. Общество взаимо страхования (ОВС)- одна из распространенных организационно-правовых форм взаимных страховых организаций.ОВС - некоммерческая организация, которая создается на базе профессионального, коммерческого или территориального единства участников и лучше адаптируется к нуждам местного населения или учету специфических потребностей различных социально-профессиональных групп, которые являются членами такой организации. Цель деятельности ОВС - осуществление страхования имущественных интересов его членов на основе метода взаимного страхования. Страховые агенты- представляют интересы страховых компаний, предлагают страховые продукты. Страховой брокер -представляет интересы страхователя. Страховые актуарии(андеррайтинг) -люди, которые расчитывают страховые тарифы и отвечают за их правильность. Страховой случай- совершившееся событие, прендусмотренное договором страхования или законом с наступлением которого наступает обязанность страховщика провести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Страховое событие алечет появление страховых случаев.

Страховой риск- предполагаемое событие, на случай наступления которого производится страхование.

Событие, которое рассматривается в качестве страхового риска должно обладать признаками вероятности и случайности.

Страховая сумма – определенная договором или устанавливаемая законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой вылаты, если договором или законными актами не предусматривается иное. При страховании имущества или или п/п(предпринимательского) риска страховая сумма не может превыщать их действительной стоимости на момент заключения договора(страховая стоимость). Страховой стоимостью считается его действительная рассчетная стоимость.

Для п/п риска такой стоимостью считается убытки, потери от п/п деятельности, которые страхователь понесет при наступлении страхового случая.

Страховой взнос – плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом.

Страховая выплата – денежная суммаЮ которую страховщик в соответствии с договором страхования должен выплатить страхователю или выгодапробретателю при наступлении страхового случая. Пока страхователь не внес деньги – договор не имеет силу.

Страховой тариф – представляет ставку страхового взноса с единицы страховой суммы или объекта страхования. Страховой ущерб – денежная оценка утраченного или поврежденного имущества либо убытков от п/п деятельности, либо расходов, связанных с наступлением гражданской ответственности, а также компенсация ущерба, нанесенного здоровью, жизни застрахованного лица в результате наступления страхового случая.

В ГК РФ предусмотрено, что при осуществвлении страховщиком страховой выплаты к нему переходит право подачи встречного иска к субъекту по причине нанесения ущерба – суброгация.

Абандон – отказ страхователя от права на имущество.

Страховое покрытие. Страховое покрытие (покрытие страховой стоимости) – это уровень принятого в договоре страхования или взаконе объема страховой ответственности страховщика денежной оценки по отношению к их действительной стоимости. Разница между страховой стоимостью истраховой суммой называется декувер. Выделяются 3 вида страхового покрытия:

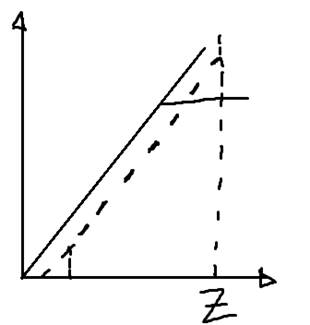

Страхование с франшизой. Франшиза – предусмотренное условиями страхования освобождение страховщика от возмещения ущерба не превышающих определенны размер, % величины, котрая не возмещается, остается на удержании страхователя. Франшиза приследует цели поддержания устойчивости страховой компании засчет уменьшения больших объемов выплат малых сумм. Этим достигается эффект либо снижения страховых тарифов, либо повышения (при тех же тарифах) уровня покрытия.

Различают условную (невычетаемую) и безусловную (вычетаемую) франшизу, которая устанавливается в виде % или как обсолютная величина.

S – страховая стоимость. Z – учерб.

Если ущерб в пределах (1), то страховщик ничего не платит. Если убыток превысил (1), то мы получаем все.

Франшиза зависит от категории страхователей¸ вида застрахованного имущества, перечня страховых рисков и т.д.

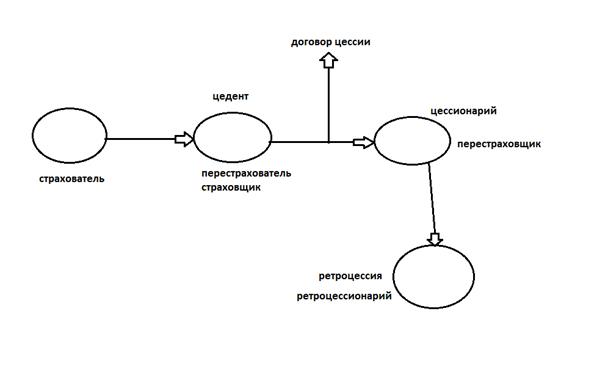

Способы деления рисков. Выделяют два способа деления риска: 1. Сострахование - производится по отдельным крупным договорам путем создания страховщиками страхового пула по отдельному, конкретному договору. 2. Перестрахование – называется страхование одним страховщиком (перестрахователь, цедент) на определенных договорных условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщик, цессионарий).

Объем ответственности, принятой на себя страхователем называется эксцедентом. Существует две формы перестрахования: 1. Договорная 2. Факультативная (в отличии от договорной, осуществляется без заранее установленных соглашением обязательств по передаче.) 4 типа договоров перестрахования: 1.Квотное пропорциональное – страховщик передает в перестрахование, согласно заранее установленному %, часть всех принятых на страхование рисков по определенным типам страхования. Такое страхование позволяет обеспечивать диверсификацию рисков. 2. Эксцедентное пропорциональное перестрахование – устанавливается конкретная сумма собственной ответственности страховщика по каждому передаваемому ему риску. 3. Непропорциональное страхование эксцедента убытка – страховщик передает ответственность в том случае, если объем выплат превышает установленный предел ответственности. 4. непропорциональное страхование эксцедента убыточности – перестраховщик вступает в дело, когда убыточность страховой суммы превышает некоторые пределы, заранне установленные. Убыточность страховой суммы - средняя величина выплат в рублях с единицы измерения страховой суммы по виду страхования и в масштабах территорий за определенный период.

Для перестраховщика (цессионария) цедент играет роль франшизы. Медицинское страхование Существует два вида страхования: · обязательное (ОМС) · добровольное (ДМС) Закон о медицинском страховании – 1991год. Медицинское страхование – форма социальной защиты интересов населения в сфере охраны здоровья. Страхователь в данной системе – это работодатель (в случае ОМС средства на это страхование заложены в государственном бюджете), а также физическое лицо (в случае ДМС). Таким образом, оба вида страхования может быть как индивидуальные, так и коллективные. В системе ОМС в настоящее время работающие граждан обращаются в существующие страховые компании, работающую в системе ОМС, самостоятельно.

1) 2) единый социальный налог(ЕСН) ЗП←налог на доход 13% Перечень услуг и лекарственных средств определяется законодательством, которое ежегодно пересматривается как на федеральном, так и на региональном уровнях. При оформлении ДМС предприятием для всех сотрудников или только части существуют налоговые льготы(до 10%). Страхование грузов (КАРГО) Риски возникают по следующей цепочке:погрузка-доставка-разгрузка-порузк перевозка-переваолка и т.д. Тарифы рассчитываются исходя из вида груза, его стоимости, состояния, условий перевозки, дальности длительности, регулярности, вида транспорта (автоперевозки, ж.д., водный транспорт). При перевозе договор может заключаться разово или на несколько перевозок одного и того же вида груза с одинаковыми условиями (это генеральный договор), в котором оговаривается период времени, например год. На каждую перевозку заблаговременно составляется отдельный документ на основании заявления страхователя. Субъекты этого вида страхования: отправитель, получатель, перевозчик, экспедитор. Страховые риски: от пожара, взрыва, падения, затопления, шторма, столкновения, случайных повреждений, изменение температуры, стихийные бедствия. Коносамент – это специальный транспортная накладная, в которой указан либо не указан получатель (именная или ордерная, на предъявителя). Индоссамент – передаточная подпись, которая свидетельствует о передаче полиса тому лицу, которому перешли права на груз. Различают именные, бланковые (ставится подпись передающего лица, на предъявителя) Международной торговой палатой разработан перечень терминов и классификация условий перевозок с точки зрения обязанностей продавца. (инкотермс). Фрахт- плата за перевозку груза Частная авария – страховое событие, в результате которого убытки относятся на счёт того лица, которое их понесло. Общая авария – страховое событие, убытки по которому распределяются между всеми участниками перевозки пропорционально стоимости судна, груза или фрахта.

ОСАГО Обязательное страхование граждан ответственности владельцев автотранспортных средств. Относится к страхованию трёх лиц, потерпевших в ДТП, в результате которого причиняет ущерб их жизни, здоровью или имуществу. Страховая сумма уплачивается при каждом страховом случае независимо от их числа. Не подлежат страхованию ответственность по использованию транспортных средств, скорость которых не превышает 20 км/ч., а также транспорт, находящийся в ведении вооруженных сил. Страховщик может возместить ущерб в виде ремонта транспортного средства. Выплата осуществляется ассоциацией страховщиков в случае, когда она не может осуществляться страховыми компаниями, например, прекращение деятельности компании из-за отсутствия лицензии или разорении. Страховым случаем признаётся причинение в результате ДТП в период действия договора владельцем транспортного средства вреда жизни, здоровью, имуществу, потерпевшего. Не относятся к страховым случаям: · причинение вреда в следствие обстоятельств непреодолимой силы или умысла потерпевшего · военные действия · расходы связанные с упущенной выгодой или компенсацией морального вреда · загрязнение окружающей среды Организации страхуют ответственность своих работников в обязанности которых входит управление транспортными средствами. При нескольких потерпевших выплата каждому может составить до 160 тыс.руб. Если потерпевший один, максимальная сумма равна 240 тыс.руб. Страховщик имеет право предъявит лицу, причинившему вред регрессные требования в следующих случаях: умысел, состояние опьянения, отсутствие прав управлять транспортным средством, в случае, если виновник покинул место ДТП. В целом система взаимоотношений между страховщиком, страхователем и выгодаприобретателем регулируется стандартными правилами для всех компаний, однако в некоторых вопросах возможны нюансы, оговоренные в полисе (процедура предоставления страхователю транспортного средства для осмотра поле ДТП.) Формирование тарифов В ОСАГО используется большой список коэффициентов, применяемых в базовой тарифной ставке: коэффициент территории, бонус-малус, возраста и стажа, количества лиц, допущенных к управлению, мощности двигателя транспортного средства, периода использования. Бонус-Малус (КБМ)

Наряду с ОСАГО страховые компании предлагают ДОСАГО с относительно не высоким страховым взносом и более привлекательными страхователю суммами. При выезде за рубеж на транспортном средстве необходимо приобретать полис в рамках системы зелёная карта. В зависимости от государства страховая сумма может быть как неограниченной, так и ограниченной. Такие полисы продаются также в РФ, однако не все компании включены в эту систему. Страхование и актуарные расчеты. Модуль 1. Insurance – страхование. Страхование- отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий, страховых случаев, засчет денежных фондов, формируемых из уплачиваемых ими страховых взносов(премий). Страховщик (страх. орг.) – юридическое лицо той или иной ОПФ (организационно-правовая форма), созданная для осуществления страховой деятельности и получившая лицензию на право ее проведения. Страхователь- юридическое или дееспособное физическое лицо, вступающее в страховые отношения со страховщиком в целях защиты имущественных или иных интересов своих или третьих лиц. Застрахованное лицо- физическое лицо, имущественные или иные интересы которого застрахованы им лично или другим лицом, выступающем в качестве страхователя. Выгодопреобретатель - юридическое или физическое лицо, назначенное страхователем в заключении договора либо становящееся таким в силу закона и получающее право требовать у страховщика страховых выплат в свою пользу при наступлении страхового случая. Общество взаимо страхования (ОВС)- одна из распространенных организационно-правовых форм взаимных страховых организаций.ОВС - некоммерческая организация, которая создается на базе профессионального, коммерческого или территориального единства участников и лучше адаптируется к нуждам местного населения или учету специфических потребностей различных социально-профессиональных групп, которые являются членами такой организации. Цель деятельности ОВС - осуществление страхования имущественных интересов его членов на основе метода взаимного страхования. Страховые агенты- представляют интересы страховых компаний, предлагают страховые продукты. Страховой брокер -представляет интересы страхователя. Страховые актуарии(андеррайтинг) -люди, которые расчитывают страховые тарифы и отвечают за их правильность. Страховой случай- совершившееся событие, прендусмотренное договором страхования или законом с наступлением которого наступает обязанность страховщика провести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Страховое событие алечет появление страховых случаев.

Страховой риск- предполагаемое событие, на случай наступления которого производится страхование.

Событие, которое рассматривается в качестве страхового риска должно обладать признаками вероятности и случайности.

Страховая сумма – определенная договором или устанавливаемая законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой вылаты, если договором или законными актами не предусматривается иное. При страховании имущества или или п/п(предпринимательского) риска страховая сумма не может превыщать их действительной стоимости на момент заключения договора(страховая стоимость). Страховой стоимостью считается его действительная рассчетная стоимость.

Для п/п риска такой стоимостью считается убытки, потери от п/п деятельности, которые страхователь понесет при наступлении страхового случая.

Страховой взнос – плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом.

Страховая выплата – денежная суммаЮ которую страховщик в соответствии с договором страхования должен выплатить страхователю или выгодапробретателю при наступлении страхового случая. Пока страхователь не внес деньги – договор не имеет силу.

Страховой тариф – представляет ставку страхового взноса с единицы страховой суммы или объекта страхования. Страховой ущерб – денежная оценка утраченного или поврежденного имущества либо убытков от п/п деятельности, либо расходов, связанных с наступлением гражданской ответственности, а также компенсация ущерба, нанесенного здоровью, жизни застрахованного лица в результате наступления страхового случая.

В ГК РФ предусмотрено, что при осуществвлении страховщиком страховой выплаты к нему переходит право подачи встречного иска к субъекту по причине нанесения ущерба – суброгация.

Абандон – отказ страхователя от права на имущество.

Страховое покрытие. Страховое покрытие (покрытие страховой стоимости) – это уровень принятого в договоре страхования или взаконе объема страховой ответственности страховщика денежной оценки по отношению к их действительной стоимости. Разница между страховой стоимостью истраховой суммой называется декувер. Выделяются 3 вида страхового покрытия:

Страхование с франшизой. Франшиза – предусмотренное условиями страхования освобождение страховщика от возмещения ущерба не превышающих определенны размер, % величины, котрая не возмещается, остается на удержании страхователя. Франшиза приследует цели поддержания устойчивости страховой компании засчет уменьшения больших объемов выплат малых сумм. Этим достигается эффект либо снижения страховых тарифов, либо повышения (при тех же тарифах) уровня покрытия.

Различают условную (невычетаемую) и безусловную (вычетаемую) франшизу, которая устанавливается в виде % или как обсолютная величина.

S – страховая стоимость. Z – учерб.

Если ущерб в пределах (1), то страховщик ничего не платит. Если убыток превысил (1), то мы получаем все.

Франшиза зависит от категории страхователей¸ вида застрахованного имущества, перечня страховых рисков и т.д.

Способы деления рисков. Выделяют два способа деления риска: 1. Сострахование - производится по отдельным крупным договорам путем создания страховщиками страхового пула по отдельному, конкретному договору. 2. Перестрахование – называется страхование одним страховщиком (перестрахователь, цедент) на определенных договорных условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщик, цессионарий).

Объем ответственности, принятой на себя страхователем называется эксцедентом. Существует две формы перестрахования: 1. Договорная 2. Факультативная (в отличии от договорной, осуществляется без заранее установленных соглашением обязательств по передаче.) 4 типа договоров перестрахования: 1.Квотное пропорциональное – страховщик передает в перестрахование, согласно заранее установленному %, часть всех принятых на страхование рисков по определенным типам страхования. Такое страхование позволяет обеспечивать диверсификацию рисков. 2. Эксцедентное пропорциональное перестрахование – устанавливается конкретная сумма собственной ответственности страховщика по каждому передаваемому ему риску. 3. Непропорциональное страхование эксцедента убытка – страховщик передает ответственность в том случае, если объем выплат превышает установленный предел ответственности. 4. непропорциональное страхование эксцедента убыточности – перестраховщик вступает в дело, когда убыточность страховой суммы превышает некоторые пределы, заранне установленные. Убыточность страховой суммы - средняя величина выплат в рублях с единицы измерения страховой суммы по виду страхования и в масштабах территорий за определенный период.

Для перестраховщика (цессионария) цедент играет роль франшизы.

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 296; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.86 (0.011 с.) |

Фонд оплаты труда: ЕСН←страхование

Фонд оплаты труда: ЕСН←страхование заработная плата

заработная плата