Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Базова теорія автономних інвестицій в основний капіталСодержание книги

Поиск на нашем сайте

Класична теорія інвестицій виходить з того, що інвестиційні рішення приймаються фірмами, а власниками фірм є домогосподарства. З точки зору домогосподарств інвестиції у матеріальні активи є альтернативою їх фінансових заощаджень. Вони усвідомлюють, що існує вибір: віддати свої заощадження у позику (наприклад, купити облігації) і отримувати доход у вигляді проценту, або вкласти їх у виробниче устаткування власної фірми і в майбутньому мати більше багатства в результаті нагромадження капіталу. Потрібно порівняти вигоду від різних рішень. Приріст виробництва визначають за допомогою виробничої функції, яка відображає зв’язок між використовуваними ресурсами і обсягом випуску: В умовах повної зайнятості праця є незмінним фактором, тому виробнича функція приймає вигляд: За даного стану технології в умовах дії закону спадної віддачі капіталу перед фірмами постає проблема вибору оптимального обсягу основного капіталу § порівняння сукупних показників обсягу продукції і витрат на інвестиції; § порівняння граничної продуктивності капіталу

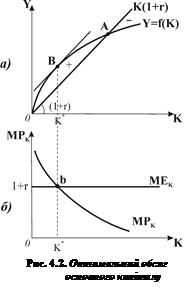

Оптимальний обсяг капіталу відповідає точці Рис. 4.2.б) ілюструє умову оптимального розміру основного капіталу в граничних величинах. Точка оптимуму У багатоперіодній моделі умовою оптимального вибору є такий рівень інвестицій, за якого гранична продуктивність капіталу дорівнює багатоперіодному обмеженню граничних витрат капіталу Щоб досягти оптимального рівня капіталу Основним чинником інвестицій є ставка проценту. Якщо ставка проценту зростає, то промінь витрат на капітал переміщується вгору (рис. 4.3.а), точка

Крім ставки проценту на інвестиції впливають інші, непроцентні чинники, які зміщують криву попиту на інвестиції вгору або вниз. Найважливішими з них є технічний прогрес, очікування і політичні чинники (податки і субсидії). Наприклад, поліпшення технології в результаті науково-технічного прогресу означає, що з однаковим основним капіталом можна виробити більше продукції. Тому виробнича функція і крива граничної продуктивності капіталу

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 158; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.34.144 (0.007 с.) |

. Додаткове залучення у виробництво будь-якого фактора веде до приросту обсягу випуску.

. Додаткове залучення у виробництво будь-якого фактора веде до приросту обсягу випуску.  Класичний підхід до аналізу інвестицій базується на фундаментальному припущенні, що економіка завжди функціонує в умовах повної зайнятості трудових ресурсів. Для спрощення також приймають, що рівень цін, технологія та сукупний попит залишаються незмінними, а всі різновиди капіталу об’єднуються в змінну

Класичний підхід до аналізу інвестицій базується на фундаментальному припущенні, що економіка завжди функціонує в умовах повної зайнятості трудових ресурсів. Для спрощення також приймають, що рівень цін, технологія та сукупний попит залишаються незмінними, а всі різновиди капіталу об’єднуються в змінну  .

. . Оскільки капітал – єдиний змінний фактор, то залучення у виробництво додаткових одиниць капіталу після певної межі стає все менш ефективним, тому що починає діяти закон спадної граничної продуктивності. Якщо завантаження виробничих потужностей наближається до певної межі, капітал стає обмежувачем для подальшого економічного зростання.

. Оскільки капітал – єдиний змінний фактор, то залучення у виробництво додаткових одиниць капіталу після певної межі стає все менш ефективним, тому що починає діяти закон спадної граничної продуктивності. Якщо завантаження виробничих потужностей наближається до певної межі, капітал стає обмежувачем для подальшого економічного зростання. , тобто такого, який максимізує багатство. Вирішення проблеми можна проілюструвати графічно за допомогою двох підходів (рис. 4.2):

, тобто такого, який максимізує багатство. Вирішення проблеми можна проілюструвати графічно за допомогою двох підходів (рис. 4.2): і граничної вартості інвестицій

і граничної вартості інвестицій  , де

, де  – процент за кредит. На рис. 4.2.а) обсяг продукції, що може вироблятись типовою фірмою, описує виробнича функція

– процент за кредит. На рис. 4.2.а) обсяг продукції, що може вироблятись типовою фірмою, описує виробнича функція  сумарна вартість продукції перевищує альтернативну вартість інвестицій, залучення додаткових одиниць капіталу є прибутковим. У точці

сумарна вартість продукції перевищує альтернативну вартість інвестицій, залучення додаткових одиниць капіталу є прибутковим. У точці  , а далі – праворуч від точки

, а далі – праворуч від точки  – залучення додаткових інвестицій стає збитковим.

– залучення додаткових інвестицій стає збитковим. , де крива обсягу випуску

, де крива обсягу випуску  найбільш віддалена від лінії альтернативної вартості капіталу

найбільш віддалена від лінії альтернативної вартості капіталу  . У точці

. У точці  і променя альтернативної вартості

і променя альтернативної вартості  рівні. Ця рівність є умовою оптимізації обсягу капіталу: обсяг основного капіталу є оптимальним, коли гранична продуктивність капіталу дорівнює його граничній вартості:

рівні. Ця рівність є умовою оптимізації обсягу капіталу: обсяг основного капіталу є оптимальним, коли гранична продуктивність капіталу дорівнює його граничній вартості:  .

. тут відповідає перетину кривої

тут відповідає перетину кривої  і кривої граничної вартості інвестицій

і кривої граничної вартості інвестицій  .

.  Інвестиції є різницею між бажаним обсягом основного капіталу

Інвестиції є різницею між бажаним обсягом основного капіталу  і попередньо нагромадженим капіталом

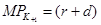

і попередньо нагромадженим капіталом  (у двоперіодній моделі припускалось, що в майбутньому періоді капітал повністю зношується). Тут витрати на капітал дорівнюють сумі ставки проценту і норми амортизації.

(у двоперіодній моделі припускалось, що в майбутньому періоді капітал повністю зношується). Тут витрати на капітал дорівнюють сумі ставки проценту і норми амортизації. ,

,  .

. , за якого:

, за якого:  .

. переміщується ліворуч до

переміщується ліворуч до  , звужуючи обсяги прибуткових і оптимальних інвестицій

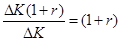

, звужуючи обсяги прибуткових і оптимальних інвестицій  , при зниженні ставки проценту процес піде у зворотному напрямку. Звідси висновок, що обсяг попиту на інвестиції є оберненою функцією від ставки проценту:

, при зниженні ставки проценту процес піде у зворотному напрямку. Звідси висновок, що обсяг попиту на інвестиції є оберненою функцією від ставки проценту:  Графік інвестиційної функції, представлений на рис. 4.3.б), показує, що зміна ставки проценту викликає зміни в обсязі інвестиційного попиту.

Графік інвестиційної функції, представлений на рис. 4.3.б), показує, що зміна ставки проценту викликає зміни в обсязі інвестиційного попиту.