Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Косвенные признаки отнесения расходов на продукцию отдельных видовСодержание книги

Поиск на нашем сайте

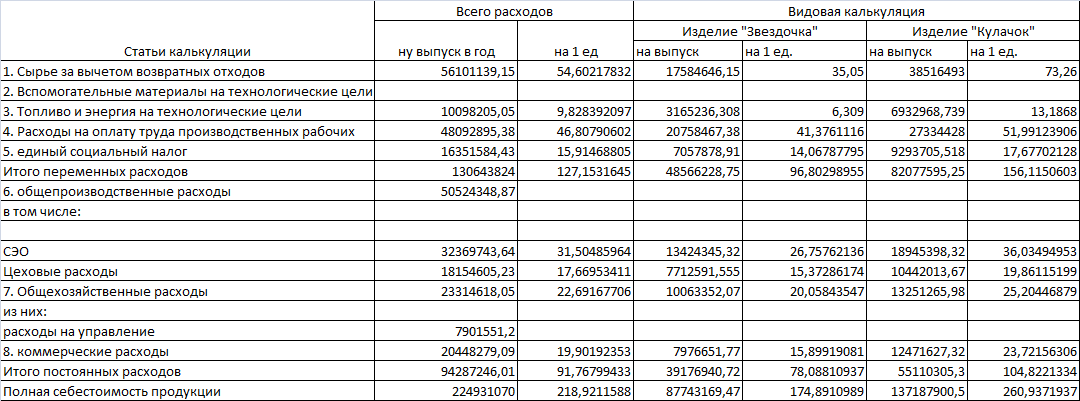

Переменные расходы по двум деталям составляют 130843624 рублей, а на одну деталь – 127,53 рублей. Постоянные расходы по двум деталям составляют 97284286 рублей, а на одну деталь – 91,76 рубля. В итоге, полная себестоимость детали «Звездочка» – 87743169 рублей, а на деталь «Кулачок» - 137839900 рублей. Полная себестоимость всего по двум деталям равна 224931070 рублей. По данным этой таблицы можно сделать вывод, что полная себестоимость изделия "Звездочка" составляет 218,92 руб., что немного ниже себестоимости изделия "Кулачок", которая равна 260,937 руб. Таблица 22 Калькуляция себестоимости

Рассмотрим методику расчета переменных и постоянных расходов. Переменные расходы. 1.Сырье за вычетом возвратных отходов рассчитывается по формуле: З1=Мз*Цм-(Мз-Мд)*Цотх где Мз – норма расхода материала на одну деталь, кг; принимается равной массе заготовки; Мд – масса детали, кг; Цм – стоимость одного килограмма материала, руб.; Цотх – стоимость одного килограмма реализуемых отходов, руб. 2.Вспомогательные материалы на технические цели составляют 12% от стоимости сырья. 3.Топливо и энергия на технологические цели составляют 18% от стоимости сырья. 4.Расходы на оплату труда производственных рабочих рассчитывается по формуле: Рiот=ЗПiсд/∑ ЗПсд* Рот где Рiот – расходы на оплату труда производственных рабочих i-го изделия; ЗПiсд – заработная плата рабочих-сдельщиков, производящих i-ое изделие; Рот – всего расходов на оплату труда производственных рабочих. 5.Отчисления в социальные фонды составляют 34% расходов на оплату труда производственных рабочих. Постоянные расходы. 6.Общепроизводственные расходы включают: СЭО (расходы на содержание и эксплуатацию оборудования), которые находятся по формуле: Рiсэ о= Аi/А* Рсэо где Аi – фонд амортизации оборудования, производящих i-ое изделие; А – общий фонд амортизации оборудования; Рсэо – общие расходы на содержание и эксплуатацию оборудования. 7. Цеховые расходы находятся по формуле: Рiцех = (Рiсэо+ Рiот)/(Рсэо+ Рот)* Рцех 8. Общепроизводственные расходы рассчитываются по формуле: Рiза в= Рiот/ Рот* Рзав 9. Коммерческие расходы составляют 8% от суммы постоянных и переменных расходов.

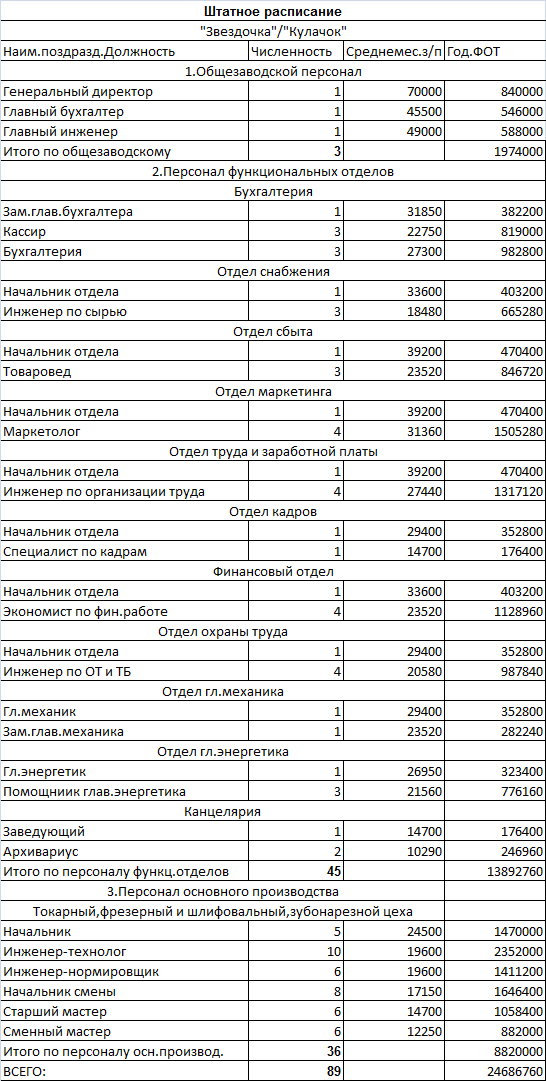

6. ОРГАНИЗАЦИОННЫЙ ПЛАН Общество с ограниченной ответственностью «МЕТМАШ», создано в соответствии с Гражданским Кодексом Российской Федерации и Федеральным Законом Российской Федерации «Об обществах с ограниченной ответственностью» № 14- ФЗ от 08.02.98 г. Общество является юридическим лицом и действует на основании Устава, имеет свои круглую печать, содержащую его полное наименование на русском языке и указание на его местонахождения, имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации, также имеет самостоятельный баланс и расчётный счёт. Несёт ответственность по своим обязательствам перед бюджетом, банком, клиентами всем своим имуществом. Изменение организационно-правовой формы предприятия не предусматривается. График выполнения работ выглядит следующим образом: - - завершение строительства и создание фирмы (2014-2015 гг.); - - организация начала производства продукции (2015 г); - - процесс выхода на объем запроектированного выпуска и реализации (2016-2017 гг.). Организационная структура строится по принципу линейно-функционального управления. Члены руководящего состава: генеральный директор, финансовый директор, директор по маркетингу и продажам, директор по основному производству, главный бухгалтер, главный инженер. Обязанности руководящих работников ООО “МЕТМАШ” следующие: - генеральный директор осуществляет руководство производственно-финансовой деятельностью предприятия, организует и координирует работу функциональных служб предприятия, заслушивает отчёты заместителей и главного бухгалтера о выполнении целевых показателей, издаёт за своей подписью приказы по предприятию; - директор по маркетингу и продажам разрабатывает и организует реализацию планов материально-технического обеспечения, планов маркетинга, рекламы продукции, координирует деятельность отдела сбыта и маркетинга; -директор по основному производству ведёт руководство деятельностью основных производственных цехов, отдела производственного контроля, производственно-технического отдела, разрабатывает и представляет генеральному директору на утверждение планы и графики производства по видам продукции; -главный бухгалтер организует учёт материальных, трудовых и финансовых ресурсов, издержек производства, ведёт сметы расходов по всем видам изделий, начисляет и выдаёт заработную плату, выполняет операции, связанные с движением денежных средств предприятия; - главный инженер организует оперативно производственное планирование и диспетчирование, осуществляет регулярный оперативный контроль за ходом производства и других видов основной деятельности предприятия, принимает меры по предупреждению и устранению нарушений хода производственного процесса, привлекает к ликвидации этих нарушений вспомогательные службы предприятия; - финансовый директор организует управление движением финансовых ресурсов предприятия и регулирование финансовых отношений, обеспечивает разработку финансовой стратегии предприятия и его финансовую устойчивость, анализирует финансово-хозяйственную деятельность предприятия, руководит разработкой проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств; Подробное штатное расписание ООО ”МЕТМАШ” приведено в таблице 23. Заработная плата общезаводского персонала и персонала функциональных отделов рассчитывается исходя из среднемесячной заработной платы рабочих основного производства в целом. Заработная плата персонала вспомогательных служб – из среднемесячной заработной платы рабочих соответствующих подразделений. Заработная плата персонала основного производства – из среднемесячной заработной платы рабочих соответствующих цехов. В таблице 23 представлено штатное расписание организации. Таблица 23. Штатное расписание

7. РИСКИ ПРОЕКТА В таблице перечислены отдельные виды рисков по стадиям осуществления бизнес-проекта.

Большинство управленческих решений принимается в условиях риска, что обусловлено рядом факторов. Особое значение проблема риска приобретает в предпринимательской деятельности. Поиск разных путей решения проблем, их выбор и изменение возможны только при наличии ряда альтернатив. Поэтому непременным условием предпринимательства является свобода выбора способов экономических действий при их разнообразии; бизнес без риска невозможен. Чтобы выжить в условиях рыночных отношений, нужно решаться на внедрение технических новшеств и на смелые действия, а это усиливает риск. Отсюда следует, что предпринимателю надо не избегать риска, а уметь оценивать степень риска и уметь управлять риском. Управление риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий. Управление рисками представляет собой специфическую сферу экономической деятельности, требующую глубоких решений. Основная задача предпринимателя в этой сфере — найти вариант действий, обеспечивающий оптимальное для данного проекта сочетание риска и дохода, исходя из того, что чем прибыльнее проект, тем выше степень риска при его реализации. Конкретные методы и приемы, которые используются при принятии и реализации решений в условиях риска, в значительной степени зависят от принятой стратегии достижения поставленных целей, конкретной ситуации и т.п. Наибольшую опасность для проектируемого предприятия представляют следующие риски: 1) снижение спроса на продукцию; 2) повышение цен на сырье и материалы; 3) нестабильное качество сырья и материалов; 4) падение выручки от реализации, а, следовательно, и уменьшение прибыли; 5) текучесть кадров, снижение производительности труда и т.д. Существует огромное разнообразие методов и способов борьбы с возникающими рисками. Каждое предприятие, чтобы снизить воздействие рисков, самостоятельно выбирает методы борьбы с ними.

ФИНАНСОВЫЙ ПЛАН 8.1. Расчет основных стоимостных показателей производства Цель данного раздела – выяснить, каковы будут доходы от продаж и прибыль за годы осуществления проекта как результат выбранной стратегии финансирования и организации бизнеса. В этом же разделе определяется эффективность самого проекта. На первом этапе рассчитывается ориентированный объем выручки от реализации с учетом графика освоения планируемого объема производства, имея ввиду, что в первый год производства производственные мощности освоены на 70%, во второй – 80%, а в третий год производства предприятие выходит на полный объём производства, т.е. на 100%. Товарная продукция определяется следующим образом:

где В – выпуск изделий, шт. Ц I – цена за одну деталь, руб. Выручка от реализации рассчитывается по формуле:

где Ц отп – цена отпускная, шт.

Расчёты показателей объёма выпускаемой продукции представлены в таблице 22. Далее выполняется расчет точки безубыточности предприятия. Цель анализа точки безубыточности – определение равновесия, в котором поступления от продаж равны издержкам на проданную продукцию, а также того момента, начиная с которого фирма начинает получать прибыль. Vтб = Спост/(Ц-С1пер) где Vтб – безубыточный объем производства; Спост – постоянные издержки на весь выпуск; С1пер – переменные издержки на единицу изделия; Ц – цена единицы изделия. В таблице 23 представлен расчет точки безубыточности для каждого изделия в отдельности, а также для объема производства в целом. Таблица 24

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 283; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.24.49 (0.007 с.) |

,

, ,

,