Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ознайомлення з грошовими розрахунками тов «сп«шевченківське»Содержание книги

Поиск на нашем сайте

Грошові розрахунки можуть набирати як готівкової, так і безготівкової форми. Безготівковим грошовим розрахункам, як правило, віддають перевагу. Це пояснюється тим, що за використання безготівкових розрахунків досягають значної економії витрат на їх здійснення. Широкому застосуванню безготівкових розрахунків сприяють банківські установи, у них також заінтересована держава - не тільки з погляду економного витрачання коштів, а й з погляду вивчення, регулювання і контролю грошового обороту. Сферу готівкових і безготівкових розрахунків розмежовано. Готівкова форма розрахунків застосовується за обслуговування населення - виплата заробітної плати, матеріального заохочення, дивідендів, пенсій, грошової допомоги. Отримуючи грошові доходи, населення витрачає їх на купівлю товарів, продуктів харчування, оплачує послуги і здійснює інші платежі. Безготівкові розрахунки Безготівкові розрахунки - платежі, які здійснюються шляхом перерахування з рахунку платника на рахунок кредитора у банках без використання грошових купюр. Безготівкові розрахунки застосовуються між підприємствами і організаціями для розрахунків за куплені сировину, матеріали, напівфабрикати, відвантажену продукцію, виконані роботи і т.д. Безготівкові розрахунки здійснюються на основі розрахункових документів встановлених форм - платіжних вимог, платіжних доручень, розрахункових чеків. Безготівкові розрахунки населення здійснюються через ощадні банки, але широкого поширення не набули. Згідно з Інструкцією НБУ «Про безготівкові розрахунки в Україні», безготівкові розрахунки можуть здійснюватися за такими формами розрахункових документів: · платіжними дорученнями; · платіжними вимогами-дорученнями; · розрахунковими чеками; · акредитивами; · платіжними вимогами. Готівкові розрахунки Порядок організації готівкових розрахунків підприємств включає, зокрема, організацію зберігання наявних коштів в касі підприємства, порядок встановлення ліміту каси, порядок оформлення касових документів, у тому числі видачу готівки під звіт, ведення касової книги. Розрахунки готівковими коштами підприємства можуть здійснювати як за рахунок коштів, отриманих з кас банків, так і за рахунок виручки, отриманої від реалізації товарів (робіт, послуг) і інших касових надходжень. Якщо розрахунки проводяться шляхом внесення готівки до установ банків для подальшого переліку їх на рахунки підприємств (підприємців) або фізичних осіб, то такі розрахунки є для покупців (платників засобів) готівкою, а для підприємств - продавців (одержувачів засобів) - безготівковими. Прийом, зберігання і витрачання наявних грошових коштів на підприємстві здійснюється тільки через касу. Касою називається приміщення або місце здійснення готівкових розрахунків, а також прийому, видачі, зберігання наявних засобів, інших цінностей і касових документів. Здавати готівку можна для зарахування на будь-який банківський рахунок підприємства за його вибором. Ліміт каси підприємство встановлює собі самостійно. Підприємство, яке має поточні рахунки в декількох установах банків, повинні самі на свій розсуд визначити яким з банків буде встановлений йому ліміт каси. Кожне підприємство визначає ліміт каси з урахуванням режиму і специфіки його роботи, віддаленості від банку, об'єму касових оборотів по всіх рахунках, тривалості операційного часу банку, наявності домовленості підприємства з банком на інкасацію. Крім того, ліміт каси розраховується з обліком термінів здачі підприємством готівки для її зарахування на рахунки в банках. Способи розрахунків ТОВ «СП «Шевченківське» Безготівкові розрахунки здійснюються на підставі письмових розрахунково-грошових документів: платіжних доручень, вимог-доручень, розрахункових чеків, акредитивних заяв, реєстрів, векселів та ін. Для кожного з них характерні єдині в масштабах країни форма, чітка стандартизація, кодифікація реквізитів. Системи оформлення, використання і руху розрахункових документів називається документообігом. Способи платежу за безготівковими розрахунками включають: ) Основний спосіб платежу - це перерахування грошових коштів з рахунку платника на рахунок постачальника шляхом відповідних записів по них. Залежно від характеру платежу, порядку кредитування та інших умов кошти перераховуються по різних рахунках підприємств - поточних, контокорентних позичкових, рахунках фінансування капітальних вкладень. ) Другий спосіб платежу - це залік взаємних вимог, при якому взаємні борги підприємств зараховуються і тільки різниця перераховується шляхом записів по рахунках. Для здійснення розрахунків з бюджетом та іншими установами та організаціями підприємством відкрито два поточні рахунки в Публічному акціонерному товаристві «Мегабанк». В національній валюті. Для здійснення розрахунків готівкою на підприємстві організовують касу. Каса - це спеціально обладнане Постановою Правління Національного банку України № 637 від 15.12.2004 р. Касові операції оформлюються документами, типові форми яких затверджені Наказом Міністерства статистики України від 15.02.96 р. № 51, і мають застосовуватися без змін на всіх підприємствах, незалежно від їх відомчої підпорядкованості і форми власності. Розрахунки готівкою проводяться із застосуванням типових первинних документів, а саме: прибуткових (КО-1) та видаткових (КО-2) касових ордерів, касових і товарних чеків, розрахункових квитанцій, проїзних документів тощо, які підтверджують факт продажу (повернення) товарів, надання послуг, отримання (повернення) коштів, а також з допомогою рахунків-фактур, договорів, угод, контрактів, актів закупівлі товарів тощо. Оприбуткування готівки в касу здійснюється на підставі прибуткового касового ордера, підписаного головним бухгалтером, або його заступником і касиром. У прибутковому касовому ордері зазначається сума (цифрами та прописом), від кого прийнято гроші та на якій підставі. При цьому особі, яка здала гроші, після отримання їх касиром видається квитанція, підписана головним бухгалтером і касиром. Витрачання готівки з каси оформлюється видатковим касовим ордером, який підписується керівником і головним бухгалтером підприємства. У випадку видачі грошей окремій особі за видатковим касовим ордером касир повинен вимагати пред'явлення документа, який засвідчує особу утримувача та містить фотокартку, особистий підпис власника. Видача коштів з каси не підтверджена розпискою одержувача у видатковому касовому ордері або іншому документі, що його замінює, у виправдання залишку готівки в касі не приймається. Ця сума вважається нестачею і стягується з касира. Прибуткові касові ордери і квитанції до них, а також видаткові документи мають бути заповнені бухгалтерією тільки чорнилом темного кольору, пастою кулькових ручок, за допомогою друкарських машинок, принтерів та іншими способами, які б забезпечили збереження цих записів протягом установленого терміну зберігання документів - до трьох років. У прибуткових і видаткових касових ордерах зазначається підстава для їх складання і перелічуються додані до них документи. Видача прибуткових касових ордерів і видаткових документів на руки особам, що вносять або одержують гроші, забороняється. Приймання та видача коштів за касовими ордерами проводиться тільки в день їх складання, крім випадків видачі коштів за розрахунково-платіжними відомостями. На операцію зі здачі грошей до банку касир, крім видаткового касового ордеру, також оформляє об'яву на внесок готівкою, в якій вказує дату операції, хто здає кошти та через кого, банк і назву одержувача, сума цифрами та прописом, призначення внеску, номер власного рахунку. Оплата праці, виплата допомоги з тимчасової непрацездатності, премій тощо проводиться касиром за платіжними відомостями без складання видаткового касового ордера на кожного отримувача. Всі факти надходження і вибуття готівки на підприємстві відображаються в Касовій книзі, тобто обліковому регістрі, призначеному для обліку касових операцій касиром підприємства. Листки Касової книги мають бути завчасно пронумеровані, прошнуровані й опечатані печаткою. Кількість листків у Касовій книзі засвідчується підписами керівника підприємства і головного бухгалтера і скріпляється печаткою. Записи в Касовій книзі ведуться в двох примірниках через копіювальний папір. Другий (відривний) листок книги служить звітом касира, який наприкінці дня разом з доданими документами надається бухгалтеру (під розписку в касовій книзі) для перевірки правильності записів і виведених залишків грошових коштів на кінець дня.

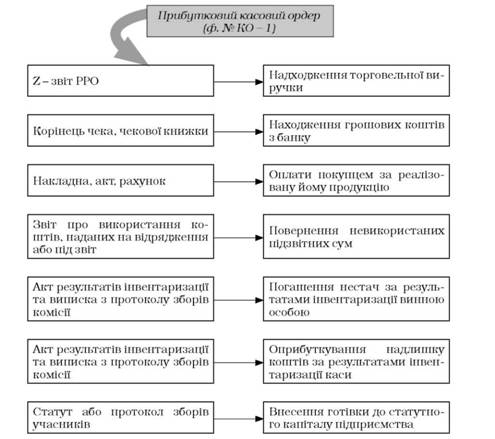

Рис 1. Операції і розпорядчі документи для складання прибуткових касових ордерів Прибуткові касові ордери або видаткові документи до передачі у касу регіструються бухгалтерією в журналі реєстрації прибуткових і видаткових касових документів. Видаткові касові ордери, оформлені на підставі платіжних (розрахунково-платіжних) відомостей на виплату заробітної плати, регіструються після її видачі. Під час одержання прибуткових касових ордерів або видаткових документів касир зобов'язаний перевірити:

Рис. 1.2. Документи, що є підставою для оформлення касових ордерів 1) наявність і справжність на документах підпису головного бухгалтера, а на видатковому документі - дозвільного підпису керівника підприємства або осіб, ним уповноважених; 2) правильність оформлення документів; 3) наявність перелічених у документах додатків. У разі недотримання хоча б однієї з перелічених вимог касир повертає документи до бухгалтерії для належного оформлення. Прибуткові касові ордери або видаткові документи одразу ж після одержання або видачі за ними грошей підписуються касиром, а долучені до них документи погашаються штампом або надписом "Оплачено" із зазначенням дати (число, місяць, рік).

Рис. 1,3. Строки повернення готівкових коштів до каси підприємства Касові документи, після складання звіту касира та його оброблення в бухгалтерії, комплектуються в хронологічному порядку, нумеруються переплітаються в окремі папки та зберігаються протягом 36 місяців після закінчення календарного року матеріально відповідальною особою, на яку покладено обов'язок зберігання документів, в окремому сейфі або спеціальному приміщенні.

Рис. 1.4 Загальна схема бухгалтерського обліку касових операцій Для узагальнення інформації про наявність та рух грошових коштів в касі підприємства використовують рахунок 30 "Каса". Рахунок 30 "Каса" має такі субрахунки: 301 "Каса в національній валюті"; 302 "Каса в іноземній валюті".

Таблиця 1.5. Кореспонденція бухгалтерських рахунків з обліку касових операцій

За дебетом рахунку 30 "Каса" відображається надходження грошових коштів у касу підприємства, за кредитом - виплата грошових коштів із каси підприємства. На підприємствах, де працюють операційні каси (продаж квитків, оплата послуг зв'язку, обмін валют тощо) відкриваються субрахунки "Операційна каса в національній валюті" та "Операційна каса в іноземній валюті". Указом Президента України "Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки" передбачено, що у разі порушення норм з регулювання обігу готівки у національній валюті, що встановлюються Національним банком України, до них застосовуються фінансові санкції у вигляді штрафу: - за перевищення встановлених лімітів залишку готівки в касах - у двократному розмірі сум виявленої понадлімітної готівки за кожний день; - за не оприбуткування (неповне та/або несвоєчасне) оприбуткування у касах готівки - у п'ятикратному розмірі не оприбуткованої суми; - за витрачання готівки з виручки від реалізації продукції (робіт, послуг) та інших касових надходжень (крім коштів, отриманих із кас установ банків) на виплати, що пов'язані з оплатою праці за наявності податкової заборгованості - в розмірі здійснених виплат; - за перевищення встановлених строків використання виданої під звіт готівки, а також за видачу готівкових коштів під звіт без повного звітування щодо раніше виданих коштів - у розмірі 25 відсотків виданих під звіт сум; - за проведення готівкових розрахунків без подання одержувачем коштів платіжного документа (товарного або касового чека, квитанції до прибуткового ордера, іншого письмового документа), який би підтверджував сплату покупцем готівкових коштів, - у розмірі сплачених коштів; - за використання одержаних в установі банку готівкових коштів не за цільовим призначенням - у розмірі витраченої готівки. Законодавство не встановлює жодних обмежень для готівкових розрахунків між юридичними особами, а також між юридичними і фізичними особами щодо видів розрахунків: навіть розрахунки з бюджетом і державними цільовими фондами можна здійснювати в готівковій формі. Однак встановлено обмеження суми. Сума платежу готівкою одного підприємства (індивідуального підприємця) іншому підприємству (індивідуальному підприємцю) не повинна перевищувати 10 тис. грн протягом одного дня за одним або кількома платіжними документами. При цьому кількість підприємств (індивідуальних підприємців), з якими проводяться розрахунки протягом дня, не обмежена. Зазначені обмеження стосуються також розрахунків готівкою між підприємствами в оплату за товари, що придбані на виробничі (господарські) потреби за рахунок коштів, одержаних за корпоративними картками. Зазначені обмеження не поширюються на: 1) розрахунки підприємств (підприємців) з фізичними особами, бюджетами та державними цільовими фондами; 2) добровільні пожертвування та благодійну допомогу; 3) розрахунки підприємств (підприємців) за спожиту ними електроенергію; 4) використання коштів, виданих на відрядження; 5) розрахунки підприємств (підприємців) між собою під час закупівлі сільськогосподарської продукції. Тема 3

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 363; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.0.93 (0.01 с.) |