Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие и характеристика калькуляционных счетов (затраты на производство).Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте На калькуляционных счетах отражаются производственные затраты, которые учитываются при составлении калькуляционных расчетов для определения фактической себестоимости конкретных видов продукции. По дебету калькуляционных счетов учитываются фактические затраты, а по кредиту — выход продукции в течение месяца по нормативной (плановой) себестоимости или по учетным ценам (оптовым и договорным), а в конце месяца — по фактической себестоимости. К этой группе счетов относятся счета: 20 “Основное производство”, 21 “Полуфабрикаты собственного производства”, 29 “Обслуживающие производства и хозяйства”, 44 “Расходы на продажу”, 08 “Вложения во внеоборотные активы”. Структура калькуляционных счетов: Д Начальное сальдо — остаток незавершенного производства на начало отчетного периода Оборот — затраты отчетного периода на производство продукции. Конечное сальдо — остаток незавершенного производства на конец отчетного периода К Оборот — нормативная (плановая) себестоимость или учетные цены произведенной продукции Разница между фактической и нормативной (плановой) себестоимостью или учетными ценами Записи по счету 20 “Основное производство” осуществляются в определенном порядке. По дебету счета 20 в течение месяца отражаются: прямые расходы (02 “Амортизация основных средств”, 05 “Амортизация нематериальных активов”, 10 “Материалы”, 16 “В стоимости материальных ценностей”, 19 “НДС по приобретенным ценностям”, 70 “Расчеты с персоналом по оплате труда”, 69 “Расчеты по социальному страхованию и обеспечению” и др.); расходы вспомогательных производств (23); косвенные расходы (25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы”); потери от брака (28). Если в организации для учета выпущенной продукции применяют счет 40 “Выпуск продукции (работ, услуг)”, то используется следующий порядок: фактические производственные затраты учитываются в течение месяца по дебету счета 20, а в конце месяца по кредиту этого счета показывается фактическая себестоимость выпущенной продукции. Выход продукции в течение месяца отражается по нормативной (плановой) себестоимости или по учетным ценам по дебету счета 43 и кредиту счета 40. В конце месяца фактическая себестоимость выпущенной продукции списывается с кредита счета 20 на дебет счета 40. В конце месяца определяют отклонение фактической себестоимости от нормативной (плановой) или учетных цен (+;—) и делается проводка Д-т сч. 40 К-т сч. 90. 13. Понятие и характеристика финансово-результативного счета (счёт 99 Прибыли и убытки ”). К финансово-результативным счетам относится активно-пассивный счет 99 “Прибыли и убытки”, который одновременно является финансово-результативным и сопоставляющим счетом. В качестве финансово-результативного счета он выявляет конечный финансовый результат — прибыли или убытки, а как сопоставляющий счет отражает сопоставление дебетовой части счета (убыток) с кредитовой частью счета (прибыль). Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из: • прибыли или убытка от обычных видов деятельности (счет 90 “Продажи”) • сальдо прочих доходов и расходов (счет 91 “Прочие доходы и расходы”) • потерь, расходов и доходов в связи с чрезвычайными обстоятельствами в деятельности организации и т.п. — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п. • начисленных платежей налога на прибыль и платежей по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций (Д-т 99 К-т 68). В конце года определяется чистая прибыль, т.е. конечный финансовый результат организации, который является основой для объявления дивидендов и иного распределения прибыли. Заключительными записями декабря сумма чистой прибыли (убытка) списывается со счета 99 “Прибыли и убытки” в кредит (дебет) счета 84 “Нераспределенная прибыль (непокрытый убыток)”, а счет 99 “Прибыли и убытки” закрывается.

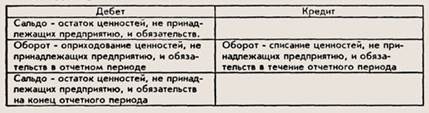

14. Забалансовые счета 1. Бухгалтерские счета подразделяются на две группы - балансовые и забалансовые: · балансовые счета - это все бухгалтерские счета, объединенные в одну систему, корреспондирующие между собой; показатели их находят отражение в бухгалтерском балансе (при этом балансовые счета могут отражаться в нескольких статьях баланса); · забалансовые счета - это бухгалтерские счета, сальдо (остатки) которых не входят в баланс, а показываются за балансом. 2. Основными задачами забалансовых счетов являются: · обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию, в соответствии с действующими законодательными актами и инструкциями; · контроль за сохранностью материальных ценностей, числящихся на этих счетах, за своевременным оформлением документов на поступление и выбытие этих средств; · обеспечение правильной организации бухгалтерского учета на этих счетах; · обеспечение всесторонней и полной информацией по этим счетам для нужд управления, оценки кредитоспособности и финансовой устойчивости предприятия. 3. Забалансовые счета предназначены для учета товарно-материальных ценностей, временно находящихся у предприятия, но принадлежащих другим предприятиям (арендованные средства, материальные ценности, принятые на ответственное хранение, на комиссию, в переработку и т. д.), а также для контроля за отдельными хозяйственными операциями (счета учета условных прав и обязательств, которые предназначены для обобщения информации о наличии и движении полученных и выданных гарантий в обеспечение обязательств и платежей). На забалансовых счетах учитываются бланки строгой отчетности, списанная в убыток дебиторская задолженность и др. К забалансовым относятся счета: 001, 002, 003, 004, 005, 006, 007, 008, 009, 010, 011. Эти счета не корреспондируют между собой или с балансовыми счетами. Учтенные на данных счетах объекты подвергаются инвентаризации в порядке и сроки, установленные для собственных товарно-материальных ценностей. Особенностью забалансовых счетов является то, что учет на данных счетах ведется по простой системе (без применения двойной записи). При этом бухгалтерские записи осуществляют в случае приходных операций только по дебету или только по кредиту забалансового счета (расходные операции). 4. Структура забалансового счета

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 672; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.009 с.) |