Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Комплексный экономический анализ: предмет, задачи, направления и методика проведенияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

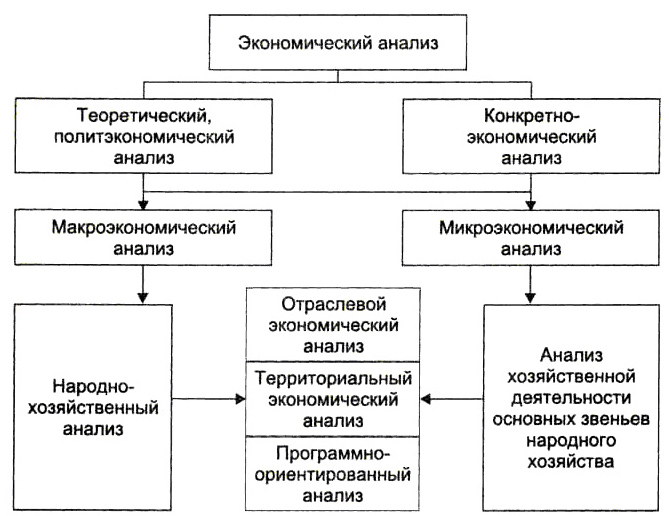

При осуществлении хозяйственной деятельности любая компания ставит себе цель получить и максимизировать прибыль, а также уменьшить риски потерь. Чтобы достичь этого компания осуществляет комплексный экономический анализ хозяйственной деятельности, что дает возможность выявить и ликвидировать различные его недостатки. Ввиду всего выше сказанного возникает необходимость дать определение данному понятию. Экономический анализ хозяйственной деятельности – это одна из важнейших функций управления, она играет большую самостоятельную роль в экономике, обеспечивая объективное представление о состоянии, истории и возможной динамике развития объекта управления.[1;3] С помощью АХД поддерживается успешность и эффективность работы организации. Экономический анализ делится на два вида: макроэкономический анализ и микроэкономический анализ предприятия. Макроэкономический анализ – изучает экономические явления и процессы на уровне мировой и национальной экономики, а микроэкономический анализ – изучает процессы и явления на уровне отдельных субъектов управления. [2;4]

Экономический анализ можно представить в виде Рисунка 1.1.

Рисунок 1.1. – Структура экономического анализа Появление Анализа хозяйственной деятельности (АХД) было естественным явлением, потому что экономика и предпринимательство стремительно развивалось. В связи с этим владея информацией причинно-следственных связей в экономической деятельности предприятия можно значительно увеличить достигнутые результаты, узнать на сколько можно увеличить дальнейшую эффективность производства, спланировать управленческие решения. Экономический анализ взаимосвязан с планированием и управление производством. В анализе широко используются плановые материалы. Научно обоснованное планирование и управление национальной экономикой и организацией невозможно осуществлять без широкого использования результатов экономического анализа.[3;6] На развитие АХД влияют следующие факторы: 1. Полное и углубленное изучение в связи с развитием производительных сил, улучшения отношений в производстве, повышения масштабов работ. Если бы небело бы АХД, то было бы невозможно управлять сложными экономическими процессами и принимать оптимальные решения. 2. При возникновении и развитии любой науки происходит раздробление в ее отраслях. Появление АХД было связано с дифференциацией общественных наук. До ее появления эту роль в предприятии выполняли бухгалтерский учет, финансы, статистика и др. После появления этих наук появились первые простейшие методы аналитического исследования. Но несмотря на вышеуказанные науки на определенном этапе развития не могли обеспечить все запросы и поэтому возникла необходимость в выделении АХД самостоятельную отрасль знаний. Значение АХД вытекает из его роли и функций, которые он выполняет в системе управлении предприятием,где играет одну из важнейших ролей. Система управления состоит из следующих этапов: планирования, учета и контроля, анализа хозяйственной деятельности и принятия управленческих решений. Благодаря планирования можно узнать основные направления и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Его главной задачей является постепенное развитие предприятия и работа каждого из его членов, определения путей для максимального улучшения работы. Для эффективной работы предприятия необходимо владеть всей необходимой информацией. Анализ хозяйственной деятельности является связующим звеном между учетом и принятием решений.[4;9] С помощью АХД достигается понятие, понимание информации. На основе результатов анализа принимаются и иногда корректируются управленческие решения. Экономический анализ предшествует решениям и действиям вследствие, чего повышается его эффективность. Также, можно сказать, что экономический анализ можно рассматривать как процесс по подготовке данных, необходимых для научного обоснования и улучшения управленческих решений. АХД является одной из функций управления, ибо тесно связан с планированием и прогнозирование производства. С помощью АХД можно получить и подготовить полезную информацию, оценить качество показателей, узнать достоверность плановых показателей, а также провести проверку и дать объективную оценку выполненных планов. Все это приводит к активизации инновационной деятельности, что дает нам возможность более экономного использования ресурсов, внедрение и усвоение передового опыта, научной организации труда, внедрения новой техники и технологий, сокращение затрат. В результате этого укрепляется экономика организации, повышается его эффективность. Исходя из целей и основных функций анализа формируются и его задачи: - изучение состояния тенденции экономического развития предприятия за прошлые периоды; - прогнозирование результатов деятельности на основе сложившихся тенденции развития и предполагаемые изменений в перспективе; - научно обоснование текущих и перспективных планов и управленческих решений; - контроль над выполнением планов и управленческих решений, эффективного использования экономического потенциала предприятия с целью раннего обнаружения недостатков, ошибок, недочетов и оперативно устранить их; - изучение влияние объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности, которая дает возможность объективно оценивать работу предприятия, сделать правильные выводы его состояния и прогноз развитие на будущее, определит основные направления повышения его эффективности; - поиск резервов повышения, эффективности производства изучив передовой опыт и достижение науки и практики. Для достижения результатов деятельности предприятия по поставленным целям нужно провести следующие мероприятия: выполнения разработанных планов, увеличить уровень результативности и эффективности бизнеса, использованию текущих возможностей, проанализировать его долю рынке товаров и услуг, создать более эффективную политику управления бизнес-процессами. - оценка степени финансовых и операционных рисков, созданию внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия, повышения доходности предприятия; - создание проектов управленческих решений по выявлению и устранению обнаруженных недостатков, освоению резервов повышения эффективности функционирование предприятия. Управленческие решения в сегодняшних условиях сильной конкуренции не могут приниматься интуитивно, они должны быть основаны на точных расчетах, глубоком экономическом анализе. Данные результатов анализа являются, таким образом, основой для разработки и принятия управленческих решений. Экономический анализ представляет собой также функцию управления, в процессе, которого создается научность принятия решений. Она также оказывает содействие внедрению передового опыта, внедрению современной техники и технологий, дает возможность распознать закономерности, прогрессивные явления, происходящие в хозяйственной деятельности. В качестве функции управления, экономический анализ выходит за грани предприятия становясь функцией управления отраслями и народным хозяйством в целом. Анализ хозяйственной деятельности как наука представляет систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов и управленческих решений, контроль за их выполнением, измерением влияния факторов и уровней предпринимательских рисков, оценкой достигнутых результатов, поиском резервов повышения эффективности предпринимательской деятельности и разработкой мероприятий по их использованию.[5;7] Методика экономического анализа - это совокупность специальных приемов и способов исследования хозяйственных процессов и их результатов. Применяемые в экономическом анализе способы и приемы обработки экономической информации условно можно разделить на традиционные и экономико-математические. Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. [6;29] Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер. Таким образом из выше написанного смело можно сказать, что КЭХД играет важную роль при осуществлении хозяйственной деятельности и от него зависит как настоящее так и будущее в его функционировании.

1.2. Управленческий и финансовый анализ и их содержание

Управленческий анализ — это часть экономического анализа, представляющая собой систему специальных знаний, где исследуются ресурсы предприятия в увязке с его возможностями, создающихся под влиянием объективных и субъективных факторов, для повышения эффективности финансовых результатов и развития тактического и стратегического управления. Управленческий анализ предназначен для изучение причин отклонений, установление виновных в них и создание мероприятий по исправлению выявленных отклонений по контрольным показателям. [7;13] Цель управленческого анализа — получение ключевых параметров, дающих объективную и наиболее реальную картину хозяйственного состояния и финансовых результатов деятельности предприятия. Основной цель управленческого анализа является достижение тактических и стратегических целей и задач организации. Обработка, изучение, обобщение фактов, их систематизация, выводы, предложения, поиск резервов — все это основа управленческого анализа, который в свою очередь создан для обеспечения и обосновать управленческого решения и повысить его эффективность. Управленческий анализ характеризует внутренних и внешних факторов создавшейся ситуации, общих тенденций развития, возможных резервов повышения эффективности производства. Предусматривая анализ степени напряженности и выполнения плана, где присутствуют все виды показателей, изучение хода оперативного выполнения плана, влияющих на него негативных причин и путей их устранения. Имея у себя необходимую информационную базу, можно проанализировать степень использования материальных, трудовых и финансовых ресурсов, создавать краткосрочные прогнозы по затратам при осуществлении текущей деятельности организации. Каждое слагаемое управленческого учета проводит работу с некой системой контрольных показателей и управленческий учет, осуществляет свои функции только на основе системы контрольных показателей. Если учесть имеющую информацию, то управленческий анализ должен превратить ее в пригодную для принятия выгодных для себя решения. Логическая обработка, причинное изучение, обобщение фактов, их систематизация, выводы, предложения, поиск резервов — все это задачи управленческого анализа, который призван обеспечить обоснованность управляющего решения и повысить его эффективность. В управленческом анализе часто используется ряд экономической информации, которая подчиняется указаниям руководства организации. Можно сказать, что только с помощью такого вида анализа можно узнать не только реальное положение дел в предприятии, но и вычислить таких важных элементов, как себестоимость всей выпущенной и реализованной продукции, отдельных ее видов, коммерческие и управленческие расходы, внимательно изучить характер ответственности должностных лиц за выполнение бизнес-плана. Финансовый анализ - это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. От суда можно сделать вывод, что в предмет финансового анализа входят хозяйственные процессы на предприятии, экономическая эффективность и конечные результаты их деятельности. По другим данным бухгалтерского учета финансовый анализ также называют классический анализ. В ходе анализа финансово-хозяйственной деятельности предприятия производятся такие мероприятия как: количественные расчеты, соотношение, коэффициенты, качественная оценка и описание, также сравнивают эти данные с аналогичными показателями других предприятий. Финансовый анализ можно показать в виде Рисунка 1.2. Рис. 1.2. – Финансовый анализ Метод финансового анализа - это диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Методы финансового анализа: Горизонтальный анализ – в данном методе нужно сравнить величины показателей отчетного и прошлого периодов; Вертикальный анализ – здесь определяются итоги финансового показателя; Трендовый анализ - в данном анализе учитываются изменения в показателях за некоторое время для выявления тенденции в его изменении; Анализ относительных показателей – в данном методе анализа характеризуются соотношение и взаимосвязь показателей; Факторный – здесь указывается оценка влияния отдельных факторов на результирующий показатель; Сравнительный – с помощью данного метода сравнивают одинаковые показатели различных по своему смыслу организаций, подразделений. Разделение анализа хозяйственной деятельности на финансовый и управленческий анализ вызвано условиями деятельности предприятия в современной рыночной экономике. [8;6] Финансовый анализ по своему смыслу представляет собой часть экономического анализа, которая осуществляет свою деятельность на микроуровне, или отдельного хозяйственного субъекта. Последний сегодня в экономической терминологии используется как АХД. Финансовый анализ бывает двух видов: внешний и внутренний. Во время анализа финансово-хозяйственной деятельности проводится ряд действий таких как: количественный расчет разных показателей, соотношение как коэффициентов, так и качественная оценка и описание, сравнение с теми показателями но у других организаций и компаний. В финансовый анализ входит процесс анализа активов и его обязательств предприятия, платежеспособность, ликвидность, финансовая устойчивость, анализ деловой активности. Финансовый анализ дает такую важную возможность как, своевременно обнаружить такие нюансы, как возможная угроза банкротства. Такие профессий как аудиторы или оценщики в своей профессиональной деятельности широко используют финн анализ. Кроме того финансовый анализ очень часто используют баки и кредитные организации при выдаче кредитов, бухгалтеры при предоставлении годовой отчетности. Основную роль в внешнем финансовым анализе является использование информации с публичной финансовой отчетности. Эти данные можно взять у государственных органов, партнеров, клиентов, инвесторов и кредиторов. Содержание управленческого анализа состоит из внутри финансового анализа и внутри производственного анализа, целью которого является выявление резервов повышения эффективности работы. Её базой является вся информация о производственных возможностях, техническом оснащении, кадровом возможности, организации производства и управления. Финансовые анализ также делится на: - Перспективный или прогнозный; - Текущий или ретроспективный; - Оперативный. Наиболее хорошо известен - текущий, который дает характеристику уже осуществленной хозяйственной деятельности.

|

||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 416; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.195.82 (0.008 с.) |