Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

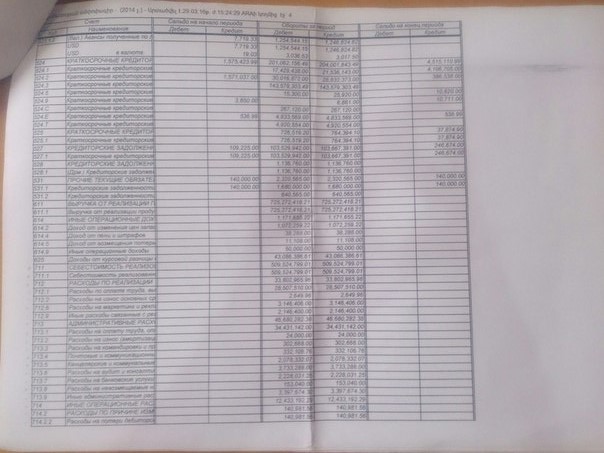

За2014 год в ооо «бари Самараци»Содержание книги Поиск на нашем сайте

(тыс. драм)

Перейдем к анализу данных о основных производственных затратах компании за 2014-2015гг. Основное производство - в 2014 году составило 50900356725, а в 2015 составило 530727885. Отсюда видим, что разница за данный период увеличился на 2172431829. Следовательно, данный счет увеличился в результате увеличение затрат на основное производство. Прямые материальные затраты - в 2014 году составило 34871289672, а в 2015 составило 35499545706. Отсюда видим, что разница за данный период увеличился на 628256034. Следовательно, данный счет увеличился в результате увеличение прямых материальных затрат. Прямые затраты по оплате труда - в 2014 году составило 3956040400, а в 2015 составило 4494876900. Отсюда видим, что разница за данный период увеличился на 538836500. Следовательно, данный счет увеличился в результате увеличение затрат по оплате труда. Прочие прямые производственные затраты - в 2014 году составило 11537757942, а в 2015 составило 12719908862. Отсюда видим, что разница за данный период увеличился на 1182150920. Следовательно, данный счет увеличился в результате увеличение прямых производственных затрат. Косвенные производственные затраты основного производства - в 2014 году составило 535268711, а в 2015 составило 358457086. Отсюда видим, что разница за данный период снизилась на 176811625. Следовательно, данный счет снизился в результате снижения косвенных производственных затрат основного производства. Износ основных средств производственного назначения - в 2014 году составило 7762500, а в 2015 составило 5433750. Отсюда видим, что разница за данный период снизилась на 2328750. Следовательно, данный счет снизился в результате снижения затрат на износ основные средств производственного назначения. Иные косвенно производственные затраты - в 2014 году составило 527506211, а в 2015 составило 353023336. Отсюда видим, что разница за данный период увеличился на 174482875. Следовательно, данный счет снизился в результате снижения иных косвенно производственных затрат. Выпуск продукции - в 2014 году составило 51427862936, а в 2014 составило 53479058338. Отсюда видим, что разница за данный период увеличился на 2051195402. Следовательно, данный счет увеличился в результате увеличение затрат на выпуск продукции. Таблицах 3.9. - Показатели основных производственных затрат за Год в ООО «Бари Самараци» (тыс. драм)

Анализ данных за 2015 год не проводился, так как за 2016 год данных нет.

Предложения по принятию управленческих решений, направленных на повышение эффективности использования ресурсов предприятия. Управленческое решение - это выбор, который должен сделать руководитель, чтобы выполнить обязанности, обусловленные занимаемой им должностью. Глобальной целью разработки и принятия любого управленческого решения является обеспечение реализуемого и наиболее эффективного варианта движения к поставленной перед организацией целям. Нужно также отметить то, что удовлетворение личных интересов, увеличение материальной заинтересованности происходит не только за счёт фонда потребления, но и за счёт фонда накопления. Исходя из этого руководители в своей управленческой деятельности стараются мотивировать своих работников не только высокими заработными платами, но и но и заботятся о создании лучших условий труда и быта, стараются развивать их творческие способности. Процесс принятия управленческого решений состоит из следующих этапов: диагноз проблемы, оценку альтернатив, выбор альтернативы, выявление альтернатив, формулирование ограничений и критериев для принятия решения. Осуществление мероприятий по совершенствованию деятельности предприятия могут осуществляться по следующим направлениям: Более эффективное использование материальных ресурсов, внедрение новой техники и технологии, что даст нам возможность более экономно расходовать материалы, энергию, улучшение нормативной базы предприятия, внедрение и использование более прогрессивных и современных материалов, использование отходов производства, улучшение качества выпущенной продукции. Использования основных фондов, что включает в себя такие мероприятия как: списание и утилизация из предприятия устаревшей техники, машин и оборудования, сдача в аренду не используемого имущества организации, улучшение качества обслуживания и ремонта основных средств, увеличения максимально допустимой загрузки машин и оборудования, повышение уровня квалификации персонала, которая занята обслуживанием машин и оборудований, приобретение более современных машин и оборудований. Использования рабочей силы что включает в себя: определение и поддержание оптимальной численности персонала, повышение уровня квалификации, опережающего роста производительности труда по сравнению со средней заработной платой, улучшение условий труда, механизации и автоматизации производственных процессов, обеспечение мотивации для высокопроизводительного труда. Использование средств маркетинга, что представляет собой: разработка оптимальной стратегии ценообразования, разработка рекламной компании, проведение комплексного исследования рынка услуг. Расширение ассортимента выпускаемой продукции и т.д. Если выполнить все выше перечисленные предложения, то можно значительно увеличить прибыльность организации, при этом снизить риски несения убытков. Это также позволит укрепиться компании на рыке, при этом даст возможность создать новые производственные отделения и выйти на внешние ринки сбыта - гарантируя себе долгосрочный рост. ЗАКЛЮЧЕНИЕ

Во время прохождения преддипломной работы нами было исследовано практические, а также теоретические механизмы, которые повышают эффективность управления производством. Нами было выявлено, что на сегодняшний день перед экономикой РА стоят ряд проблем, которые препятствуют предприятиям в полной мере реализовывать свой экономический потенциал. Соответственно первостепенной задачей перед нами стояла исследование внутренних и внешних возможностей предприятия. Анализ носил комплексный характер, что позволило не только установить динамику основных технико-экономических показателей производственно-хозяйственной деятельности за 2013-2015 годы, но выявить основные причины сложившихся тенденций. Нами был проведен комплексный анализ, что дала возможность изучить экономические данные за 2013-2015 годы, выявить причины и недостатки сложившейся ситуации. Нами также было установлено возможные направления совершенствования в организации. В перечень мероприятий рекомендуемых нами входят: усовершенствованный технологический расчет процесса, регулирование социально-трудовых отношений, реорганизацию функций управления, а также использование прогрессивных информационных технологий. Эффективность производства – важнейшая качественная характеристика хозяйствования на всех уровнях. Под экономической эффективностью производства понимается степень использования производственного потенциала, которая выявляется соотношением результатов и затрат общественного производства. Чем выше результат при тех же затратах, чем быстрее он растет в расчете на единицу затрат общественно необходимого труда, или чем меньше затрат на единицу полезного эффекта, тем выше эффективность производства. Эффективность производства – является важным показателем успешности в деятельности организации. Под термином эффективность производства можно сказать, что это происходит тогда, когда предприятие максимально эффективно и использует имеющие в ее распоряжении материальные и нематериальные ресурсы. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Закон РА “О налогах” (14.04.1997г. ЗА-107) (на арм. яз.) (с изменениями и дополнениями). 2. Постановление Правительства РА N1834-Н от 15.12.2011г. “О назначении представителя налогового органа для подтверждения списка налогоплательщиков на 2012г.” (на арм. яз.) 3. Международные стандарты бухгалтерской отчетности (МСФО). 4. Закон РА “О подоходном налоге” от 27.12.1997г. (с изменениями и дополнениями). 5. Закон РА “О налоге на добавленную стоимость” от 14.05.1997г. (с изменениями и дополнениями). 6. Закон РА “О платежах обязательного социального страхования” от 26.12.2007г. 7. Положение по бухгaлтеpcкому учету «Учетнaя политикa оpгaнизaции» (ПБУ 1/98). М.: «Пpоcпект», 2006г. 8. Прудникова В.М. Экономический анализ: учебник, Под ред.проф. В.Я. Някова, доц,- М.:ИНФРА-М, 2011, - 491 с.- с3. 9. Прудникова В.М. Экономический анализ: учебник, Под ред.проф. В.Я. Някова, доц,- М.:ИНФРА-М, 2011, - 491 с.- с4. 10. Пелюшкевич М. Л. П24 Комплексный экономический анализ хозяйственной деятельности: учебное пособие. – CПб.: Издательство Санкт-Петербургского университета управления и экономики,2014.- 254с- 6с. 11. Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник.-6-е изд., и доп. –М.:ИНФРА-М,2013.-607 -с.9 12. Савицкая Г.В. Экономический анализ: Учебник.- 14- е изд., перераб. И доп.- М.: ИНФРА-М, 2011.649с- 7с 13. Савицкая Г.В. Экономический анализ: Учебник.- 14- е изд., перераб. И доп.- М.: ИНФРА-М, 2011. 649с - 29с 14. Никифорова, Н. А. Управленческий анализ: учебник для магистров / Н. А. Никифорова, В. Н. Тафинцева; под общ. ред. Н. А. Никифоровой. — М. издательство Юрайт, 2013. — 442 с.-13с. 15. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций.- 2-е изд.,перераб. и доп.- М.: ИНФРА-М, 2013. – 208 c -6c. 16. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Практикум: учеб. пособие / О.В. Губина. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2013. - 192 с.: 60x90 1/16. - (Высш. обр.). (п) ISBN 978-5-8199-0557-9 17. Баскакова, О. В. Экономика предприятия (организации) [Электронный ресурс]: Учебник / О. В. Баскакова, Л. Ф. Сейко. - М.: Дашков и К, 2013. - 372 с. - ISBN 978-5-394-01688-2. 18. Бурмистрова Л.М. Бухгалтерский учет: Учебное пособие / - 3-e изд., перераб. и доп. - М.: Форум: НИЦ ИНФРА-М, 2014. - 320 с.: ил.; 60x90 1/16. - (Профессиональное образование). (обложка) ISBN 978-5-91134-855-7, 700 экз. 19. Губина О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Практикум: учеб. пособие /. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2013. - 192 с.: 60x90 1/16. - (Высш. обр.). (п) ISBN 978-5-8199-0557-9 20. Абрамс, Р. Бизнес-план на 100%: Стратегия и тактика эффективного бизнеса [Электронный ресурс] / Ронда Абрамс; Пер. с англ. - М.: АЛЬПИНА ПАБЛИШЕР, 2014. - 486 с. 21. Бариленко, В. И. Комплексный анализ хозяйственной деятельности: учебник и прак- тикум для академического балакалавриата / под ред. В. И. Бариленко. — М.: Издательство Юрайт, 2015. — 455 с. — Серия: Бакалавр. Академи- ческий курс. 22. Баринов В. А. Бизнес-планирование: Учебное пособие/Баринов В. А., 4-е изд., перераб. и доп. - М.: Форум, НИЦ ИНФРА-М, 2015. - 272 с. 23. Баринов В. А. Бизнес-планирование: Учебное пособие В.А. Баринов, -М.: Форум, 2013, -256с. 24. Бизнес-планирование: Учебное пособие / Под ред. проф. Т.Г. Попадюк, В.Я. Горфинкеля. - М.: Вузовский учебник: НИЦ Инфра-М, 2013. - 296 с.: 60x90 1/16. (переплет) ISBN 978-5-9558-0270-1, 1000 экз. 25. Бизнес-планирование в индустрии гостеприимства: Учебное пособие / М.В. Виноградова, З.И. Панина, А.А. Ларионова, Л.А. Васильева. - 3-e изд., испр. - М.: Дашков и К, 2012. - 280 с.: 60x84 1/16. (обложка) ISBN 978-5-394-01460-4, 1000 экз. 26. Бизнес-планирование: Учебное пособие/ состав. В.А. Семиглазов. – Томск: ЦПП ТУСУР, 2014 – 89с. 27. Бронникова Т.С. Разработка бизнес-плана проекта: Учебное пособие/Т.С. Бронникова, - М.: Альфа – М, ИНФРА – М, 2012, - 224с. 28. Буров В.П. Бизнес-План фирмы. Теория и практика; Учебное пособие/ В.П. Буров. – М.: НИЦ ИНФРА – М, 2013. – 192с. 29. Вайс Е.С., Васильцова В.М., Васильцов B.C. Планирование на предприятии. Учебное пособие - М.: КНОРУС, 2011. 336 с. 30. Лопарева А.М., Бизнес-планирование: Учебно-методический комплекс/ А.М. Лопарева, - М.:Форум, 2011. – 176 с. 31. Лосев, В., Как составить бизнес-план. Практическое руководство с примерами готовых бизнес-планов для разных отраслей: Пер. с англ. / В. Лосев. – М.: Вильямс, 2013,- 208 с. 32. Матвеев Д. М. Бизнес-планирование на автотранспорте [Электронный ресурс]: краткий курс лекций / Новосиб. гос. аграр. ун-т; Экон. фак.; сост.: А.Т. Стадник, С.Г. Чернова, С.А. Шелковников, Д.М. Матвеев. – Новосибирск, 2011. - 66 с. 33. Морошкин В.А. Бизнес-планирование: Учебное пособие / В.А. Морошкин. – М.: Форум, 2012, - 288 с. 34. Орлова Е.Р. Бизнес-план: Методика составления и анализ типовых ошибок / Е.Р. Орлова, - М.: Омега-Л, 2013, - 168 с. ПРИЛОЖЕНИЯ 1. Устав организации…………………………………………………………..58 2. Активы и пассивы организации за 2014-2015гг …………………………..62 3. Оборотно - сальдовая ведомость организации за 2014г…………………..64

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 224; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.01 с.) |