Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік бюджетних асигнувань і контроль за їх дотриманнямСодержание книги

Поиск на нашем сайте

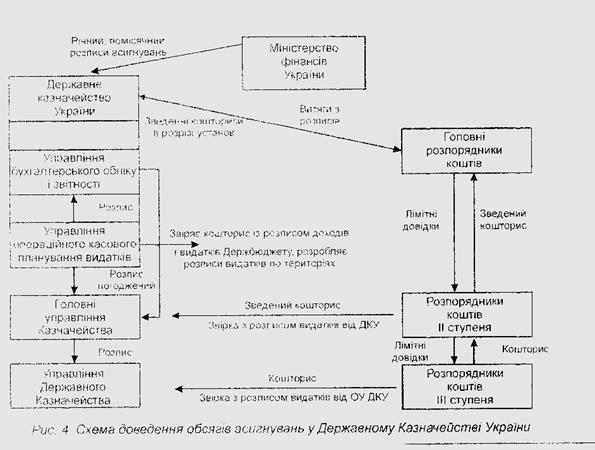

Міністерство фінансів України після прийняття державною бюджету направляє ДКУ затверджений річний розпис асигнувань державного бюджету (за винятком палання кредитів), помісячний розпис асигнувань загального фонду державного бюджету (за винятком надання кредитів), річний розпис витрат спеціального фонду державного бюджету з розподілом за видами надходжень. помісячний розпис спеціального фонду державного бюджету, за винятком власних надходжень бюджетних установ і відповідних видатків. ДКУ реєстру, дані вищезазначених документів і відображає їх на відповідних рахунках, відкритих за рахунками позабалансового обліку. Ці рахунки, призначені для обліку планових показників, відкриваються на підставі документів, отриманих від Мінфіну, та закриваються по закінченні бюджетного періоду. Порядок доведення асигнувань показано на рис. 4.

ДКУ протягом трьох робочих днів після отримання від Мінфіну вищезазначених документів доводить до головних розпорядників витяги і річного розпису асигнувань державного бюджету помісячного розпису асигнувань загального фонду державного бюджету, річного розпису витрат спеціального фонду державного бюджету з розподілом за видами надходжень та помісячного розпису спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків). За отриманими витягами головні розпорядники коштів в установленому порядку проводять затвердження кошторисів. планів асигнувань загального фонду державного бюджету, планів спеціального фонду державного бюджету розпорядників і планів використання бюджетних коштів одержувачів. Підприємства, установи чи організації затверджують кошториси, плани асигнувань загальною фонду державного бюджету, плани спеціального фонду бюджету своїм підвідомчим установам та організаціям. Головні розпорядники протягом трьох робочих днів після отримання витягів із розписів бюджету формують і подають ДКУ розподіл показників зведених кошторисів, розподіл показників зведених планів асигнувань загального фонду державного бюджету, розподіл показників зведених планів спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ і відповідних видатків) і зведення показників спеціального фонд}' в розрізі розпорядників нижчого рівня й одержувачів за територіями відповідно до мережі та отриманого витягу. Відповідальність за достовірність поданих даних несуть головні розпорядники коштів. У разі невідповідності цих даних затвердженим розписам зазначені документи повертаються головному розпоряднику на доопрацювання з відповідною відміткою. Показники зведених кошторисів, зведених планів асигнувань загального фонду, зведених планів спеціального фонду, зведення показників спеціального фонду головних розпорядників, а також відповідні дані розпорядників нижчого рівня та одержувачів бюджетних коштів обліковуються в ДКУ на рахунках позабалансового обліку. ДКУ протягом п'яти робочих днів узагальнює одержані від головних розпорядників дані, формує річний розпис асигнувань державного бюджету (за винятком надання кредитів), помісячний розпис асигнувань загального фонду державного бюджету (за винятком надання кредитів), помісячний розпис спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ і відповідних видатків) і річний розпис витрат спеціальною фонду державного бюджету з розподілом за видами надходжень за територіями, в розрізі розпорядників нижчого рівня та одержувачів бюджетних коштів для кожного управління. Всі документи повинні бути підписані відповідальними особами ДКУ. Управління ДКУ реєструє отримані документи та відображає зазначену інформацію на відповідних рахунках, відкритих за рахунками позабалансового обліку. Протягом трьох робочих днів витяги з річного розпису асигнувань державного бюджету (за винятком надання кредитів), помісячного розпису асигнувань загального фонду державного бюджету, помісячного розпису спеціального фонду державного бюджету та річного розпису витрат спеціального фонду державного бюджету з розподілом за видами надходжень за територіями доводяться до розпорядників та одержувачів бюджетних коштів, які обслуговуються в управлінні. Розпорядники нижчого рівня, які мають свою мережу та обслуговуються в управлінні, а також державні адміністрації подають відповідному управлінню розподіл показників зведених кошторисів, розподіл показників зведених планів асигнувань загального фонду державного бюджету, розподіл показників зведених планів спеціальною фонду державного бюджету і а зведення показників спеціального фонду в розрізі розпорядників нижчою рівня й одержувачів бюджетних коштів. Ці документи звіряються з мережею та інформацією, що відображена на рахунках позабалансового обліку. У разі невідповідності документам, отриманим від ДКУ або мережі, вони повертаються відповідному розпоряднику на доопрацювання. Розпорядники бюджетних коштів подають відповідним органам ДКУ кошториси, плани асигнувань загального фонду державного бюджету, плани спеціальною фонду державного бюджету; зведення показників спеціальною фонду. Одержувачі бюджетних коштів подають плани використання бюджетних коштів. Ці документи звіряються з даними бухгалтерського обліку показників у ДКУ, що засвідчується відбитком штампа встановленого зразка. У разі встановлення невідповідності даних зазначених документів даним бухгалтерського обліку орган Державного казначейства повертає ці документи на доопрацювання розпорядникам та одержувачам бюджетних коштів, які повинні привести їх у відповідність до даних розпису. Оригінали документів повертаються розпорядникам бюджетних коштів, а завірені копії залишаються в органах ДКУ. Доведені обсяги бюджетних асигнувань є підставою для прийняття розпорядниками та одержувачами бюджетних коштів бюджетних зобов'язань. Якщо розпис державного бюджету не затверджено до початку бюджетного року ДКУ отримує від Мінфіну тимчасовий розпис на певний період, витяги з якого доводяться до головних розпорядників. Бюджетні установи складають на цей період тимчасові індивідуальні кошториси, які затверджуються у встановленому порядку. При цьому головні розпорядники та розпорядники нижчого рівня не складають зведені тимчасові кошториси та відповідні розподіли і не подають їх органам ДКУ Відповідно, Державне казначейство не складає тимчасовий розпис за територіями. Надалі після затвердження розпису державного бюджету у всіх витягах, розподілах, кошторисах і а планах використання бюджетних коштів, у всіх зведених планових показниках враховуються видатки, проведені згідно з тимчасовим розписом бюджету та тимчасовими кошторисами. Оплата рахунків розпорядників та одержувачів бюджетних коштів здійснюється органами Державного казначейства тільки відповідно до затверджених і взятих па облік кошторисів, планів асигнувань загального фонду державного бюджету, планів спеціального фонду державного бюджету, зведення показників спеціального фонду та планів використання бюджетних коштів. При внесенні змін до розпису державного бюджету ДКУ отримує від Мінфіну оригінал та одну копію довідки про зміни річного розпису асигнувань загального фонду та помісячного розпису спеціального фонду. При цьому зменшення планових показників може відбуватися тільки в межах їх невикористаного залишку. ДКУ реєструє довідки та відображає зміни на відповідних рахунках, відкритих за рахунками позабалансового обліку. Копія довідки протягом одного робочою дня з моменту реєстрації надсилається головному розпоряднику і є підставою для внесення змін до кошторисів, планів асигнувань, планів спеціального фонду. зведених кошторисів, зведених планів асигнувань загального фонду, зведених планів спеціального фонду, зведення показників спеціального фонду кошторису установ, які утримуються за рахунок коштів державного бюджету. При цьому ДКУ щоденно формує базу даних уточнених показників річного розпису асигнувань, уточненого помісячного розпису асигнувань загального і спеціального фондів з урахуванням отриманих від Мінфіну довідок. Протягом трьох робочих днів після отримання довідок головні розпорядники надають ДКУ реєстр змін розподілу показників зведених кошторисів, реєстр змін розподілу показників зведених планів асигнувань загального фонду державного бюджету, реєстр змін розподілу показників зведених планів спеціального фонду та реєстр змін зведення показників спеціального фонду в розрізі розпорядників нижчого рівня й одержувачів бюджетних коштів. При необхідності одночасно подаються зміни і до мережі відповідних розпорядників. У триденний термін після отримання копії затвердженої довідки головний розпорядник доводить зміни до розпорядників нижчого рівня і затверджує зміни до кошторисів, планів асигнувань загального фонду, планів спеціального фонду. ДКУ протягом двох робочих днів перевіряє реєстри змін на відповідність даним позабалансового обліку та мережі, після чого формує повідомлення про зміни в розрізі розпорядників нижчого рівня й одержувачів бюджетних коштів для кожного управління. Управління обліковують їх дані на відповідних рахунках, відкритих за рахунками позабалансового обліку, а розпорядники бюджетних коштів доводять зазначені зміни до розпорядників нижчого рівня. Зміни до кошторисів, планів асигнувань загального фонду державного бюджету та планів спеціального фонду державного бюджету оформляються відповідними довідками про зміни. Бюджетна установа протягом наступного робочого дня після затвердження довідки подає її відповідному органу Державного казначейства. Орган ДКУ звіряє дані, що наведені в довідці, та обліковує їх на рахунках, відкритих за рахунками позабалансового обліку. Довідка, взята на облік в органі ДКУ, є невід'ємною частиною кошторису, плану асигнувань загального фонду та плану спеціального фонду бюджетної установи. Протягом року розпорядники вносять зміни до спеціального фонду кошторису за власними надходженнями на підставі довідки про внесення змін до кошторису, яка затверджується керівником установи, що затвердив кошторис без внесення відповідних змін до бюджетного розпису за спеціальним фондом бюджету. Розпорядники нижчого рівня обов'язково подають відповідним розпорядникам копії затверджених довідок про внесення змін до спеціального фонду кошторису за власними надходженнями, що завірені органом ДКУ. Зміни до планів використання бюджетних коштів вносяться одержувачами бюджетних коштів у порядку, встановленому для їх затвердження. При зменшенні або збільшенні плану використання бюджетних коштів одержувач бюджетних коштів подає до відповідного органу ДКУ інформацію щодо внесення змін до обліку зобов'язань.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 202; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.189.170.65 (0.006 с.) |