Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема. Дивидендная политика предприятия.Содержание книги

Поиск на нашем сайте

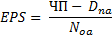

В рамках финансового менеджмента сформировался ряд концепций, решающих вопрос распределения чистой прибыли предприятия между дивидендами и инвестициями. 1. Концепция иррелевантности дивидендов. Авторы – Модильяни Миллер. Дивиденды должны выплачиваться по остаточному принципу после того, как будут удовлетворены все инвестиционные цели. 2. Концепция «Синица в руках» (Линкольн и Гордон): в целях минимизации риска неполучения будущего дохода от инвестиций инвестор предпочитает текущие дивидендные выплаты. 3. Концепция или теория налоговой дифференциации (Ромасвами и Литценбергер): чистую прибыль необходимо использовать по максимуму в виде инвестиций, так как доход от капитализации облагается меньшим налогом, чем полученные дивиденды. 4. Эффект клиентуры: согласно этой теории вопрос о распределении чистой прибыли между инвестициями и дивидендами решается с точки зрения каждого инвестора отдельно. Авторы данной теории говорят о том, что если в роли инвестора будет выступать институциональный инвестор, специалист, то он будет предпочитать доход от инвестирования, если же в роли инвестора выступают студенты, пенсионеры (т.е.люди, которые не разбираются в данной сфере), то наоборот. Дивидендная политика – это процесс формирования доли собственника в полученной прибыли в соответствии с его вкладом. Цель дивидендной политики – решение двух основных проблем: 1. Выплата дивидендов должна обеспечить защиту интересов собственников и создать предпосылки для роста курсовой цены акций, 2. Максимизация выплаты дивидендов сокращает доли прибыли, реинвестируемой в развитие производства. Источник выплаты дивидендов – это чистая прибыль. Дивиденды выплачиваются и по обыкновенным, и по привилегированным акциям. В практике финансового менеджмента различают три основных подхода к формированию дивидендной политики: 1. Консервативный. В нем выделяют 2 подтипа: · Остаточная политика дивидендных выплат: дивидендный фонд образуется только после того, как за счет прибыли были удовлетворены все инвестиционные потребности общества. Преимущество: политика направлена на развитие и рост финансовой устойчивости компании, Недостаток: возможно снижение рыночной стоимости акций. · Политика фиксированного размера дивидендных выплат на протяжении длительного времени. Преимущество: простота исчисления дивидендов, сглаживание колебаний рыночной стоимости акций. Недостаток: слабая связь с финансовыми результатами компании. 2. Умеренный или компромиссный. В нем выделяют подтип – Политика минимального стабильного размера дивидендов с надбавкой в определенные периоды (или политика выплаты гарантированного минимума и экстрадивидендов). Основа – политика фиксированного размера выплаты дивидендов. Преимущество: обеспечиваются стабильные гарантированные выплаты дивидендов и высокий уровень связи с финансовыми результатами компании. Недостаток: если долго не выплачиваются надбавки, то снижается инвестиционная привлекательность акций и падает их рыночная стоимость. 3. Агрессивный подход. Выделяют 2 подтипа: · Политика фиксированной нормы дивидендных выплат от суммы чистой прибыли. Преимущество: простота начисления и прямая связь с финансовыми результатами компании, Недостаток: зависимость дивидендов от размера чистой прибыли вызывает постоянные перепады в рыночной стоимости акций. · Политика постоянного возрастания размеров дивидендных выплат в размере на 1 акцию. Возрастание дивидендов, как правило, происходит в процентном соотношении к их размеру в предшествующем периоде. Преимущество: обеспечивается рост стоимости акций; простота начисления; формирование положительного имиджа для инвесторов. Недостаток: постоянное возрастание финансовой напряженности с вытекающими последствиями. Большинство хозяйственных обществ в России используют консервативный подход. Практика формирования дивидендной политики складывается из ряда этапов: 1. Оценка основных факторов, определяющих тип дивидендной политики: · Стадия жизненного цикла компании, · Необходимость расширения инвестиционных программ, · Величина нераспределенной прибыли прошлых лет, · Стоимость привлечения дополнительного заемного капитала, · Уровень налогообложения дивидендов, · Уровень дивидендных выплат компаний-конкурентов, · Возможность утраты контроля над фирмой, · Прочее. 2. Выбор типа дивидендной политики, соответствующей стратегии компании, 3. Оценка эффективности дивидендной политики компании на основе следующих оценочных показателей: · Прибыль на 1 акцию:

Dna – фонд выплаты дивидендов по привилегированным акциям, Noa – количество обыкновенных акций в обращении. Этот показатель определяет инвестиционную привлекательность фирмы: чем он выше, тем вероятнее привлечение инвестиций через дополнительную эмиссию акций. · Доходность акций с учетом курсовой стоимости:

∑D – сумма дивидендов в течение всего периода владения акцией, Цр – цена реализации акции, Цп – цена покупки акции. · Дивидендный выход:

Общество, в соответствии с ФЗ «Об акционерных обществах», не вправе объявлять о выплате дивидендов: 1) До полной оплаты всего уставного капитала общества, 2) Если на день принятия решения о выплате дивидендов общество отвечает признакам несостоятельности, или если указанные признаки появятся у общества в результате выплаты дивидендов, 3) Если не принято решение о выплате в полном размере дивидендов по всем типам привилегированных акций, размер дивидендов по которым определен Уставом общества.

|

||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 360; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.242.149 (0.007 с.) |