Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Точка беззбитковості. Поведінка витрат.Содержание книги

Поиск на нашем сайте

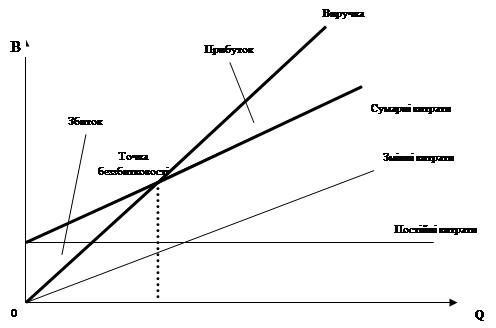

Точка беззбитковості — це такий обсяг реалізації, коли доходи підприємства дорівнюють його втратам, а підприємство не має ні прибутку, ні збитку.

Запас фінансової міцності — це величина, на яку фактичний обсяг реалізації перевищує точку беззбитковості. Показник відображає величину можливого значення обсягу виробництва і реалізації покритих витрат.

Поведінка витрата відображається у наступній схемі:

Управління прибутком від різних видів діяльності

У формі 2 результати операційної діяльності відображаються наступним чином: Фінансові результати від операційної діяльності:

Вр – виручка від реалізації (010); ПДВ – податок на додану вартість (015); АЗ – акцизний збір (020); ІВ – інші відрахування (030); Св – собівартість реалізації (040); ІОД – інший операційний дохід (060); АВ – адміністративні витрати (070)4 Взб – витрати на збут (080); ІОВ – інші операційні витрати. Фінансові результати від фінансової діяльності:

ДК – дохід від участі в капіталі(110); ІФД – інший фінансовий дохід (120); ФВ – фінансові витрати (140); ВК – втрати від участі в капіталі (150); Фінансові результати від інвестиційної діяльності:

ІД – інші доходи (130); ІВ – інші витрати (160); Фінансові результати від надзвичайної діяльності:

НД –надзвичайні доходи (130); НВ –надзвичайні витрати (160);

Політика максимізації прибутку підприємства. Операційний важіль

Політика управління прибутком – це частина фінансової стратегії підприємства. що полягає у максимізації доходів і оптимізації його витрат. Етапи управління: 1) аналіз формування і використання прибутку та оціненості дійсності витрат у попередньому періоді.

2) прогнозування обсягу виробництва в ув’язці з витратами доходами та прибутком. 3) нарахування доходів підприємства. 4) оптимізація існуючих витрат. Операції витрати доцільно оптимізувати в таких напрямках: 1. 2. 3. Витрати на збут 4. + витрати пов’язані з виробництвом у звітному періоді

– запаси нереалізованої продукції

МВ (матеріальні витрати) ВОП (витрати на оплату праці) ВСЦ (витрати на соціальні заходи) А (амортизація) ІОВ (інші операційні витрати). Дія операційного важеля проявляється в тому що будь яка зміна виручки від реалізації завжди призводить до більшої зміни величини прибутку. Сила дії операційного важеля розраховується наступним чином:

Дана величина показує скільки % зміни прибутку дасть зміна % виручки від реалізації.

Операційний важіль залежить від співвідношення постійних і змінних витрат. Чим більший рівень постійних витрат тим більша сила впливу операційного важеля яка свідчить про рівень підприємницького ризику. Силу дії операційного важіля можна використовувати для управління структурою витрат підприємства обираючи оптимальну стратегію.

Тема 3: Управління оборотними активами Управління ОА, їх участь в операційному циклі Політика управління ОА Управління запасами Управління дебіторською заборгованістю Управління грошовими активами

Управління ОА, їх участь в операційному циклі Перевагами ОА є: 1. Порівняно високий рівень ліквідності 2. Можливість швидкої трансформації одних видів ОА в інші 3. Можливість швидкої диверсифікації відповідно до діяльності підприємства 4. Реалізація управлінських рішень щодо ОА здійснюється у порівняно короткий період часу Недоліки ОА є: 1. Вплив інфляції на ОА 2. Надлишкові запаси ТМЦ викликають додаткові операційні витрати по їх зберіганню 3. З ОА частіше ніж з НА відбуваються втрати і порчі В процесі обслуговування операційного циклу ОА поділяються на: 1. Активи, що обслуговують виробничі цикли (запаси сировини і матеріалів, напівфабрикатів і продукції сторонніх організацій, а також готової продукції).

2. Активи що обслуговують фін цикли (дебіторська заборгованість і грошові активи підприємства) Розрізняють 4 стадії руху ОА у процесі операційного циклу: 1. Грошові активи, що використовуються для придбання запасів сировини, матеріалів. 2. Запаси перетворені у готову продукцію 3. Готова продукція реалізуються і до настання терміну платежу перебуває у вигляді дебіторської заборгованості. 4. Оплата дебіторської заборгованості що полягає у надходженні грош активів. Тривалість операційного циклу: ТОЦ = ПОсм + ПОнв + Помп + ПОдз + ПОга ПОсм –період обороту сировини і матеріалів ПОнв – період обороту незавершеного виробництва Помп – період обороту готової продукції ПОдз – період обороту дебіторської заборгованості ПОга – період обороту грошових активів

Виробничий цикл характеризує період повного обороту матеріальних складови оборотних активів починаючи із закупки сировини, матеріалів та напівфабрикатів для здійснення процесу виробництва і закінчуючи відвантаженням готової продукції споживачам.

|

||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 529; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.82.108 (0.008 с.) |

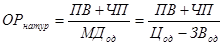

- точка беззбитковості (в натуральних одиницях);

- точка беззбитковості (в натуральних одиницях);  - ціна одиниці;

- ціна одиниці;  - змінні витрати на одиницю продукцію;

- змінні витрати на одиницю продукцію;  - маржинальний дохід одиниці продукції

- маржинальний дохід одиниці продукції , (грн., тис. грн.)

, (грн., тис. грн.)  - коефіцієнт маржинального доходу

- коефіцієнт маржинального доходу (од.шт.)

(од.шт.) , (грн., тис. грн.)

, (грн., тис. грн.)

Собівартість реалізації

Собівартість реалізації Адміністративні витрати

Адміністративні витрати Інші операційні витрати

Інші операційні витрати + запаси продукції попередніх періодів, що реаліз. у звітному

+ запаси продукції попередніх періодів, що реаліз. у звітному