Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели движения, состояния и использования основных средствСодержание книги

Поиск на нашем сайте

Понятие, структура и состав оборотных средств. Оборотные средства (ОбС) предприятия – денежные средства, авансируемые в оборотные производственные фонды и фонды обращения для обеспечения непрерывного процесса производства и реализации продукции. По экономическому содержанию оборотные средства делятся на оборотные производственные фонды и фонды обращения. В общем объеме оборотных средств на долю оборотных производственных фондов приходится 80 %, а на долю фондов обращения – 20 %. (это соотношение может изменяться в зависимости от отраслей промышленности). Такое деление обусловлено наличием двух сфер кругооборота оборотных средств – сферы производства и сферы обращения.

Оборотные производственные фонды – средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натурально-вещественной формы. Фонды обращения – часть оборотных средств, которая состоит из остатков готовой продукции на складе предприятий, товаров отгруженных, но не оплаченных покупателями, остатков денежных средств предприятий на расчетном счете в банке, кассе, в расчетах и дебиторской задолженности, а также вложенные в краткосрочные ценные бумаги. По характеру участия в производственных процессам оборотные производственные фонды разделяются на три группы: производственные запасы, незавершенное производство и расходы будущих периодов. Производственные запасы – предметы труда, подготовленные для запуска в производственный процесс. Они состоят из сырья основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов, комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных средств. Производственные запасы необходимы, так как процесс производства непрерывен, а предметы труда поступают от поставщиков с интервалами. Незавершенное производство и полуфабрикаты собственной выработки – предметы труда, вступающие в производственный процесс материалы, детали, узлы и изделия, находящиеся в процессе обработки и сборки, а также полуфабрикаты собственного изготовления незаконченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия. 3. Расходы будущих периодов – невещественные элементы оборотных фондов, включающие затраты, производимые в данном отчетном периоде, но относящиеся либо в силу экономического содержания, либо по сложившейся практике учета и планирования к будущим периодам. Примером могут быть затраты на конструирование и разработку технологии новых видов продукции. Под составом оборотных средств экономисты понимают совокуп-ность всех элементов, образующих структуру оборотных средств (рис. 5.1).

Соотношения между указанными группами в общей стоимости образуют структуру оборотных средств. Оборотные средства непрерывно проходят три стадии (кругооборот оборотных средств):

денежную, на которой денежные средства финансируются в необходимые материально-сырьевые, топливно-энергетические и другие ресурсы; производственную, на которой происходит качественное изменение этих ресурсов и превращение в готовую продукцию; товарную, на которой оборотные средства воплощаются в про-дукцию, готовую к продаже.

|

||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-24; просмотров: 214; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.136.95 (0.009 с.) |

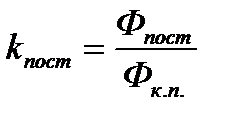

,

где

,

где  – стоимость вновь поступивших ОС, руб.;

– стоимость вновь поступивших ОС, руб.;

– стоимость ОС на конец периода, руб.

– стоимость ОС на конец периода, руб.

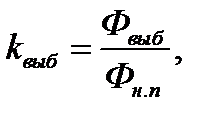

где

где  – стоимость выбывших ОС, руб.;

– стоимость выбывших ОС, руб.;

– стоимость ОС на начало периода, руб.

– стоимость ОС на начало периода, руб.

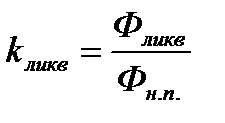

,

где

,

где  – стоимость ликвидированных ОС, руб.;

– стоимость ликвидированных ОС, руб.;

– стоимость ОС на начало периода, руб.

– стоимость ОС на начало периода, руб.

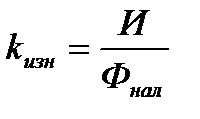

,

где

,

где  – сумма износа, руб.;

– сумма износа, руб.;

– полная стоимость наличных ОС, руб.,

– полная стоимость наличных ОС, руб.,

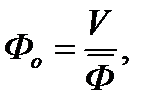

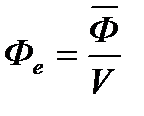

где V – стоимость произведенной за год продукции в денежном выражении, руб.;

где V – стоимость произведенной за год продукции в денежном выражении, руб.;

– среднегодовая стоимость ОС, руб.

– среднегодовая стоимость ОС, руб.

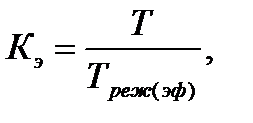

где

где  – фактическое время работы машин и оборудования, час;

– фактическое время работы машин и оборудования, час;

– период режимного (эффективного) использования оборудования, час

– период режимного (эффективного) использования оборудования, час

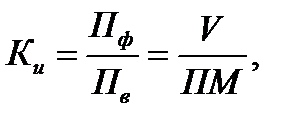

где

где  – произведенное оборудованием (машинами) количество продукции за определенный период времени;

– произведенное оборудованием (машинами) количество продукции за определенный период времени;

– производительность машины (оборудования) возможная.

– производительность машины (оборудования) возможная.

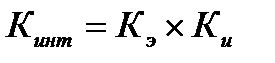

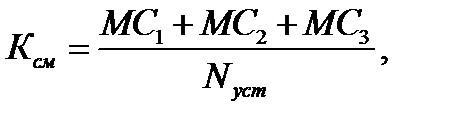

где

где  – количество оборудования работающего только в первую смену;

– количество оборудования работающего только в первую смену;

– количество оборудования работающего во вторую смену;

– количество оборудования работающего во вторую смену;

– количество оборудования работающего в третью смену;

– количество оборудования работающего в третью смену;

– количество установленного оборудования на предприятии.

– количество установленного оборудования на предприятии.