Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Измерение тесноты связи между явлениями и способы исчисления основных показателей: линейный коэффициент парной корреляции и индекс корреляции.

Линейный коэффициент корреляции — количественная оценка и мера тесноты связи двух переменных, исчисляется он по следующей формуле: Коэффициент корреляции принимает значения в интервале -1? r? 1. Считают, что если этот коэффициент |r|? $0,3, то связь слабая; если он находится в интервале 0,3?|r|?0,7, то связь средняя; если |r|? 0,7, то связь сильная, или тесная. Когда коэффициент |r|=1, то связь является функциональной, если он равен 0 то говорят об отсутствии линейной связи между признаками. Значение данного коэффициента оказывает большое влияние на исследования социально-экономических явлений. При малом числе наблюдений для практических вычислений линейный коэффициент корреляции удобно вычислять по формуле: При парной связи теснота связи измеряется корреляционным отношением (?), Коэффициент детерминации (квадрат корреляционного отношения) ~ это отношение межгрупповой дисперсии результативного признака, которая выражает влияний различий группировочного факторного признака на среднюю величину регультативного признака, к общей дисперсии результативного признака, выражающей влияние на него всех причин и условий: где у — общее среднее значение; Fi — частота в j-й группе; Yi — значение результативного признака для i-и единицы; Yi— среднее значение Y в j-й группе. Корреляционное отношение применяется для измерения тесноты связи при линейной и криволинейной зависимостях между результативным и факторным признаками. 40 Если частные коэффициенты корреляции модели множественной регрессии оказались значимыми, т. е. между результативной переменной и факторными модельными переменными действительно существует корреляционная взаимосвязь, то в этом случае построение множественного коэффициента корреляции считается целесообразным. С помощью множественного коэффициента корреляции характеризуется совокупное влияние всех факторных переменных на результативную переменную в модели множественной регрессии. Коэффициент множественной корреляции для линейной модели множественной регрессии с n факторными переменными рассчитывается через стандартизированные частные коэффициенты регрессии и парные коэффициенты корреляции по формуле:

где r (yxi) – парный (не частный) коэффициент корреляции между результативной переменной у и факторной переменной xi, i =1,n;

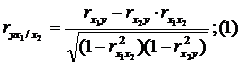

Коэффициент множественной корреляции изменяется в пределах от нуля до единицы. С его помощью нельзя охарактеризовать направление связи между результативной и факторными переменными. Чем ближе значение множественного коэффициента корреляции к единице, тем сильнее взаимосвязь между результативной и независимыми переменными, и наоборот, чем ближе значение множественного коэффициента корреляции к нулю, тем слабее взаимосвязь между результативной и независимыми переменными. Коэффициент частной корреляции измеряет тесноту линейной связи между отдельным фактором и результатом при устранении воздействия прочих факторов модели. Для качественной оценки тесноты связи можно использовать следующую классификацию: 0.1- 0.3- слабая связь 0.3-0.5 – умеренная связь 0.5-0.7- заметная связь 0.7-0.9- тесная связь 0.9-0.99- весьма тесная Для расчета частных коэффициентов корреляции могут быть использованы парные коэффициенты корреляции. Для случая зависимости Y от двух факторов можно вычислить 2 коэффициента частной корреляции:

(2-ой фактор

(1-ый фактор

Это коэффициенты частной корреляции 1-ого порядка (порядок определяется числом факторов, влияние которых на результат устраняется). Частные коэффициенты корреляции, рассчитанные по таким формулам изменяются от -1 до +1. Они используются не только для ранжирования факторов модели по степени влияния на результат, но и также для отсева факторов. При малых значениях Совокупный коэффициент множественной корреляции или индекс множественной корреляцииопределяет тесноту совместного влияния факторов на результат:

где или

При трех переменных для двух факторного уравнения регрессии данная формула совокупного коэффициента множественной корреляции легко приводится к следующему виду:

Чем R ближе к единице, тем совокупное влияние изучаемых показателей x1 и x2 на результативный фактор y больше (корреляционная связь более интенсивная).

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 693; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.147.252 (0.008 с.) |

фиксирован);

фиксирован);

фиксирован).

фиксирован). нет смысла вводить в уравнение m-ый фактор, т.к. качество уравнения регрессии при его введении возрастет незначительно (т.е. теоретический коэффициент детерминации увеличится незначительно).

нет смысла вводить в уравнение m-ый фактор, т.к. качество уравнения регрессии при его введении возрастет незначительно (т.е. теоретический коэффициент детерминации увеличится незначительно).

остаточная дисперсия;

остаточная дисперсия;

. Он принимает значения от 0 до 1 (в отличие от парного коэффициента корреляции, который может принимать отрицательные значения, R используется без учета направления связи). Чем плотнее фактические значения

. Он принимает значения от 0 до 1 (в отличие от парного коэффициента корреляции, который может принимать отрицательные значения, R используется без учета направления связи). Чем плотнее фактические значения  располагаются относительно линии регрессии, тем меньше остаточная дисперсия и, следовательно, больше величина

располагаются относительно линии регрессии, тем меньше остаточная дисперсия и, следовательно, больше величина  . Таким образом, при значении Rблизком к 1, уравнение регрессии лучше описывает фактические данные и факторы сильнее влияют на результат; при значении R близком к 0 уравнение регрессии плохо описывает фактические данные и факторы оказывают слабое воздействие на результат.

. Таким образом, при значении Rблизком к 1, уравнение регрессии лучше описывает фактические данные и факторы сильнее влияют на результат; при значении R близком к 0 уравнение регрессии плохо описывает фактические данные и факторы оказывают слабое воздействие на результат.