Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Почему у нас так мало чего-то по-настоящему великого.Содержание книги

Поиск на нашем сайте

У нас нет выдающихся школ, в основном потому, что у нас есть школы хорошие. У нас нет великого правительства, в основном потому, что у нас есть хорошее правительство. Немногие люди живут замечательной жизнью, потому что так легко жить просто хорошо. Подавляющее большинство компаний никогда не становятся великими именно потому, что подавляющее большинство из них становятся вполне хорошими, и это их основная проблема. Для меня это стало очевидным в 1996 за ужином с группой специалистов по вопросам управления, собравшихся обсудить методы оценки эффективности деятельности организаций. Билл Миихан, глава Сан-Франциского офиса McKinsey & Company[1], наклонился ко мне и сказал доверительно: «Знаете, Джим, нам в McKinsey очень нравится ваша книга «Построенные навечно»[2]. Вы и ваш соавтор написали прекрасный, но, к сожалению, совершенно бесполезный труд». Заинтригованный, я попросил его объяснить. «Компании, о которых вы написали, всегда были по большой части выдающимися, - сказал он, - у них не было необходимости осуществлять переход от хорошего к великому. Их создатели, такие как Дэвид Паккард и Джордж Мерк, предопределили «великий» характер этих компаний с самого начала. Но что вы поделаете с теми, кто, прожив полжизни, в одно прекрасное утро вдруг понимает, что создал просто хорошую компанию, но никак не великую?» Теперь я понимаю, что, сказав «бесполезный», Миихан несколько преувеличивал, добиваясь желаемого эффекта но, по сути, он был прав -по-настоящему великие компании по большей части всегда были таковыми. И подавляющее большинство хороших компаний оставались именно таковыми - просто хорошими, но не великими. Замечание Миихана, на самом деле, оказалось ценным подарком, поскольку стало тем семенем, из которого вырос вопрос, послуживший основой этой книги, а именно, «может ли хорошая компания стать великой и, если да, то как?». Или болезнь быть «просто хорошей компанией» неизлечима? Спустя пять лет после того судьбоносного ужина мы можем сказать без всякого сомнения - переход от хорошего к великому действительно (здесь и далее курсив автора) возможен, и нам удалось немало узнать о факторах и условиях, которые необходимы для его осуществления. Чтобы достойно ответить на вызов Билла, моя исследовательская группа и я начали пятилетнее исследование - настоящее путешествие, с целью понять механизмы перехода от «хорошего» к «великому».

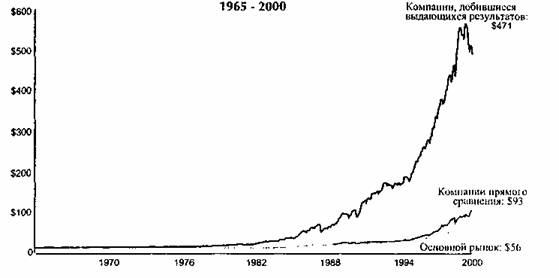

Концепция проекта схематично показана на графике 1.А.[3] Мы выбрали именно те компании, которым удалось осуществить переход от хороших результатов к выдающимся и сохранять эти высокие результаты в течение, по крайней мере, 15 лет. Мы сравнили показатели деятельности этих компаний с показателями группы тщательно отобранных компаний, которым не удалось осуществить подобного перехода или удалось, но они не смогли удержаться на этом уровне.[4] Затем мы проанализировали те факторы, которые позволили компаниям перейти из разряда «хороших» в разряд «великих» и стали определяющими для их долгосрочного успеха.[5] (См. Таблицу «Проект «От хорошего к великому».) Те компании, которым удалось перейти из разряда «хороших» в разряд «великих», согласно нашей классификации, и которые мы включили в данное исследование, добились исключительных результатов - средняя доходность по акциям этих компаний в течение 15 лет после их преобразования в 6,9 раз выше, чем средний показатель по рынку.2 Сравните этот показатель с результатами General Electric (компания, которая в конце XX века, как многие утверждают, имела лучший состав высшего руководства в США), чья доходность по акциям за 15 лет с 1985 по 2000 превысила средний показатель по рынку только в 2,8 раза.3 Более того, если бы вы инвестировали $1 в общий фонд компаний, перешедших из разряда «хороших» в разряд «великих» в 1965, предполагая, что до этого момента доходность по этим акциям была равна средней по рынку, и одновременно инвестировали бы $1 в фонд, который включал бы все акции на рынке[6], ваша инвестиция в компании, осуществившие переход, 1 января 2000 года увеличилась бы в 471 раз, инвестиция в акции всех компаний на рынке увеличилась бы лишь в 56 раз. Это замечательный результат, но он становится еще более замечательным, если учесть тот факт, что этого добились компании, которые прежде ничем замечательным не отличались. Приведем всего один пример: компания Walgreens. Более сорока лет Walgreens ничем особенным не выделялась, ее показатели были более или менее сопоставимы со средними показателями по рынку. Но в 1975, вдруг откуда ни возьмись -хлоп! - акции Walgreens начинают карабкаться выше... и выше... и выше... и выше и продолжают карабкаться по сей день. С 31 декабря 1975 до 1 января 2000 доллар, инвестированный в Walgreens, бил доллар, инвестированный в суперзвезду высоких технологий Intel в два раза, General Electric - почти в пять раз, Coca-Cola - почти в восемь раз и средний показатель по рынку (включая взлет акций биржи NASDAQ в конце 1999) - более, чем в пятнадцать раз.[7]

Как же удалось компании, которая так долго ничем особенным не отличалась, превратиться в предприятие, чьи показатели превзошли показатели компаний с лучшими в мире управленческими структурами и менеджерами? И почему Walgreens была способна совершить этот переход, в то время как другие компании в этой же самой отрасли, имея те же самые возможности и ресурсы, как, скажем, Eckerd, не смогли его осуществить? Один только этот пример показывает, на чем было сфокусировано наше исследование. Наше пятилетнее исследование принесло немало интересных результатов, многие из которых оказались довольно неожиданными и входят в противоречие с расхожим мнением; но особенно один вывод является, на наш взгляд, совершенно исключительным: мы глубоко убеждены, что практически любая организация может кардинально улучшить результаты своей деятельности и, возможно, даже стать великой, если она будет последовательно претворять в жизнь идеи и концепции, открытые в ходе нашего исследования. Эта книга не о Walgreens как таковой и не о какой-нибудь другой отдельно взятой компании из нашего исследования. Мы искали ответы на вопрос - может ли хорошая компания стать великой компанией и, если да, то как? Ответы непреложные, универсальные, которые могут быть использованы любой организацией. Эта книга призвана научить читателя тому, чему научились мы сами. Заключительная часть этой главы - рассказ о нашем путешествии, о методах исследования и некоторых основных выводах. Во второй главе мы с головой погрузимся в анализ основных результатов исследования, начиная с самого провокационного - руководство 5 уровня.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-06-07; просмотров: 238; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.75.92 (0.009 с.) |

Показывает средний коэффициент, который для каждой компании =1 на момент трансформации

Показывает средний коэффициент, который для каждой компании =1 на момент трансформации

Примечание:

1. $1,который был поровну поделен между компаниями в каждой группе, 1 января 1965.

2. Доходность по акциям компаний до момента трансформации была принята равной 1.

3. Совокупная стоимость каждого фонда на 1 января 2000.

4. Реинвестирование дивидентов с поправкой на дробление.

Примечание:

1. $1,который был поровну поделен между компаниями в каждой группе, 1 января 1965.

2. Доходность по акциям компаний до момента трансформации была принята равной 1.

3. Совокупная стоимость каждого фонда на 1 января 2000.

4. Реинвестирование дивидентов с поправкой на дробление.