Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Банковский кредит и его формыСодержание книги

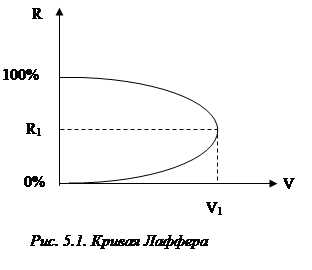

Поиск на нашем сайте Необходимость кредита обусловлена тем, что одни домохозяйства и предприятия имеют временно свободные денежные средства, а другие в них нуждаются. В рыночной экономике основными поставщиками денежных средств являются домохозяйства (личный сектор), а потребителями — бизнес. Их взаимодействие осуществляется через посредников: коммерческие банки, инвестиционные компании, страховые общества, брокерские конторы и т.д. Именно они аккумулируют свободные финансовые средства и размещают их среди потребителей ссудного капитала. Система экономических отношений, возникающих в процессе предоставления денежных или материальных средств во временное пользование на условиях возвратности и, как правило, платности, называется кредитом. Юридическое (физическое) лицо, предоставляющее ссуду, называют кредитором, а берущее ее, — заемщиком. Банковский кредит выполняет следующие основные функции: перераспределительную (посредством кредита денежные, материальные ресурсы перераспределяются на условиях последующего возврата между предприятиями, отраслями, регионами страны); замещения наличных денег кредитными деньгами и операциями (безналичный расчет). Эти функции определяют роль кредита в процессе воспроизводства. Он ускоряет развитие производства, повышает его эффективность, обеспечивает непрерывность. Кредит позволяет ускорить оборот средств предприятий, является важнейшим источником формирования их основных и оборотных средств. Замещение наличных денег кредитными снижает затраты на организацию денежного обращения в стране, ускоряет оборачиваемость денежных средств, упрощает расчеты между хозяйствующими субъектами. Развитие кредитных отношений привело к появлению различных форм и видов кредита. Их можно классифицировать по ряду признаков. В зависимости от сроков, на которые предоставляется ссуда, различают онкольный (выдается на небольшой срок и погашается по первому требованию кредитора); кратко- (до одного года), средне- (от одного года до пяти лет) и долгосрочный (свыше пяти лет) кредиты. По составу кредиторов и заемщиков выделяют следующие основные формы кредита: банковский, коммерческий, государственный, потребительский, международный, лизинг-кредит. Банковский кредит предоставляется в основном коммерческими банками в виде денежных ссуд предпринимателям, населению. В зависимости от обеспечения различают гарантированные (обеспеченные) и негарантированные (необеспеченные) ссуды. Обеспеченной называется ссуда, выдаваемая под залог. В качестве последнего могут выступать ценные бумаги, недвижимость и другие товарно-материальные ценности. Кредит, выдаваемый под залог недвижимости, получил название ипотечного. Необеспеченная ссуда—это ссуда, выдаваемая без залога. По срокам погашения ссуды бывают срочные, отсроченные и просроченные. Срочные — это ссуды, срок погашения которых наступил, отсроченные — ссуды, срок погашения которых отнесен банком на более поздний период. Просроченные — это ссуды, не возвращенные в установленный срок. По характеру погашения различают ссуды, погашаемые единовременным взносом и в рассрочку. Коммерческий кредит — это кредит, предоставляемый хозяйствующими субъектами друг другу в товарной форме путем отсрочки платежа. Необходимость в нем возникает вследствие несовпадения времени производства и обращения отдельных товаров. Государственный кредит имеет место, когда заемщиком выступает государство, а кредиторами — банки, население, предприятия. Для заимствования необходимых денежных средств государство выпускает и продает ценные бумаги: казначейские векселя, облигации. Покупая их, субъекты хозяйствования, население кредитуют государство. Потребительский кредит в основном связан с предоставлением населению ссуд на приобретение товаров длительного пользования. Такие ссуды погашаются в рассрочку, по частям. К потребительскому относят и кредит ломбардов. Лизинг-кредит — это предоставление в долгосрочную аренду машин и оборудования, транспортных средств и т.д. при сохранении права собственности на них за арендодателем. Он делится на финансовый и оперативный. При финансовом кредите технические средства предоставляются на весь срок их амортизации, при оперативном — срок соглашения короче срока службы средств производства. Международный кредит представляет собой кредит, выдаваемый государствами, международными кредитно-финансовыми институтами, частными фирмами в процессе международного экономического сотрудничества. Он имеет в основном денежную форму, хотя может предоставляться и в товарной. Кредиты, выдаваемые в денежной форме и имеющие долгосрочный характер, получили название внешние займы. Международный коммерческий кредит часто выступает в виде фирменного кредита, когда фирма-экспортер одной страны предоставляет импортеру другой страны отсрочку платежа. Финансовая система страны Главной целью государственного регулирования является экономическая стабильность, устойчивость развития. Для достижения этой цели приходится выдвигать и решать также ряд других целей, в частности, в области финансовой системы. Финансовая система – представляет собой совокупность финансовых отношений и соответствующих им финансовых учреждений, организующих образование, распределение и использование денежных фондов. Финансовые отношения – такие отношения, при которых происходит распределение и перераспределение стоимости созданного в обществе продукта. Финансовая система опосредует весь механизм расширенного воспроизводства и способствует мобилизации ресурсов для повышения эффективности общественного производства. Финансовая система выполняет следующие основные функции: - распределительно-перераспределительную – первичное и вторичное распределение (перераспределение) чистого дохода; - контрольную – осуществление контроля за распределением и использованием финансовых ресурсов; - стимулирующую – способствует расширению и совершенствованию производства, полной занятости, развитию научно-технического сотрудничества, внедрению инноваций; - воспроизводственную – финансы играют важную роль в процессе производства товаров и услуг, кругооборота основных фондов, подготовки квалифицированной рабочей силы. Все функции должны использоваться во взаимосвязи и непротиворечиво, обеспечивая положительный эффект в развитии общественного воспроизводства страны. Основными звеньями финансовой системы выступают: − бюджеты различных уровней власти; − фонды социального, имущественного и личного страхования; − валютные резервы государства; − финансы предприятий, учреждений, организаций и населения. Финансовая система состоит из централизованных (государственных) и децентрализованных финансов (рис.9.5). Централизованные финансы, аккумулируемые на государственном уровне, включают бюджеты различных уровней власти и внебюджетные фонды (пенсионный фонд, фонд социального страхования, государственный фонд занятости, федеральные и территориальные фонды обязательного медицинского страхования), а также кредит. Децентрализованные финансы (финансы субъектов хозяйствования) охватывают: а) финансы предприятий, которые состоят из: - фонда накопления, образуемого за счет части прибыли, остающейся в распоряжении предприятия; - амортизационных отчислений, направляемых на обновление и пополнение производственных фондов; - фонда потребления; - резервного фонда, необходимого для покрытия временно возникающих потребностей в денежных средствах; б) финансы организаций и учреждений; в) бюджеты семей. В системе государственных финансов основное место занимает бюджет, который используется правительством для перераспределения национального дохода, а также регулирования и стимулирования экономических процессов. Государственный бюджет (от франц. «бужетт» – кожаная сумка, мешок) – представляет собой централизованный фонд денежных ресурсов, который использует правительство для содержания государственного аппарата и выполнения функций государства. Поэтому он рассматривается как основной финансовый план страны, централизованный фонд финансовых ресурсов государства, инструмент государственного регулирования, наконец, как закон, обязательный для выполнения участниками бюджетных отношений. Совокупность входящих в госбюджет организационных структур образует бюджетную систему. Содержание и структура бюджетной системы зависят от ряда объективных и субъективных факторов. Среди объективных факторов выделяют преобладающую форму собственности, порядок распределения валового продукта, природные, экономические, социальные и национальные особенности страны. Среди субъективных факторов -политика правительства, приоритеты развития, внешняя экономическая ситуация, государственное устройство. В странах, имеющих унитарное устройство (Франция, Великобритания, Беларусь), бюджетная система имеет двухъярусное построение – государственный и местный бюджеты. В странах с федеральным государственным устройством (США, ФРГ, Швейцария, Российская Федерация) имеются промежуточные звенья – бюджеты штатов, земель, кантонов, субъектов федерации и т.п. Такое бюджетное устройство достигается вследствие разделения источников формирования доходов всех видов бюджетов, в том числе распределения налоговых поступлений среди субъектов по различным направлениям: между центром и территориями, между органами власти. Это явление получило название бюджетного федерализма. Он предполагает взаимодействие органов власти различных уровней с целью формирования, присвоения, распространения и использования денежных ресурсов общества. Основные функции государственного бюджета следующие: • перераспределение национального дохода; • осуществление социальной политики; • осуществление научно-технической политики. Бюджет имеет свою структуру, в которой отражается структура расходов и доходов государства. Расходная часть бюджета подразделяется на: • расходы на содержание государственного аппарата, • оборону, • социально-экономические цели, • расходы по стимулированию внешнеэкономической деятельности и т.д. Доходная часть бюджета формируется за счёт прямых и косвенных налогов. В идеале общая сумма правительственных доходов должна покрывать сумму расходных статей госбюджета. В том случае, если расходы бюджета равны доходам, бюджет считается сбалансированным, если доходы превышают расходы, имеет место профицит государственного бюджета; когда же расходы превышают доходы - то наблюдается дефицит государственного бюджета. Бюджетный дефицит — это сумма, на которую расходы правительства за определенный период превосходят доходы бюджета. Бюджетный дефицит рассчитывается как разница между расходами или закупками товаров и услуг, социальными выплатами и доходами, равными чистым налогам (налоги за вычетом социальных выплат). В государствах с развитой экономикой бюджетный дефицит в пределах 3% от ВНП считается нормальным явлением. Бюджетный дефицит по причинам возникновения различается как: структурный дефицит и циклический. Циклический дефицит государственного бюджета образуется в результате сокращения налоговых поступлений и увеличения государственных трансфертов в результате экономического спада. Структурный дефицит государственного бюджета - это разность между расходной и доходной частью бюджета в условиях достаточно равновесного функционирования экономической системы. Пути финансирования бюджетного дефицита: 1) кредитно-денежная эмиссия (эмиссия наличности, кредиты центрального банка госпредприятиям по льготным ставкам, отсрочка платежей за товары и услуги); 2) увеличение налоговых поступлений в бюджет; 3) государственное заимствование.; В случае, когда бюджетный дефицит сохраняется на протяжении достаточно долгого периода и не принимаются адекватные меры по совершенствованию производственно-экономических отношений в государстве, возможности правительства по проведению стабилизационной политики существенно ограничиваются. Государственный долг становится неизбежным при бюджетном дефиците. Государственный долг - это общий размер задолженности государства своим и иностранным физическим и юридическим лицам. Причины возникновения государственного долга обусловлены, как правило, кризисными явлениями в экономике. Они определяются спадом производства, ростом предельных производственных издержек, неконтролируемой эмиссией национальных денежных единиц, ростом оборота в теневой экономике, потерь, хищений и т.д. Государственный долг подразделяется на внешний и внутренний. Внутренний долг государства - задолженность государства перед своими гражданами - образуется в результате выпуска долговых обязательств. Внешний долг - результат заимствований за пределами государства. В ряде стран мира выплаты по заимствованным кредитным ресурсам превышают все поступления от внешнеэкономической деятельности. Значительное возрастание государственного долга приводит к существенному сокращению уровня жизни населения, поскольку при существовании значительного долга происходит перераспределение и утечка национального капитала за пределы государства. Управление государственным долгом, т.е. погашение государственного долга и процентов по нему, производятся путем: рефинансирования, конверсии и консолидации. Рефинансирование - это выпуск новый займов для покрытия задолженности по старым займам. Конверсия - это изменение условий займов и процентных ставок по ним. Изменение условий заимствования, связанное с изменением сроков погашения, когда краткосрочные обязательства консолидируются в долгосрочные и среднесрочные называется консолидацией, которая возможна только при взаимном согласии правительств кредитора и заёмщика. Обременительность государственного долга и навязывание условий при его формировании приводит к тому, что в современных условиях страны стараются перейти от политики дефицитного финансирования к бездефицитным бюджетам. Новая бюджетная политика прежде всего находит выражение в изменениях доходной части государственных бюджетов, стимулировании инвестиционной деятельности и расширении налоговой базы за счет роста доходов и рентабельности национальной экономики. Основной источник формирования государственного бюджета – налоги. Они представляют собой обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. В современных условиях налоги выполняют следующие функции: - фискальную – формирование ресурсов государства, территорий (штатов, республик) и местных органов власти для финансирования соответствующих расходов. Данная функция призвана способствовать огосударствлению части национального дохода и созданию материальных основ функционирования государства; - распределительную – перераспределение доходов между государственным и местными бюджетами, распределение налогового бремени между социальными группами; - регулирующую – избирательное изменение налоговых ставок, позволяющее целенаправленно воздействовать на темпы экономического роста, структурную перестройку общественного производства, накопление денежного капитала, инфляцию, движение инвестиций, занятость, формирование совокупного платежеспособного спроса; - контрольно-учетную – учет использования экономических ресурсов, доходов фирм и домохозяйств, объемов производства, направления и размеров движения финансовых потоков; - стимулирующую – снижение налоговых ставок, введение льгот, способствующих созданию предпосылок для повышения деловой активности, поощрения отдельных видов предпринимательства, привлечения и перемещения иностранных инвестиций; - ограничительную – сдерживание развития или размещения производства некоторых видов продукции, защита определенных отраслей посредством ограничения импорта товаров. Закрепленная законодательно совокупность налогов, платежей, принципов их построения и способов взимания образует налоговую систему. В основе построения налоговой системы лежат следующие принципы: - всеобщность – охват налогами всех субъектов хозяйствования; - обязательность – субъекты хозяйствования обязаны уплачивать налоги в строго установленные сроки, неуплата карается законом; - равнонапряженность – взимание налогов по единым ставкам независимо от субъекта хозяйствования; - однократность – недопущение того, чтобы с объекта налог взимался более одного раза; - стабильность – ставки налоговых платежей и порядок их отчисления должны оставаться длительное время неизменными; - простота и доступность для восприятия; - гибкость – налоговая система должна стимулировать развитие приоритетных отраслей экономики. В зависимости от степени разделения власти в стране налоговая система может быть двух или трехзвенной. В странах с федеральным устройством (США, Германия, Россия) налоговая политика осуществляется на трех уровнях: правительственном, региональном и местном; в государствах с унитарным устройством (Польша, Франция, Беларусь) – на двух уровнях: общегосударственном и местном. Налоговая система любой страны включает различные виды налогов. В зависимости от принятых критериев их можно классифицировать: - по объекту обложения: прямые – налоги на доходы физических и юридических лиц или на отдельные объекты имущества (подоходный налог, налог на прибыль, налог на недвижимость, земельный налог); косвенные – выплачиваются опосредованно через цены товаров и услуг в момент их приобретения (НДС, налог с продаж, акцизы, таможенные пошлины); - по принципам построения: пропорциональные – ставка остается неизменной при увеличении или уменьшении дохода налогоплательщика; регрессивные – ставки уменьшаются по мере увеличения дохода налогоплательщика; прогрессивные – ставки возрастают по мере увеличения дохода налогоплательщика и уменьшаются по мере его сокращения; - в зависимости от характера использования: общие – поступают в казну государства и используются для общегосударственных нужд; специальные – имеют строго определенное назначение (чрезвычайный налог по ликвидации последствий аварии на ЧАЭС, отчисления в пенсионный фонд); - по сфере распространения: общегосударственные – взимаются правительством и поступают в государственный бюджет и формируют его на 85-90% (налоги на экспорт и импорт, таможенные пошлины, налог на прибыль и доходы); местные – взимаются местными органами власти и поступают в местные бюджеты, формирующие его в среднем на 70% (земельный налог, налог с владельцев строений). Согласно рассуждениям А. Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит НТП, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название «Кривой Лаффера» (рис. 5.1).

На рисунке по оси ординат отложены налоговые ставки R,по оси абсцисс – поступления в бюджет V.При увеличении ставки налога R доход государства в результате налогообложения V увеличивается. Оптимальный размер ставки R1 (оптимальным считается налоговое изъятие 30–40% прибыли, но не более 50%) обеспечивает максимальные поступления в государственный бюджет V1.При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100 % налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода. Следовательно, повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие на динамику социально–экономического развития общества, что должно учитывать государство в налоговой политике. Налоговая система любого государства по своей сути не статична, а довольно динамична. Она периодически пересматривается и реформируется. Это объясняется тем, что правительства используют налоги как инструмент регулирования и разрабатывают целостный налоговый механизм, воздействующий на процессы формирования, распределения и использования налогов, организацию регулирования экономическими процессами на микро– и макроуровне. С целью реализации налоговой политики правительства выбирают формы налогового воздействия, которые подразделяются на прямые и косвенные, стимулирующие и сдерживающие.

Миграция рабочей силы

Международная миграция рабочей силы, как процесс, представляет собой единство эмиграции, иммиграции, реэмиграции. Эмиграция – выезд из страны на постоянное или временное, но продолжительное проживание в другой стране. Иммиграция – въезд в страну на постоянное или временное проживание из другой страны. Реэмиграция – возвращение эмигрантов на родину к постоянному месту жительства. Среди важнейших побудительных мотивов и причин международной миграции трудовых ресурсов находятся различные факторы экономического и неэкономического характера. К причинам экономического характера следует отнести следующие: (1) различия в уровне экономического и, в частности, промышленного развития отдельных стран (как свидетельствует практический опыт, рабочая сила мигрирует в основном из стран с низким уровнем жизни в страны с более высоким уровнем); (2) наличие национальных различий в размерах заработной платы; (3) существование хронической безработицы в некоторых странах и, прежде всего, в слабо развитых; (4) международное движение капитала и функционирование международных корпораций (как известно, корпорации способствуют соединению рабочей силы с капиталом, осуществляя либо движение рабочей силы к капиталу, либо перемещают свой капитал в регионы с избытком трудовых ресурсов). Специалисты относят к причинам миграции рабочей силы неэкономического характера политические, национальные, религиозные, расовые, семейные и др. Основными видами международной миграции рабочей силы являются: · международная переселенческая миграция; · международная трудовая миграция. Исторически первоначально преобладала переселенческая миграция населения, т.е. такая миграция, в результате которой сформировалась значительная часть населения США, Канады, Австралии и некоторых других стран. Она предполагала перемещение мигрантов через границы государств и перемену места жительства навсегда. Международная трудовая миграция в отличие от переселенческой миграции, предполагает сохранение постоянной связи мигранта со своей родиной. История современной международной трудовой миграции насчитывает полтора столетия. С середины прошлого века обнаружились довольно многочисленные миграционные потоки из европейских стран в США. Следующим этапом широкомасштабной эмиграции из разных стран в США следует считать период 20-50-х гг. текущего столетия. Так, после первой, а затем и второй мировой войн наметились новые миграционные волны: это «утечка умов», то есть устойчивый поток высококвалифицированных специалистов и членов их семей в Северную Америку. Но самым крупным потоком в США этого времени стал наплыв рабочей силы из Мексики и стран Карибского бассейна. Также и в Европе после второй мировой войны (особенно с начала 60-х годов) наблюдались достаточно интенсивные процессы межстрановой миграции рабочей силы. Рабочая сила из Испании, Португалии, Греции, Югославии активно использовалась в экономике промышленно развитых стран Европы. Современная история межстрановой миграции рабочей силы позволяет выделить несколько важнейших ее направлений. К ним следует отнести: (1) миграция из развивающихся в промышленно развитые страны; (2) миграция в рамках промышленно развитых стран; (3) миграция рабочей силы между развивающимися странами; (4) миграция научных работников, квалифицированных специалистов из промышленно развитых в развивающиеся страны. Так, иностранная рабочая сила из развивающихся стран означает для промышленно развитых стран обеспечение ряда отраслей, инфраструктурных служб необходимыми работниками, без которых невозможен нормальный производственный процесс, а иногда просто нормальная повседневная жизнь. Современная межстрановая миграция рабочей силы, существующая в рамках промышленно развитой зоны, связана в большей мере с неэкономическими факторами, чем с экономическими. И тем не менее нередко такое явление, как «утечка умов», в частности из Европы в США. На современном этапе существует миграция рабочей силы из промышленно развитых в развивающиеся страны, представляющая собой сравнительно небольшой поток квалифицированных кадров из стран Европы и Северной Америки в развивающиеся страны. Причинами подобной трудовой миграции выступают как экономические (достаточно высокие заработки у преподавателей, инженеров, инструкторов и других специалистов, в частности, в странах арабского региона), так и чисто бытовые. Особенностью, характеризующей современный этап миграции рабочей силы, является значительное увеличение нелегальной миграции. Поскольку во многих странах правительства законодательным путем регламентируют приток иностранной рабочей силы, постольку сильно возросло ее нелегальное проникновение через государственные границы. Отличительной чертой современной миграции рабочей силы является ее возрастающая сезонность. Это связано с широким использованием импортируемой рабочей силы в лесном и сельском хозяйстве, на уборке урожая, заготовке кормов для скота и т.д. Миллионы мексиканцев, к примеру, ежегодно работают в США на уборке урожая. Сезонность миграционных процессов уже коснулась белорусов, которые работают на полях Польши. Использование иностранной рабочей силы приносит следующие выгоды странам иммиграции: 1) занятость вакансий, связанных с непрестижным или тяжелым трудом, на которые не претендуют граждане принимающей страны. Например, в 90-е годы трудящиеся-иммигранты составляли от общей численности трудовых ресурсов в Швейцарии 19,4%, в Австрии – 10,2%, в Германии – 7,4%, во Франции – 6,2%; 2) расширение внутреннего рынка страны за счет спроса на товары и услуги, предъявляемого иностранными рабочими; 3) снижение налоговой нагрузки на государственный бюджет. Трудовые мигранты не только не требуют социальных пособий, но, уплачивая налоги и другие обязательные взносы, снижают относительную налоговую нагрузку на коренное население; 4) при импорте квалифицированной рабочей силы принимающая страна экономит на затратах на образование и профессиональную подготовку. Например, США только в сфере образования и науки сэкономили с 1965 г по 1990 г примерно 15 млрд. долл. К тому же, иностранным рабочим меньше платят, соответственно у фирмы снижаются издержки; 5) иммигранты омолаживают структуру трудовых ресурсов развитых стран, имеющих тенденцию к старению. Наряду с положительными сторонами иммиграции есть и отрицательные – в стране может расти уровень социальной и национальной напряженности, увеличивается преступность, наблюдается перенаселенность, могут вырасти расходы государства. Страны–доноры тоже получают выгоду от оттока рабочей силы: 1) снижается безработица; 2) растет уровень заработной платы и благосостояния, сокращаются расходы государства на социальную поддержку; 3) увеличиваются валютные поступления за счет переводов из-за границы. В целом, выгоду от экспорта рабочей силы получает не только государственный бюджет страны, но и вся экономика. Негативные последствия для страны–донора: 1) потеря трудовых ресурсов в наиболее трудоспособном возрасте, в результате происходит старение трудовых ресурсов; 2) теряются затраты на образование и профессиональную подготовку кадров; 3) происходит «утечка умов».По имеющимся оценкам, прибыль, получаемая в результате эксплуатации «чужих умов», превышает объем помощи, оказываемой развивающимся странам, в Канаде – в 7 раз, а в Великобритании – в 3 раза. На международном уровне создано несколько организаций, работа которых направлена на упорядочение процессов миграции.

|

|||||

|

|

Последнее изменение этой страницы: 2016-06-07; просмотров: 296; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.89 (0.118 с.) |