Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Инфляция: сущность, формы, социально-экономические последствияСодержание книги

Поиск на нашем сайте Совокупный спрос и факторы, его определяющие Основными экономическими субъектами национального рынка являются государство, домашние хозяйства и фирмы (предприятия). Государство обеспечивает население и фирмы общественными благами, осуществляет закупки товаров и услуг, а также выплачивает государственным служащим заработную плату. Фирмы выпускают продукцию и услуги, выручают за это деньги и предъявляют спрос на рабочую силу. Домашние хозяйства предлагают рабочую силу и денежные ресурсы, получают за них вознаграждение и предъявляют спрос на продукцию фирм. Совокупный спрос – это спрос на общий объем товаров и услуг, который может быть предъявлен при данном уровне цен. Кривая совокупного спроса AD (от англ. aggregate demand) (рис.8.1) показывает количество товаров и услуг, которое потребители готовы приобрести при каждом возможном уровне цен.

Рис.8.1. Кривая совокупного спроса и ее изменение

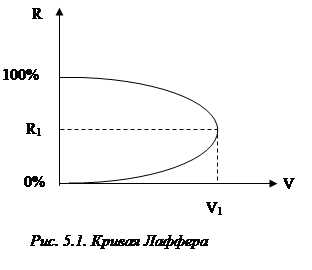

Нисходящая форма кривой AD указывает на то, что чем ниже уровня цен, тем более реальный объем национального производства, который будет куплен. Совокупный спрос, находясь в обратной зависимости от цены снижается под влиянием ряда факторов. К ним относятся следующие: 1. «Эффект процентной ставки», т.е. цены использования ссуды. Когда уровень цен повышается, повышаются и процентные ставки, а возросшие процентные ставки, в свою очередь, приводят к сокращению потребительских расходов и инвестиций. Дело в том, что большая часть покупок товаров длительного пользования и инвестиционных товаров осуществляется за счет заемных средств. Рост общего уровня цен приводит к увеличению спроса на кредитные ресурсы, повышению процентной ставки, сокращению спроса со стороны домашних хозяйств и предпринимателей. Низкий же уровень цен способствует снижению процентной ставки и тем самым стимулирует рост потребления и инвестиций, а, следовательно, и совокупного спроса. ↑P → обесцен. → ↑ D на деньги → ↑ r → I ↓, C ↓ → AD ↓; 2. «Эффект кассовых остатков», или «эффект богатства» проявляется в изменении реальной стоимости и покупательной способности финансовых активов и доходов населения. Так, снижение цен будет способствовать росту реальных доходов и росту совокупного спроса, инфляция, наоборот, будет снижать покупательную способность домашних хозяйств и совокупный спрос. ↑P → обесцен. кассовых остатков → С ↓ → AD ↓; 3. «Эффект импортных закупок» имеет место при изменении соотношения цен на отечественные и иностранные товары. Если цены на товары внутри страны растут, их экспорт становится более дорогим и проблематичным, вместе с тем увеличивается спрос на более дешевые импортные товары. В результате объем чистого экспорта уменьшится, как и совокупный спрос. Увеличение же экспорта и снижение импорта будет способствовать росту совокупного спроса. ↑P → ↑ M → ↓ X → ↓ Xn → AD ↓. Чтобы понять, что приводит к изменению в объеме национального выпуска, следует отличать изменения в объеме спроса на национальный продукт, вызванные изменениями в уровне цен, от изменений в совокупном спросе, вызванных изменениями одного или нескольких неценовых факторов совокупного спроса. К неценовым факторам совокупного спроса относятся: - изменения в потребительских расходах (благосостояние потребителя, ожидания потребителя, задолженность потребителя, налоги); - изменения в инвестиционных расходах (процентные ставки, ожидаемые прибыли от инвестиций, налоги с предприятий, используемая технология, избыточные мощности); - изменения в государственных расходах (политические решения, внешних условий экономики); - изменения в расходах на чистый объем экспорта (изменение дохода разных стран, выступающих торговыми партнерами, изменение валютных курсов). Таким образом, изменение ценового фактора на графике характеризуется движением точки по кривой AD и отражает изменение совокупного спроса в зависимости от динамики общего уровня цен. Изменение одного или нескольких неценовых факторов отражается сдвигом кривой AD влево или вправо и сопровождается изменениями в совокупном спросе (рис.8.1). Если оно способствует увеличению совокупного спроса, кривая от линии AD смещается к AD1; если неценовые факторы ограничивают совокупный спрос, кривая смещается влево к AD2. Сущность денег и их функции Вопрос о происхождении денег различными теоретическими школами связывается с процессом развития обмена. Самой простой формой обмена является бартер. Бартер – это непосредственный обмен одного товара на другой. По мере развития обмена в разных регионах выделяется товар, обладающий наибольшей способностью к сбыту. Выражаясь современным языком, речь идет о товаре, обладающем наибольшей ликвидностью. Ликвидный товар – это легкореализуемый товар. Способность товара к сбыту, или ликвидность, зависит от нескольких факторов: - ограничена кругом лиц, которым можно сбыть свой товар; - ограничена областью, в которой товар может найти сбыт; - ограничена количественно; - зависит от промежутка времени, в течение которого возможен сбыт. В связи с этим, товаром, имеющим наибольшую способность к сбыту, становятся деньги. Деньги – это абсолютно ликвидное средство обмена. Уже на раннем этапе развития торговли в разных странах и регионах люди находили такой товар, который отличался большей способностью к сбыту, чем их собственный, и который мог быть обменен на этот товар, в котором они нуждались. В качестве средства обмена использовались любые товары, но все они должны были удовлетворять одному требованию: получить общее признание и покупателей, и продавцов как средство обмена. Постепенно абсолютно ликвидным средством обмена стали драгоценные металлы – золото и серебро - потому, что обладали совокупностью качеств, позволяющих им лучше, чем другим товарам, выполнять роль абсолютно ликвидного средства обмена: 1) сохраняемость; 2) портативность (т.е. высокая ценность в небольшом объеме); 3) экономическая делимость (т.е. слиток золота, поделенный на две равных по весу части, означает, что и ценность каждой половины слитка ровно в два раза уменьшилась); 4) относительная редкость золота в природе. В современных условиях драгметаллы перестали быть денежным товаром. В нашей обыденной жизни мы используем бумажные деньги (банкноты). Использование денег обеспечивает значительную экономию общественного богатства, которое общество вынуждено было бы растрачивать в рамках натурального обмена. Поэтому можно сказать, что деньги создают богатство нации. Чем совершеннее денежная система, тем быстрее идет наращивание общественного богатства. Деньги выполняют ряд функций, в которых и проявляется их сущность: 1) Мера стоимости - основная функция денег. Она определяется самой сущностью денег, являющихся всеобщим эквивалентом. Все остальные функции денег обусловливаются их функцией в качестве меры стоимости и связаны с ней. Функция денег как меры стоимости означает, что стоимость всех товаров выражается в деньгах, они служат всеобщим воплощением и мерилом товарных стоимостей. Однако не деньги делают товары соизмеримыми. Основой соизмеримости товаров является заключенный в них абстрактный общественно необходимый труд. Особенностью функции денег как меры стоимости является то, что данную функцию выполняют идеальные деньги, т.е. мысленно представляемые, а не находящиеся реально в руках товаровладельцев. Измерять же стоимость всех других товаров деньги могут лишь потому, что они сами являются товаром и сами имеют стоимость. 2) Деньги как средство обращения. С появлением денег происходят существенные изменения в процессе обмена товаров. Непосредственный обмен товара на товар сменяется процессом обращения товаров при посредстве денег. Этот процесс осуществляется в виде двух метаморфоз: 1) превращения товара в деньги, т.е. продажи, и 2) обратного превращения денег в товар, т.е. купли. Если до появления денег обмен осуществляется по формуле Т – Т1 (один товар обменивался на другой товар), то с помощью денег обмен приобретает следующий вид: Т - Д; или Т - Д - Т1. При таком обмене нужны реальные, т.е. наличные деньги. 3) Деньги как средство сбережения (образования сокровищ) – третья функция денег. Чтобы купить нужный товар до момента реализации своего товара, товаропроизводитель должен иметь определенное количество денег, накопленных в результате предшествовавших продаж. В этом случае происходит сбережение денег, т.е. изъятие их на определенное время из сферы обращения. Деньги в такой ситуации как бы «окаменевают», превращаются в сокровища. Хранить деньги в виде сокровищ можно в неограниченном количестве. К тому же, выполняя роль всеобщего эквивалента, они всегда дают возможность приобрести необходимые товары. Если в функции меры стоимости выступают полноценные (хотя и идеальные) деньги, а в функции средства обращения – реальные (хотя и неполноценные) деньги, то функцию образования сокровищ могут выполнять только полноценные и только реальные деньги. 4) Деньги в функции средства платежа. Товары не всегда могут продаваться за наличные деньги. Это связано с тем, что к моменту появления на рынке одного товаровладельца со своим товаром у других товаропроизводителей может еще не быть наличных денег, ибо время производства различных товаров неодинаково. В таком случае возникает необходимость купли-продажи товаров в кредит, т.е. с отсрочкой уплаты денег. Продавец становится кредитором, а покупатель – должником. Переход товара от продавца к покупателю совершается здесь без одновременного перехода денег от покупателя к продавцу. Покупатель в обмен на полученный товар выдает продавцу долговое обязательство – вексель, по которому он обязывается оплатить стоимость товара в определенный срок. Выступая средством погашения долгового обязательства, деньги выполняют в этом случае функцию средства платежа. В данной функции они выступают при погашении других денежных обязательств (например, при возврате денежных ссуд, внесении арендной платы за землю, уплате налогов и т.д.). 5) Деньги в функции мировых денег. В обороте между различными странами деньги выступают в функции мировых денег. Материальной предпосылкой этой функции является выход товарного обмена за пределы национальных границ. На мировом рынке деньги сбрасывают все свои «национальные мундиры» (монет, бумажных и кредитных денег) и выступают в форме благородных металлов. В мировом обороте деньги функционируют прежде всего как всеобщее средство платежа и всеобщее покупательное средство, причем функция средства платежа преобладает, так как мировая торговля является крупной оптовой торговлей. Здесь товары продаются и кредит либо, наоборот, покупатель авансирует деньги на оплату товара. Мировые деньги выступают также как всеобщее воплощение общественного богатства (при перемещении золота из одной страны в другую вне сделок купли-продажи. Например, при субсидиях, контрибуциях, денежных займах и т.п. операциях). Богатство в форме всеобщего эквивалента золота может легко мигрировать из одной страны и другую. Кроме того, каждая страна нуждается в запасе золота для своих международных платежей. Поэтому внутри отдельных стран деньги в форме сокровища являются резервным фондом мировых денег. Эту роль они выполняют и в условиях бумажно-денежного обращения. В настоящее время в качестве мировых денег выступает валюта крупнейших государств мира (американский доллар, английский фунт стерлингов, евро, японская иена и др.). Это так называемые резервные валюты, предназначенные для внешнеэкономических и внутренних операций. Изучение происхождения, сущности и функций денег – важнейшее условие понимания внутреннего механизма современной эволюции денег и их эффективного использования в рыночной экономике. В условиях рыночного хозяйства роль денег существенно возрастает как в процессе ценообразования, регулирования товарного и денежного обращения, так и в управлении доходами и развитии внешнеэкономических связей. В рыночной экономике деньги содействуют размещению ресурсов. Люди выбирают продукты и услуги через размещение своих ресурсов, которые выражены в деньгах. Специалисты по деньгам предполагают, что в будущем современные бумажные деньги уступят место так называемым электронным. Банковская система Движение денег обслуживает денежно-кредитная система – совокупность кредитно-финансовых учреждений, выполняющих специфические функции по аккумуляции и распределению денежных средств на условиях срочности, платности и возвратности. Ее основу составляют банки, совокупность которых образует банковскую систему. Можно выделить два основных типа построения банковской системы: одноуровневый; двухуровневый. В рамках одноуровневой банковской системы все кредитные учреждения, включая Центрбанк, находятся на одной иерархической ступени. Подобный принцип построения характерен в основном как для стран со слаборазвитыми экономическими структурами, так и для стран с тоталитарными или командно-административными режимами управления. Двухуровневая банковская система (рис.9.4) включает в себя верхний и нижний уровни. Верхний уровень – это Центрбанк, непосредственно кредитованием не занимающийся, а выполняющий функции «банка банков» и являющийся центром кредитного регулирования. Нижний уровень – это коммерческие банки и специализированные кредитно-финансовые учреждения. Особое место в денежно-кредитной системе занимает центральный банк страны. В США его функции выполняет Федеральная резервная система (ФРС), состоящая из двенадцати федеральных резервных банков, в Великобритании – Банк Англии, в Германии – Бундесбанк, в Российской Федерации – Центральный банк России, в Республике Беларусь – Национальный банк. В большинстве стран (в частности, Германии, Франции, России, Республике Беларусь) центральные банки являются государственными учреждениями, а в США и Швейцарии они организованы как акционерные общества. В любой стране центральный банк выполняет следующие основные функции: разрабатывает и проводит единую денежно-кредитную политику; монопольно осуществляет эмиссию наличных денег; выдает ссуды кредитным институтам; устанавливает правила осуществления расчетов в стране; обеспечивает надзор за деятельностью кредитных организаций; устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы; производит валютное регулирование, включая операции по покупке-продаже иностранной валюты; проводит анализ и прогнозирование экономики и т.д. Следовательно, главная задача центрального банка – управление эмиссионной, кредитной и расчетной деятельностью денежно-кредитной системы. Центральный банк не ставит своей целью максимизацию прибыли, поэтому он не конкурирует на финансовом рынке с коммерческими банками, другими финансовыми институтами. Они, как правило, не обслуживают население и предприятия. Эти функции выполняют коммерческие банки. Центральный банк контролирует деятельность кредитных институтов, обеспечивая стабильную работу последних, снижая риск банкротства, предотвращая злоупотребления. Коммерческие банки являются основой кредитной системы. Современные банки организованы, как правило, в форме акционерного предприятия. Они выполняют следующие функции: прием и хранение депозитов вкладчиков; выдача средств со счетов и выполнение перечислений; размещение аккумулированных денежных средств путем выдачи ссуд, покупки ценных бумаг и т д. Соответственно операции банков делятся на три группы: пассивные (привлечение средств), активные (размещение средств) и посреднические (выполнение операций по поручению клиентов). Способность коммерческих банков к кредитованию обеспечивает в экономике мультипликационный эффект. Денежный мультипликатор (множитель) показывает, как изменится денежное предложение при росте денежной базы на одну единицу. В свою очередь, денежная база – это сумма наличных денег в обращении и в резервах коммерческих банков. Таким образом, центральный банк может контролировать предложение денег на величину денежной массы, воздействуя на денежную базу через мультипликационный эффект. Если в банке появился 1 рубль на депозите, то через мультипликацию произойдет увеличение на 10 рублей или, наоборот, сужение – при том, когда мы забираем, например, 1 рубль. Денежный мультипликатор есть величина, обратная норме обязательных резервов (R). ρ=1/R К специализированным кредитно-финансовым институтам относят сберегательные учреждения, страховые компании, пенсионные фонды, инвестиционные, лизинговые компании и т.д. Банковская система Республики Беларусь представляет собой принятую в международной практике двухуровневую систему, состоящую из центрального банка (Национальный банк РБ), коммерческих банков второго уровня и специализированных кредитно-финансовых учреждений. Эта система действует в РБ с 1990 года. Финансовая система страны Главной целью государственного регулирования является экономическая стабильность, устойчивость развития. Для достижения этой цели приходится выдвигать и решать также ряд других целей, в частности, в области финансовой системы. Финансовая система – представляет собой совокупность финансовых отношений и соответствующих им финансовых учреждений, организующих образование, распределение и использование денежных фондов. Финансовые отношения – такие отношения, при которых происходит распределение и перераспределение стоимости созданного в обществе продукта. Финансовая система опосредует весь механизм расширенного воспроизводства и способствует мобилизации ресурсов для повышения эффективности общественного производства. Финансовая система выполняет следующие основные функции: - распределительно-перераспределительную – первичное и вторичное распределение (перераспределение) чистого дохода; - контрольную – осуществление контроля за распределением и использованием финансовых ресурсов; - стимулирующую – способствует расширению и совершенствованию производства, полной занятости, развитию научно-технического сотрудничества, внедрению инноваций; - воспроизводственную – финансы играют важную роль в процессе производства товаров и услуг, кругооборота основных фондов, подготовки квалифицированной рабочей силы. Все функции должны использоваться во взаимосвязи и непротиворечиво, обеспечивая положительный эффект в развитии общественного воспроизводства страны. Основными звеньями финансовой системы выступают: − бюджеты различных уровней власти; − фонды социального, имущественного и личного страхования; − валютные резервы государства; − финансы предприятий, учреждений, организаций и населения. Финансовая система состоит из централизованных (государственных) и децентрализованных финансов (рис.9.5). Централизованные финансы, аккумулируемые на государственном уровне, включают бюджеты различных уровней власти и внебюджетные фонды (пенсионный фонд, фонд социального страхования, государственный фонд занятости, федеральные и территориальные фонды обязательного медицинского страхования), а также кредит. Децентрализованные финансы (финансы субъектов хозяйствования) охватывают: а) финансы предприятий, которые состоят из: - фонда накопления, образуемого за счет части прибыли, остающейся в распоряжении предприятия; - амортизационных отчислений, направляемых на обновление и пополнение производственных фондов; - фонда потребления; - резервного фонда, необходимого для покрытия временно возникающих потребностей в денежных средствах; б) финансы организаций и учреждений; в) бюджеты семей. В системе государственных финансов основное место занимает бюджет, который используется правительством для перераспределения национального дохода, а также регулирования и стимулирования экономических процессов. Государственный бюджет (от франц. «бужетт» – кожаная сумка, мешок) – представляет собой централизованный фонд денежных ресурсов, который использует правительство для содержания государственного аппарата и выполнения функций государства. Поэтому он рассматривается как основной финансовый план страны, централизованный фонд финансовых ресурсов государства, инструмент государственного регулирования, наконец, как закон, обязательный для выполнения участниками бюджетных отношений. Совокупность входящих в госбюджет организационных структур образует бюджетную систему. Содержание и структура бюджетной системы зависят от ряда объективных и субъективных факторов. Среди объективных факторов выделяют преобладающую форму собственности, порядок распределения валового продукта, природные, экономические, социальные и национальные особенности страны. Среди субъективных факторов -политика правительства, приоритеты развития, внешняя экономическая ситуация, государственное устройство. В странах, имеющих унитарное устройство (Франция, Великобритания, Беларусь), бюджетная система имеет двухъярусное построение – государственный и местный бюджеты. В странах с федеральным государственным устройством (США, ФРГ, Швейцария, Российская Федерация) имеются промежуточные звенья – бюджеты штатов, земель, кантонов, субъектов федерации и т.п. Такое бюджетное устройство достигается вследствие разделения источников формирования доходов всех видов бюджетов, в том числе распределения налоговых поступлений среди субъектов по различным направлениям: между центром и территориями, между органами власти. Это явление получило название бюджетного федерализма. Он предполагает взаимодействие органов власти различных уровней с целью формирования, присвоения, распространения и использования денежных ресурсов общества. Основные функции государственного бюджета следующие: • перераспределение национального дохода; • осуществление социальной политики; • осуществление научно-технической политики. Бюджет имеет свою структуру, в которой отражается структура расходов и доходов государства. Расходная часть бюджета подразделяется на: • расходы на содержание государственного аппарата, • оборону, • социально-экономические цели, • расходы по стимулированию внешнеэкономической деятельности и т.д. Доходная часть бюджета формируется за счёт прямых и косвенных налогов. В идеале общая сумма правительственных доходов должна покрывать сумму расходных статей госбюджета. В том случае, если расходы бюджета равны доходам, бюджет считается сбалансированным, если доходы превышают расходы, имеет место профицит государственного бюджета; когда же расходы превышают доходы - то наблюдается дефицит государственного бюджета. Бюджетный дефицит — это сумма, на которую расходы правительства за определенный период превосходят доходы бюджета. Бюджетный дефицит рассчитывается как разница между расходами или закупками товаров и услуг, социальными выплатами и доходами, равными чистым налогам (налоги за вычетом социальных выплат). В государствах с развитой экономикой бюджетный дефицит в пределах 3% от ВНП считается нормальным явлением. Бюджетный дефицит по причинам возникновения различается как: структурный дефицит и циклический. Циклический дефицит государственного бюджета образуется в результате сокращения налоговых поступлений и увеличения государственных трансфертов в результате экономического спада. Структурный дефицит государственного бюджета - это разность между расходной и доходной частью бюджета в условиях достаточно равновесного функционирования экономической системы. Пути финансирования бюджетного дефицита: 1) кредитно-денежная эмиссия (эмиссия наличности, кредиты центрального банка госпредприятиям по льготным ставкам, отсрочка платежей за товары и услуги); 2) увеличение налоговых поступлений в бюджет; 3) государственное заимствование.; В случае, когда бюджетный дефицит сохраняется на протяжении достаточно долгого периода и не принимаются адекватные меры по совершенствованию производственно-экономических отношений в государстве, возможности правительства по проведению стабилизационной политики существенно ограничиваются. Государственный долг становится неизбежным при бюджетном дефиците. Государственный долг - это общий размер задолженности государства своим и иностранным физическим и юридическим лицам. Причины возникновения государственного долга обусловлены, как правило, кризисными явлениями в экономике. Они определяются спадом производства, ростом предельных производственных издержек, неконтролируемой эмиссией национальных денежных единиц, ростом оборота в теневой экономике, потерь, хищений и т.д. Государственный долг подразделяется на внешний и внутренний. Внутренний долг государства - задолженность государства перед своими гражданами - образуется в результате выпуска долговых обязательств. Внешний долг - результат заимствований за пределами государства. В ряде стран мира выплаты по заимствованным кредитным ресурсам превышают все поступления от внешнеэкономической деятельности. Значительное возрастание государственного долга приводит к существенному сокращению уровня жизни населения, поскольку при существовании значительного долга происходит перераспределение и утечка национального капитала за пределы государства. Управление государственным долгом, т.е. погашение государственного долга и процентов по нему, производятся путем: рефинансирования, конверсии и консолидации. Рефинансирование - это выпуск новый займов для покрытия задолженности по старым займам. Конверсия - это изменение условий займов и процентных ставок по ним. Изменение условий заимствования, связанное с изменением сроков погашения, когда краткосрочные обязательства консолидируются в долгосрочные и среднесрочные называется консолидацией, которая возможна только при взаимном согласии правительств кредитора и заёмщика. Обременительность государственного долга и навязывание условий при его формировании приводит к тому, что в современных условиях страны стараются перейти от политики дефицитного финансирования к бездефицитным бюджетам. Новая бюджетная политика прежде всего находит выражение в изменениях доходной части государственных бюджетов, стимулировании инвестиционной деятельности и расширении налоговой базы за счет роста доходов и рентабельности национальной экономики. Основной источник формирования государственного бюджета – налоги. Они представляют собой обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. В современных условиях налоги выполняют следующие функции: - фискальную – формирование ресурсов государства, территорий (штатов, республик) и местных органов власти для финансирования соответствующих расходов. Данная функция призвана способствовать огосударствлению части национального дохода и созданию материальных основ функционирования государства; - распределительную – перераспределение доходов между государственным и местными бюджетами, распределение налогового бремени между социальными группами; - регулирующую – избирательное изменение налоговых ставок, позволяющее целенаправленно воздействовать на темпы экономического роста, структурную перестройку общественного производства, накопление денежного капитала, инфляцию, движение инвестиций, занятость, формирование совокупного платежеспособного спроса; - контрольно-учетную – учет использования экономических ресурсов, доходов фирм и домохозяйств, объемов производства, направления и размеров движения финансовых потоков; - стимулирующую – снижение налоговых ставок, введение льгот, способствующих созданию предпосылок для повышения деловой активности, поощрения отдельных видов предпринимательства, привлечения и перемещения иностранных инвестиций; - ограничительную – сдерживание развития или размещения производства некоторых видов продукции, защита определенных отраслей посредством ограничения импорта товаров. Закрепленная законодательно совокупность налогов, платежей, принципов их построения и способов взимания образует налоговую систему. В основе построения налоговой системы лежат следующие принципы: - всеобщность – охват налогами всех субъектов хозяйствования; - обязательность – субъекты хозяйствования обязаны уплачивать налоги в строго установленные сроки, неуплата карается законом; - равнонапряженность – взимание налогов по единым ставкам независимо от субъекта хозяйствования; - однократность – недопущение того, чтобы с объекта налог взимался более одного раза; - стабильность – ставки налоговых платежей и порядок их отчисления должны оставаться длительное время неизменными; - простота и доступность для восприятия; - гибкость – налоговая система должна стимулировать развитие приоритетных отраслей экономики. В зависимости от степени разделения власти в стране налоговая система может быть двух или трехзвенной. В странах с федеральным устройством (США, Германия, Россия) налоговая политика осуществляется на трех уровнях: правительственном, региональном и местном; в государствах с унитарным устройством (Польша, Франция, Беларусь) – на двух уровнях: общегосударственном и местном. Налоговая система любой страны включает различные виды налогов. В зависимости от принятых критериев их можно классифицировать: - по объекту обложения: прямые – налоги на доходы физических и юридических лиц или на отдельные объекты имущества (подоходный налог, налог на прибыль, налог на недвижимость, земельный налог); косвенные – выплачиваются опосредованно через цены товаров и услуг в момент их приобретения (НДС, налог с продаж, акцизы, таможенные пошлины); - по принципам построения: пропорциональные – ставка остается неизменной при увеличении или уменьшении дохода налогоплательщика; регрессивные – ставки уменьшаются по мере увеличения дохода налогоплательщика; прогрессивные – ставки возрастают по мере увеличения дохода налогоплательщика и уменьшаются по мере его сокращения; - в зависимости от характера использования: общие – поступают в казну государства и используются для общегосударственных нужд; специальные – имеют строго определенное назначение (чрезвычайный налог по ликвидации последствий аварии на ЧАЭС, отчисления в пенсионный фонд); - по сфере распространения: общегосударственные – взимаются правительством и поступают в государственный бюджет и формируют его на 85-90% (налоги на экспорт и импорт, таможенные пошлины, налог на прибыль и доходы); местные – взимаются местными органами власти и поступают в местные бюджеты, формирующие его в среднем на 70% (земельный налог, налог с владельцев строений). Согласно рассуждениям А. Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит НТП, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название «Кривой Лаффера» (рис. 5.1).

На рисунке по оси ординат отложены налоговые ставки R,по оси абсцисс – поступления в бюджет V.При увеличении ставки налога R доход государства в результате налогообложения V увеличивается. Оптимальный размер ставки R1 (оптимальным считается налоговое изъятие 30–40% прибыли, но не более 50%) обеспечивает максимальные поступления в государственный бюджет V1.При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100 % налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода. Следовательно, повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие на динамику социально–экономического развития общества, что должно учитывать государство в налоговой политике. Налоговая система любого государства по своей сути не статична, а довольно динамична. Она периодически пересматривается и реформируется. Это объясняется тем, что правительства используют налоги как инструмент регулирования и разрабатывают целостный налоговый механизм, воздействующий на процессы формирования, распределения и использования налогов, организацию регулирования экономическими процессами на микро– и макроуровне. С целью реализации налоговой политики правительства выбирают формы налогового воздействия, которые подразделяются на прямые и косвенные, стимулирующие и сдерживающие.

Миграция рабочей силы

Международная миграция рабочей силы, как процесс, представляет собой единство эмиграции, иммиграции, реэмиграции. Эмиграция – выезд из страны на постоянное или временное, но продолжительное проживание в другой стране. Иммиграция – въезд в страну на постоянное или временное проживание из другой страны. Реэмиграция – возвращение эмигрантов на родину к постоянному месту жительства. Среди важнейших побудительных мотивов и причин международной миграции трудовых ресурсов находятся различные факторы экономического и неэкономического характера. К причинам экономического характера следует отнести следующие: (1) различия в уровне экономического и, в частности, промышленного развития отдельных стран (как свидетельствует практический опыт, рабочая сила мигрирует в основном из стран с низким уровнем жизни в страны с более высоким уровнем); (2) наличие национальных различий в размерах заработной платы; (3) существование хронической безработицы в некоторых странах и, прежде всего, в слабо развитых; (4) международное движение капитала и функционирование международных корпораций (как известно, корпорации способствуют соединению рабочей силы с капиталом, осуществляя либо движение рабочей силы к капиталу, либо перемещают свой капитал в регионы с избытком трудовых ресурсов). Специалисты относят к причинам миграции рабочей силы неэкономического характера политические, национальные, религиозные, расовые, семейные и др. Основными видами международной миграции рабочей силы являются: · международная переселенческая миграция; · международная трудовая миграция. Исторически первоначально преобладала переселенческая миграция населения, т.е. такая миграция, в результате которой сформировалась значительная часть населения США, Канады, Австралии и некоторых других стран. Она предполагала перемещение мигрантов через границы государств и перемену места жительства навсегда. Международная трудовая миграция в отличие от переселенческой миграции, предполагает сохранение постоянной связи мигранта со своей родиной. История современной международной трудовой миграции насчитывает полтора столетия. С середины прошлого века обнаружились довольно многочисленные миграционные потоки из европейских стран в США. Следующим этапом широкомасштабной эмиграции из разных стран в США следует считать период 20-50-х гг. текущего столетия. Так, после первой, а затем и второй мировой войн наметились новые миграционные волны: это «утечка умов», то есть устойчивый поток высококвалифицированных специалистов и членов их семей в Северную Америку. Но самым крупным потоком в США этого времени стал напл

|

|||||

|

|

Последнее изменение этой страницы: 2016-06-07; просмотров: 280; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.220 (0.019 с.) |