Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 1. Маркетинг та його специфіка у банківській сферіСтр 1 из 12Следующая ⇒

ЛЕКЦІЇ Тема 1. МАРКЕТИНГ ТА ЙОГО СПЕЦИФІКА У БАНКІВСЬКІЙ СФЕРІ Маркетинг: його складові елементи та базові категорії Маркетинг — це комплекс заходів у сфері досліджень торговельно-збутової діяльності підприємства по вивченню всіх чинників, що здійснюють вплив на процес виробництва і просування товарів і послуг від виробника до споживача. Елементи маркетингу: а) вивчення споживача; б) дослідження мотивів його поведінки на ринку; в) аналіз безпосередньо ринку; г) дослідження продукту (виробу чи послуг); д) аналіз систем і методів реалізації продукту; е) аналіз обсягу товарообороту підприємства; ж) вивчення конкурентів, визначення форм і рівня (ступеня жорсткості) конкуренції; з) дослідження рекламної діяльності; і) визначення найбільш ефективних засобів просування товару на ринку; к) вивчення «ніші» ринку. «Ніша» ринку — галузь виробничої і комерційної діяльності, в якій підприємство має найкращі можливості (порівняно з потенційними конкурентами) щодо реалізації своїх переваг для збільшення товарообігу. Маркетинг розподіляється на дві підсистеми — мікромаркетинг і макромаркетинг. Мікромаркетинг - підсистема управління всередині підприємства, яка забезпечує зв'язок між виробником та споживачем. Він підрозділяється на управлінський (керівництво на всіх рівнях управління підприємством), стратегічний (вивчення і планування співвідношення між зовнішніми факторами та внутрішніми ресурсами) та біхейвіористичний (вивчення мотивації споживачів для подальшої сегментації ринку). Макромаркетинг - підсистема управління ринком у масштабах суспільства взагалі. Він підрозділяється на функціональний (аналіз збутової діяльності за її елементами), товарний (вивчення потреб покупців), інституційний (інститути кінцевої реалізації, роздрібного продажу) та регіональний (врахування специфічних особливостей ринку). Банківський маркетинг — система управління банківською діяльністю у рамках загальної ідеології маркетингу. До базових категорій маркетингу відносять такі категорії, як: Нестаток — брак засобів до існування; бідність, нужда, злидні. Потреба — 1) необхідність у чому-небудь, що вимагає задовільнення; 2) вимоги, які необхідно задовольнити, запити відповідно з культурним рівнем та особистістю індивідуума.

Запит - потреба у чомусь, підкріплена купівельною спроможністю. Товар — все те, що становить предмет торгівлі, може задовольнити потребу чи нестаток і пропонується на ринку з метою звернення уваги, придбання або використання. Обмін — процес руху товарів як форма розподілу продуктів праці суспільства, обмін попиту і пропозиції. Угода — 1) комерційний обмін цінностями між двома сторонами; 2) договір, за яким встановлюються взаємні зобов'язання щодо чого-небудь. Ринок — сукупність існуючих і потенційних покупців товару. Він може бути роздрібним, оптовим, посередницьким, міжнародним та ринком державних установ. Але з точки зору розуміння особливих категорій маркетингу ринки можуть бути потенційними та доступними. До основних інструментів маркетингу відносять: > роботу з продуктом (визначення розміру кредиту, строків, умов його надання і погашення, назва, властивості, гарантії, технічне обслуговування клієнта, торговельне обслуговування); Ø визначення ціни (процентної ставки, комісійної винагороди, встановлення і зміна ціни, можливості її диференціювання, надання знижок, формулювання умов платежу тощо); Ø розподіл (система збуту послуг філії, відділення і т. п.); Ø комунікації (реклама, підтримка збуту і робота з громадськістю). ЗАГАЛЬНА КЛАСИФІКАЦІЯ БАНКІВСЬКИХ РИЗИКІВ

Середовище банківського маркетингу поділяється на макросередовище та мікросередовище.

Макросередовище складається з демографічного, економічного, природного, науково-технічного, культурного та політичного. У свою чергу, мікросередовище контролює збалансування внутрішніх та зовнішніх відносин у середовищі банківського маркетингу. Тема 2. БАНКІВСЬКИЙ РИНОК, ЙОГО СЕГМЕНТАЦІЯ, ДОСЛІДЖЕННЯ ТА АНАЛІЗ Сегментація ринку Ринок — сукупність існуючих і потенційних покупців товару. Банківський ринок — сукупність існуючих і потенційних клієнтів банку. Сегментація ринку — процес розподілу споживачів на групи на підставі різниці у потребах, характеристиках або поведінці. До критеріїв сегментації відносять: кількісні параметри сегмента, доступність сегмента для банку, його суттєвість, прибутковість, сумісність з ринком основних конкурентів, ефективність роботи на обраному сегменті ринку, захищеність обраного сегмента від конкурентів. Сегментація ринку включає визначення окремих груп схожих клієнтів, які поводять себе не так, як інші клієнти. Напрями сегментації розробляються, виходячи з того, хто купує, як і кому купують. Категорії сегментації маютьбути: вимірні, доступні, життєздатні, однорідні, доречні. Групи клієнтів підрозділяються на клієнтів корпоративного ринку, роздрібного, урядового та ринку фінансово-кредитних установ. До факторів сегментації споживчого банківського ринку відносять: Ø географічні (регіонально-адміністративний поділ, чисельність населення (міста), щільність населення, клімат); Ø демографічні (вік, стать, склад сім'ї, сімейний стан, рівень доходу, вид професії, рівень освіти, віросповідання, раса, національність); Ø психографічні (соціальна верства, стиль життя (богемний, елітарний, спортивний тощо), особисті якості (амбіційність, імпульсивність тощо)); Ø поведінки (ступінь випадковості покупки, пошук вигід, статус постійного клієнта, ступінь потреби у продукті, ступінь лояльності до банку чи продукту, емоційне ставлення до продукту). Первинна сегментація банківського ринку залежить від змісту кожного з таких сегментів, як: Ø корпоративний сегмент (обігові кошти, значні кредитні покупки, управління ліквідністю, управління фондом заробітної плати); Ø комерційний сегмент (бухгалтерська документація, обігові кошти, управління ліквідністю, страхування, пенсії і т. ін.); Ø індивідуальний сегмент (управління поточними рахунками, позички, заощадження та інвестиції, пенсії, позички під нерухомість).

Вторинна сегментація кожного корпоративного сегмента залежить, насамперед, від потреб банку та клієнтури, а саме: Ø первинного сегмента (довгострокова позичка, небанківська, з фіксованою ставкою; управління ризиком процентної ставки; обмежені потреби в короткострокових боргах та передачі грошей); Ø промислового виробництва (довгострокова небанківська позичка; коротко- та середньострокова банківська позичка; управління ставкою процента та іноземною валютою; ефективний переказ грошей; іноземна валюта; стягнення боргів та управління ризиком); Ø сфери послуг (низьке використання банківських продуктів, але великий ризик; необхідно, щоб банк розумів низьку безпеку); Ø роздрібної торгівлі (ефективне та дешеве перетворення готівки і передача грошей; припускає прийнятну охорону щодо боргів); Ø оптової торгівлі (короткострокові та іноді середньострокові банківські позички). Таким чином, кожний з наведених сегментів відчуває потребу в різних банківських продуктах. Це знаходить відображення в показниках стадій життєвого циклу послуг. Дослідження ринку Дослідження ринку — це визначення потенційних покупців та їх потреб. Ø Для збору даних та аналізу інформації необхідна система маркетингової інформації, яка повинна забезпечувати: Ø поточну маркетингову інформацію для прийняття довгострокових стратегічних рішень; Ø поточну маркетингову інформацію для прийняття короткострокових тактичних рішень; Ø інформацію для вирішення разових маркетингових завдань. Основні напрямки та мотиви проведення маркетингових досліджень наведено на рис. 2.1. Процент Компаній

Рис. 2.1. Основні напрямки та мотиви проведення маркетингових досліджень До етапів дослідження ринку відносять: визначення завдання та цілей дослідження, розробку плану дослідження, збір інформації, аналіз інформації, подання отриманих результатів. Дослідження може бути первинним та вторинним. Методи збору даних. Ø спостереження; Ø обговорення; Ø опитування; Ø експерименти. Первинні дослідження бувають якісними (групові обговорення та особисті інтерв'ю) та кількісними (опитування (анкети), особисте інтерв'ю «віч-на-віч», особисте інтерв'ю по телефону, опитування поштою, спостереження (пасивний метод), експерименти). Длязбору даних розробляються анкети (опитувальні аркуші). Інформація для їх заповнення збирається шляхом проведення вимірювань. Під вимірюванням розуміємо визначення кількісної міри чи щільності певної характеристики (властивості), яка цікавить дослідника-маркетолога. Легше вимірюються об'єктивні властивості (вік, дохід, кількість проведених розрахунків та ін.), ніж суб'єктивні (почуття, погляди, звички, стосунки тощо). В останньому випадку респондент має перевести свої оцінки на шкалу щільності (визначену числову систему), яку дослідник розробляє самостійно.

Виміри варто проводити за допомогою різних шкал. Можна виділити чотири характеристики шкал: опис, порядок, відстань і наявність початкової точки. Опис — використання єдиного дескриптора для кожної градації шкали. Наприклад, «так» чи «ні», «згоден» чи «не згоден», інформація про вік респондента, стать та ін. Порядок характеризує відносний розмір дескриптора «більше ніж», «менше ніж», «дорівнює»). Не кожна шкала має характеристики порядку. Наприклад, не можна сказати, більше чи менше «клієнт» порівняно з «не клієнтом». Відстань використовується, коли відома абсолютна різниця між дескрипторами, яка може бути виражена в кількісних одиницях. Клієнт, який розмістив на рахунку 1000 грн., розмістив їх більше, ніж клієнт, який розмістив 100 грн. Відстань - 900 грн. Слід відзначити, що коли існує відстань, існує і порядок. Вважається, що шкала має початкову точку, якщо в неї є один-єдиний початок чи нульова точка. Але не всі шкали мають нульову точку для вимірюваних властивостей. Скажімо, на запитання, якому банку респондент надає перевагу для розміщення депозиту, клієнт відповість, що «не знає». Кожна наступна характеристика шкали будується на попередній. Таким чином, опис є найбільш базовою характеристикою, яка властива будь-якій шкалі. Якщо шкала має відстань, вона вже містить порядок і опис. Шкала найменувань має тільки характеристику опису і встановлює відповідність до об'єктів, які описуються, і назву; жодних кількісних характеристик не застосовується. Об'єкти вимірювання поділяються на множину взаємовиключних і вичерпних категорій. Шкала найменувань визначає відносини рівності між об'єктами, об'єднаними в одну категорію. Шкала порядку дозволяє ранжирувати респондентів чи їх відповіді. Тобто якщо кожну пару категорії шкали найменувань упорядкувати відносно одна одної, то вийде порядкова шкала. Але така шкала вказує тільки на відносну різницю між об'єктами. Якщо респонденти не можуть обрати із запропонованих відповідей, то шкала може виявлятися напівупорядкованою. Інтервальна шкала має таку властивість, що шкальні значення можна додавати одне до одного. Як правило, вважається, що така шкала має рівномірний характер. Шкала відносин має нульову точку. Це дозволяє вести мову про співвідношення (пропорції) для значень шкали а та Ь. Наприклад, респондент може бути вдвічі старшим від іншого, втричі менше витрачати грошей та ін.

Обрана шкала вимірювань визначає характер інформації, яку матиме дослідник. Крім того, вона встановлює, який вид статистичного аналізу можна чи не можна застосовувати. Під час використання шкали найменувань можливий пошук частот розподілу, середньої тенденції за модальною частотою, вирахування коефіцієнтів взаємопов'язаності між двома чи більше властивостями, застосування непараметричних критеріїв перевірки гіпотез. Це відноситься до об'єкта статистичної теорії. У простішому випадку оцінка вимірюваної ознаки певним індивідом виконується шляхом вибору, як правило, однієї відповіді із серії запропонованих або шляхом вибору одного числового бала з деякої сукупності чисел. Таким оцінкам передує побудова шкал вимірювань. Для оцінки вимірюваної якості іноді користуються графічними шкалами, які розділені на рівні частини та мають вербальні або числові визначення. Респондента просять зробити позначку на шкалі у відповідності з його оцінкою даної якості. Ранжирування об'єктів є іншим широко застосовуваним засобом виміру. Під час ранжирування проводиться оцінювання вимірюваної якості сукупності об'єктів шляхом їх упорядкування за ступенем прояву відповідної ознаки. Перше місце, як правило, відповідає більш високому рівню. Кожному об'єкту приписується оцінка, яка відповідає його місцю у даному ранжированому ряді. Можливе попарне зіставлення досліджуваних сукупностей за обраною якістю з подальшим ранжируванням за результатами порівняння. Але цей метод більш складний, тому його доцільно застосовувати під час опитування експертів, а не масових респондентів. Тобто під час побудови шкали, користуючись послугами експертів цю перевірену шкалу можна в подальшому застосовувати°ПЄРТ1В' * проведення масштабного дослідження. Розглянемо вимірювання, спрямоване на побудову шкали той шкальної ваги оцінюваних ознак. Для цього після визначення кіл™ кості і назв досліджуваних ознак експертно встановлюється кожна ознака кількісної міри. Для розв'язання подібних задач використовуються методи парних порівнянь. Наприклад, будується шкала для з'ясування ставлення до таких властивостей продукту, як «корисність», «якість», «ціна», «зручність» і т. ін. Припускаємо, що просте ранжирування (визначення ваги ознак) ускладнене або точне визначення такої ваги має велике значення. Позначимо ці цінності символами А1, А2, A3,..., Ak. Суть методу парних порівнянь полягає в тому, щоб запропонувати експертам виконати порівняння об'єктів попарно, з метою встановлення у кожній парі найбільш важливого за значенням компонента. Із символів робимо всі можливі пари (А1, А2 ), (А1, A3) і т. д. Всього таких парних комбінацій отримаємо k x (k-l)/2, де к — кількість оцінюваних ознак. Пари ознак надаються експертам на окремих картках так, щоб одна й та сама ознака не зустрічалася на картках, які розглядаються послідовно. У математичній моделі, яка лежить в основі побудови шкали, за методом парних порівнянь передбачається, що частка випадків переваги ознаки і над ознакою j підпорядкована закону за такою формулою:

Р. Лайкерт у 1932 р. запропонував метод вимірювання без використання експертної оцінки, який отримав назву шкали Лайкерта {метод сумарних оцінок). Група осіб отримує питання, які мають оцінюватися за п'ятибальною системою щодо згоди/незгоди з цими питаннями (твердженнями): 5 - «повністю згоден»; 4 — «згоден»; З - «нейтральний»; 2 — «не згоден»; 1 — «повністю не згоден». Бали однієї особи стосовно всіх питань сумуються. Отримана сума — бал цієї особи. Потім особи ранжируються по балах. Для побудови шкали відбирається велика кількість запитань, які стосуються проблеми, що досліджується. Цей метод можна використати для відбору найбільш значущих питань для їх включення до анкети, особливо у випадках, коли вони становлять значну кількість і реально існує проблема такого відбору. Наприклад, обмеженому колу експертів у 10 осіб (А, Б, В і т. д.) ставиться 10 питань, з яких робиться відбір. Питання оцінюються за п'ятибальною шкалою Лайкерта. Модифікована шкала Лайкерта є інтервальною та адаптованою під мету маркетингового дослідження, що проводиться. Вона вивчає ступінь згоди респондента з певними твердженнями. Шкала має симетричний характер і вимірює інтенсивність почуттів респондента. Крім того, існують різні варіанти модифікації шкали Лайкерта, наприклад застосовується інша кількість градацій (7-9). Семантична диференційна шкала містить серію диференційних визначень, які характеризують різні властивості об'єкта, що вивчається. Перевагою такої шкали є можливість представлення кінцевих результатів у графічному вигляді. Дослідження класифікуються на камеральні (на робочому місці), синдикативні (визначається вартість дослідження) та дослідження фахівців. Зміст і методи проведення окремих видів досліджень наведено у табл. 2.1. Таблиця 2.1 МАТРИЦЯ БОСТОНСЬКОЇ ГРУПИ

«Зірка» — наступальна стратегія. «Дійна корова» — підтримка, стратегія консолідації. «Важке дитя» — наступальна/деінвестиційна стратегія. «Собака» — деінвестиційна стратегія. До переваг цієї стратегії можна віднести: можливість уявного структурування та наочного представлення стратегічних проблем банку, придатність як моделі для генерування стратегій, простота застосування. Яскравим прикладом моделі Бостонської групи є матриця General Electric. Матриця Портера. У 1975-1980 pp. Майкл Портер (США) виділив 5 основних рушійних сил конкуренції (табл. 4.3): а) конкуренти всередині галузі - внутрішньогалузева; б) потенційно нові конкуренти — загроза з боку нових конкурентів; в) покупці - сильна позиція покупців; г) постачальники — сильна позиція постачальників; д) продукти-замінники — загроза з боку продуктів-замінників. Таблиця 4.3 МАТРИЦЯ ПОРТЕРА

До існуючих переваг можна віднести: Ø прибуток навіть за наявності сильної конкурентної боротьби; Ø захист від «сильних покупців»; Ø переваги стосовно постачальників; Ø створення високих вхідних бар'єрів на ринку. Ризики: Ø принципові технологічні зміни можуть знецінити інвестиції та ефект навчання; Ø конкуренти можуть перейняти метод зниження витрат; Ø концентрація на витратах веде до нездатності своєчасно розпізнавати зміни вимог ринку; Ø не прогнозоване підскакування витрат знівелює переваги над стратегією диференціації. 1. Стратегія диференціації - це: Є продукт неповторний, ціна висока, витрати - другорядна роль; Є за рахунок: Ø особливої славнозвісності підприємства; Ø дизайну; Ø застосування матеріалів високої якості; Ø інтенсивної роботи зі споживачами. Переваги: Ø знижується чутливість споживача до ціни; Ø високі вхідні бар'єри на ринку завдяки лояльності споживача; Ø високий прибуток спрощує відносини з постачальниками; Ø висока лояльність захищає від продуктів-замінників. Ризики: Ø надто великий розрив у ціні порівняно з лідером по затратах; Ø специфічна характеристика продукту може втратити значення як результат зміни цінностей споживача; Ø імітація, наслідування зменшує переваги. 2. Стратегія концентрації (фокусування): Є полягає в досягненні визначених переваг на сегменті ринку. Переваги: Ø ті ж самі. Ризики (додаткові до перелічених): Ø збільшення розбіжностей між потребами окремого сегмента та всього ринку; Ø конкуренти можуть виявити підсегменти у сегменті; Ø різниця в цінах вища, ніж сегментарні переваги. Аналізуючи попит на банківські продукти, можна спробувати визначити його види залежно від масштабу, частоти пред'явлення, ступеня інтенсивності, стадії розвитку, забезпеченості та ступеня реалізації. Тому контроль за попитом на банківські послуги повинен функціонувати у наступних напрямках: аналіз проблемної ситуації; виявлення факторів, які впливають на рівень споживчого попиту на банківські продукти; сегментація фінансового ринку із встановленням потенційних споживачів продукту, що вивчається; попередня оцінка потреби (наприклад, шляхом опиту); вирішення завдання оцінки динаміки та структури попиту залежно від окремих факторів. Таким чином, система, що прогнозує попит на банківські продукти, повинна враховувати наявність можливості гнучкого реагування на зміни в об'єкті прогнозування, точність результатів, врахування тенденцій попиту на конкретні види банківської продукції, посилення важливості для прогнозу нових даних над застарілими, повна автоматизація процесу прогнозування, здатність системи до адаптації. Рис. 7.1. Залежність місцезнаходження банку від зон дії клієнтської бази Цінність зони можна визначити показником очікуваного річного споживання послуги (ОРСП), обчисленого на 1 клієнта: ОРСП =ЧК х % К х ОРСПґ де ЧК— чисельність клієнтів; %К- процент клієнтів зони, які користуються послугою. Показник чисельності клієнтів вираховується за статистичними Даними. Залежно від ситуації за основу розрахунку береться один з показників (для роздрібного ринку): щільність «нічного» населення, щільність «денного» населення (особи, які живуть і залишаються вдома, прийшли на роботу, прийшли для обслуговування, їздять транспортом та ін.). Визначення цілей. Цілі комерційних і некомерційних комунікацій на тактичному та оперативному рівнях повинні визначатися на основі генеральних цілей фінансово-банківської структури (виробничих, фінансових, соціальних, комерційних), стратегічної місії, культури і маркетингової політики. Комунікаційні цілі мають складну структуру, оскільки, крім комерційних цілей, що визначаються на тактичному рівні відповідно до плану маркетингу, містять некомерційні цілі. Визначення мішеней. Мішені бізнес-комунікацій повинні бути чітко визначені відповідно до тактичних цілей, які повинна реалізувати комунікаційна політика. Основні мішені, на які спрямована комунікаційна політика,— комерційні мішені, реальні і потенційні клієнти, ділові партнери, які є базовими для стратегічного і тактичного маркетингу. Крім комерційних мішеней, необхідно чітко ідентифікувати некомерційні мішені. Виділення ресурсів Реклама марки є довгостроковою комунікацією, в зв'язку з чим витрати мають бути розраховані на довгостроковий період і визначені стратегічним маркетингом. Програма реклами Програма реклами повинна містити: Ø конкретні рекламні цілі; Ø конкретні комунікаційні мішені; Ø об'єкт просування (продукт, марка); Ø повідомлення для суб'єктів даної комунікації, розроблені на основі творчої концепції; Ø частоту їх впливу на цільову аудиторію, вибір комунікаційних каналів (концепцію засобів масової інформації, в якій визначені послідовність їх використання, необхідні матеріальні носії реклами (рекламні щити, листівки, листи і т. п.), прогнозування реакції у відповідь, підтримка з боку інших бізнес-комунікацій; Ø визначення послідовності реалізації рекламних заходів у часі. 8.2. Комунікаційний процес і маркетинговірішення у банківських структурах Комунікації виконують життєзабезпечувальну роль у банках. Усі банки пронизані мережею інформаційних каналів, які призначені для збору, аналізу та систематизації інформації про зовнішнє середовище, а також навпаки, для передачі оброблених повідомлень у зовнішнє середовище. Так, відповідний підрозділ банку надає інформацію про певні чинники зовнішнього середовища, що впливають на кон'юнктуру - економічну, політичну, технологічну і т. д. Виявляються найбільш критичні, здатні ослабити конкурентоспроможність організації, після чого банк конструктивно реагує на ці зовнішні сигнали. Комунікація, таким чином, — це засіб включення банку у зовнішнє середовище, який забезпечує їй необхідний рівень взаємодії з навколишнім середовищем, без спілкування з яким є Неможливим або взагалі безглуздим існування банку. Комунікація являє собою процес, за допомогою якого відбувається обмін сигналами між передавачем повідомлення і приймачем із застосуванням системи кодування-декодування з метою зміни рівня знань, установок, поведінки цього одержувача. Отже, комунікація є процесом передачі інформації, і ця інформація може впливати різним чином, залежно від конкретних характеристик даного процесу. Процес комунікації можна розглядати за допомогою різних комунікаційних моделей. Найбільш простою є модель ДПКО (Джерело — Повідомлення – Канал – Одержувач) (рис. 8.1).

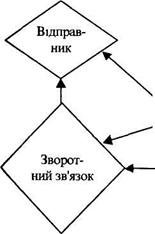

Рис. 8.1. Комунікаційна модель ДПКО Поняття ефективної комунікації з точки зору відправника передбачає отримання інформації одержувачем і реакцію у відповідь згідно з прогнозом відправника. Для підвищення ефективності всієї системи комунікації необхідно зменшити перешкоди, що виникають у процесі комунікації, тобто враховувати індивідуально-особистісні, соціальні і культурні фільтри. Ці перешкоди можуть бути змінені за рахунок дублювання повідомлення, зміни самого повідомлення у разі необхідності, зменшення числа посередників у комунікативному процесі. У моделі процесу комунікацій виділяють такі елементи (рис. 8.2): Ø відправник (окрема особа або організація) - джерело повідомлення; Ø кодування — процес перетворення ідей на символи, зображення, малюнки, форми, звуки, мову і т. п.; Ø звернення — сукупність символів, що передаються відправником. Більшість звертань передається у вербальній, тобто словесній формі. Однак звертання може бути і невербальним (жести, міміка або графічне зображення); Ø засоби поширення інформації — канали передачі, по яких сигнал передається від відправника до одержувача. До ЗМІ належать технічні засоби поширення інформації (преса, радіо, телебачення); Ø розшифровка — процес, за допомогою якого одержувач приписує значення символам, що надійшли від відправника; Ø одержувач - цільова аудиторія. «Реакція у відповідь — сукупність відгуків одержувача для ознайомлення із звертанням, яка призводить до зміни в поведінці одержувача. Існує три основні типи результатів комунікації: а) зміни знань одержувача; б) зміни установок одержувача, тобто зміни відносно стійких уявлень індивідуума; в) зміна поведінки одержувача звертання. Ці три типи змін звичайно (але не завжди) відбуваються у вказаній вище послідовності, тобто зміни у знаннях передують зміні установки. У свою чергу, установка впливає на зміну поведінки; зворотний зв'язок — частина реакції у відповідь, яку одержувач доводить до відома відправника.

Рис. 8.2. Елементи процесу комунікації Зворотний зв'язок робить комунікацію динамічним двостороннім процесом. Позитивний зворотний зв'язок формує у відправника впевненість, що бажаний результат повідомлення досягнуто. Негативний зворотний зв'язок інформує відправника, що бажаний результат повідомлення досягнутий не був. З точки зору підвищення ефективності комунікації негативний зворотний зв'язок має більше практичне значення, ніж позитивний. Чим активніше використовується в комунікативному процесі зворотний зв'язок, тим він ефективніший. Перешкоди — поява у процесі комунікації незапланованих втручань середовища або спотворень, в результаті чого до одержувача надходить звернення, відмінне від того, що надсилав відправник. Модель дозволяє також виявити ключові умови ефективної комунікації. Відзначимо серед них такі. 1. Цілі комунікації. Відправник повинен чітко знати, яких аудиторій він хоче досягнути і відгук якого типу отримати. 2. Підготовка звернення. Необхідно враховувати попередній досвід користувачів товару (послуги) і процедуру декодування повідомлень, якої дотримується цільова аудиторія. 3. Планування каналів. Відправник повинен передавати своє звернення каналами, які ефективно доводять його до цільової аудиторії. 4. Ефективність звернення. Відправник повинен по сигналах зворотного зв'язку оцінювати відгук цільової аудиторії на повідомлення, що передаються. Комунікація — це не просто дія і реакція на неї, а взаємний обмін між двома або більш індивідуумами. Комунікація являє собою послідовний обмін повідомленнями, в якому кожне наступне повідомлення засноване на попередньому. У кожному наступному обміні ролі джерела та одержувача міняються. Комунікації в банках пов'язані як з міжособистісними процесами, так і з соціально-організаційною структурою. Так, організаційна структура людської комунікації має передбачуваність та стійкість і тим самим сприяє виконанню адміністративних завдань. Звідси відмінності комунікацій підлеглих і керівників від комунікацій між людьми з рівним статусом у банку. Дослідження комунікаційних мереж у банку дає можливість проаналізувати цілісність системи, її взаємозв'язок із зовнішнім середовищем, сприйнятливість до нововведень. Іншим підходом у галузі комунікацій є маркетинговий підхід, коли комунікації розглядаються вже стосовно просування товару в системі маркетингу. При цьому під просуванням розуміється будь-яка форма повідомлень, що використовуються фірмою для інформації, а під процесом комунікації в маркетинговому середовищі - сукупність активних суб'єктів і сил, які діють за межами фірми і впливають на можливості керівництва банку встановлювати і підтримувати ділові стосунки з клієнтами. Маркетингове середовище банку складається з мікросередовища, і що стосується безпосередньо самого банку та його можливостей по обслуговуванню клієнтури, тобто клієнтів, конкурентів, посередників і контактних аудиторій, а також макросередовища, тобто факторів, що мають вплив на мікросередовище (демографічних, економічних, природних, політичних і культурних). У системі маркетингу як суб'єкт комунікаційного процесу виступає фірма. Можна виділити такі контактні аудиторії: фінансові кола, засоби масової комунікації, державні установи, громадські групи дій, місцеві контактні аудиторії, широка публіка і внутрішні контактні аудиторії. Як ключові маркетингові комунікації, виділяють чотири основні засоби впливу: рекламу, стимулювання збуту, особистий продаж і пропаганду, які поширюють комерційно важливі відомості. Дані елементи маркетингових комунікацій можна розглядати як традиційні, оскільки вони концентруються на просуванні товарів споживачеві, активізації комерційної мережі та управлінні ринком. Існує безліч засобів бізнес-комунікацій, кожний з яких унікальний за формою. У той же час більшість засобів бізнес-комунікацій універсальні за ступенем впливу на споживача банківських послуг, однак вони, як правило, спрямовані на конкретну цільову групу клієнтів і реалізують певну стратегію по формуванню іміджу. Для визначення стратегії бізнес-комунікацій необхідно зібрати відомості про те, що думають про банк та його послуги в регіоні, де знаходяться його потенційні клієнти. Одна з форм збору відомостей — це анкетування або опитування. Запитання можуть бути різними за формою, але вони повинні забезпечити після обробки відповідей на них відносно об'єктивну оцінку ставлення до банку в регіоні, характеристики його роботи, надійності. Дослідження клієнтів банку проводиться для того, щоб з'ясувати, де, коли і що підштовхнуло їх на вибір даної кредитної установи. Чи була це просто випадково почута новина про банк? Що привернуло увагу? Чи дійсно ті засоби бізнес-комунікацій, які використовує банк, сприяють виходу на потенційних клієнтів? Велике значення мають грамотно складені запитання, відповіді на які дозволяють правильно вибрати засоби бізнес-комунікацій, які в даний період мають більший псих

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 276; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.134.81.206 (0.158 с.) |