Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Объем рынка интернет-торговлиСодержание книги

Поиск на нашем сайте

ОПИСАНИЕ ПРОБЛЕМЫ

Интернет – торговля – растущий рынок. В 2014 году было зафиксировано его увеличение в Российской Федерации в размере 35% к уровню предыдущего года. В настоящее время Правительство Российской Федерации обратило пристальное внимание на данный сегмент торговли и систематизирует информацию о необходимости внесения изменений в законодательство, регулирующее интернет-торговлю. Выделенный тренд перехода торговли на электронные площадки открывает возможности продвижения региональных товаров на внешние рынки, что, в том числе, может способность росту стоимости бренда и самой территории. Интернет-торговля – это не только официально действующие интернет-магазины, но и мелкая торговля в социальных сетях. Большинство предпринимателей, осуществляющих торговую деятельность в социальных сетях vkontakte, odnoklassniki, не имеют юридически оформленного права на ведение такой деятельности, а, следовательно, не отчисляют налоги от полученных доходов. Покупатели, приобретающие товары через социальные сети, теряют право на свою защиту. В настоящее время отсутствует эффективный механизм регулирования мелкой интернет-торговли, что и определяет необходимость решения проблемы.

Задачи для решения:

1. Предложить варианты стимулирования выхода предпринимателей сферы интернет-торговли из «тени». 2. Разработать бизнес-модель интернет-проекта, способствующего продвижению региональных товаров на внешние рынки и повышающего стоимость бренда города Липецка. 3. Выявить возможности привлечения инвесторов или иных финансовых источников (субсидии, краудинвестинг) к реализации интернет-проекта.

Цели для Департамента экономического развития: 1.В течение 2016 года должно быть запущено не менее 3-х интернет-проектов, продвигающих товары, произведенные в городе Липецке на внешние рынки. 2. Разработать механизм принуждения (стимулирования) вывода интернет-торговли через социальные сети из «тени». Сформулировать законодательные инициативы по совершенствованию нормативной-правовой базы регулирования интернет-торговли. 3. Сформировать план на период 2017-2018 гг. вывода из тени интернет-торговли (дистационной торговли), осуществляемой продавцами, зарегистрированными на территории города Липецка. Решение кейса должно быть представлено в виде презентации, состоящей из 8 слайдов:

1. Титульный лист, содержащий название команды, и стратегическую цель кейса 2. Содержание презентации и её цель 3. Оценка рынка РФ 4. Оценка рынка региона, проблемы и препятствия 5. - 7. Предлагаемые решения 8. Информация об участниках команды с контактными данными 9. Приложения (кол-во не ограничено)

ПРИЛОЖЕНИЕ Интернет-торговля

Покупки через интернет – растущий рынок. Интернет магазины завоевывают все большее количество преданных покупателей. Сейчас многие готовы открывать интернет магазины как основной бизнес, имеющий минимальные капиталовложения, или, как расширение «реального» розничного бизнеса.

КОЛИЧЕСТВО ОНЛАЙН-ПОКУПАТЕЛЕЙ

По состоянию на конец 2014 года, 34% пользователей интернета в возрасте от 18 до 64 лет являлись онлайн-покупателями – то есть совершали покупки материальных товаров в интернет-магазинах хотя бы раз за предыдущие 12 месяцев. При численности населения в возрасте от 18 до 64 лет в 97 миллионов человек и количестве пользователей интернета в этом возрастном диапазоне 74 миллионов человек, проникновение e-commerce на уровне 34% соответствует 25,4 миллионов онлайн-покупателей.

Проникновение интернет-торговли

ОНЛАЙН-ПОКУПАТЕЛИ

Женщины более активны как покупатели, поэтому нет ничего удивительного в том, что их больше и среди онлайн-покупателей. Всего 29% женщин и только 23% мужчин (среди россиян в возрасте 18-64 лет) совершили за 2014 год хотя бы одну покупку в интернет-магазине (включая и покупки за рубежом). В процентах от интернет-пользователей проникновение электронной торговли составляет 38% среди женщин и 30% среди мужчин. Среди всех онлайн-покупателей в России доля женщин составляет 55%.

Доля онлайн-покупателей в интернет-аудитории и в населении по полу (население 18-64) Итак не только среди женщин больше доля пользователей электронной торговли, но и покупают они в интернете чаще (в среднем в сумме меньше денег 8,1 покупки в год против 7,1 для мужчин). Так что доля женщин по количеству покупок в интернете составляет уже 58%. Однако эти покупки, в среднем, существенно - почти на треть - дешевле, чем покупки мужчин (за счет большей доли покупок в категориях одежды и косметики и меньшей доли покупок в категориях электроники и техники). Как следствие, на долю женщин приходится немногим менее половины от всех потраченных в интернете россиянами денег на розничные покупки. Частота покупок и средний чек в зависимости от пола

Распределение покупателей, покупок и затрат по полу

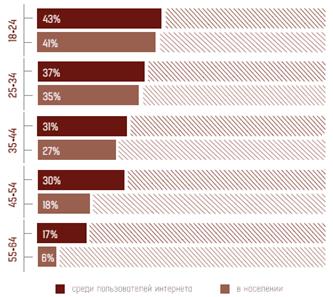

Среди возрастных групп наибольшую долю онлайн-покупателей мы обнаруживаем в младшей категории - 18-24 лет: покупки в интернете за последний год совершали 41% от населения и 43% от пользователей интернета в этом возрастном диапазоне. Проникновение интернет-торговли плавно снижается по мере увеличения возраста респондентов: для 45-54 лет она составляет уже всего 30% от пользователей интернета и 18% от населения страны, а в следующем возрастном диапазоне (55-64 лет) и вовсе падает до 17% и 6% соответственно. По мере движения к старшим возрастам не только снижается проникновение интернет-торговли, но и увеличивается разница между долями онлайн-покупателей в процентах от населения и в процентах от интернет-аудитории. Так, если среди 18-24 летних эти два показателя практически совпадают, поскольку проникновение интернета в этой категории близко к 100%, то для категории 55-64-летних разница составляет почти 3 раза, поскольку проникновение интернета в этой возрастной группе меньше 40%.

Доля онлайн-покупателей в интернет-аудитории и в населении по возрастам

Частота онлайн-покупок и размер покупки увеличиваются по мере взросления: с появлением семьи, детей становится больше трат по хозяйству, но становится и больше возможностей их сделать, в силу увеличения опыта, должности и заработной платы. Именно поэтому наибольшую частоты покупок и наибольшую величину среднего чека мы видим в возрасте около 40 (от 35 до 44 лет). После 45 лет частота онлайн-покупок снижается (почти в 1,5 раза к возрасту 55-64 лет), а вот средний чек для онлайн-покупок материальных товаров практически не меняется.

Частота покупок и средний чек в зависимости от возраста респондента Самая большая категория онлайн-покупателей - это люди в возрасте 25-34 лет: их доля составляет 30-31% и по количеству покупателей, и по количеству заказов, и по объему расходов на интернет-покупки. Лидерство этой категории обеспечивается многочисленностью этого поколения (родившихся в последние 10 лет существования СССР) и высоким уровнем проникновения интернета и электронной торговли в этом возрастном диапазоне. Вторая по объему расходов на онлайн-покупки категория - люди 35-44 лет. Хотя к этой категории относится только 22% онлайн-покупателей, за счет высокой частоты покупок и высокого среднего чека доля категории в заказах и расходах вырастает до 24% и 26% соответственно. На долю 18-24-летних также приходится 22% от общего количества онлайн-покупателей (что много, если учитывать, что это 7-летний интервал, а не 10-летний, как все остальные). Однако меньшая частота покупок и меньшая доля дорогих покупок приводят к тому, что доля этого сегмента аудитории в количестве заказов и в объеме трат на онлайн-покупки меньше (соответственно 21% и 19%).

Распределение покупателей, покупок и затрат по возрастам ПОКУПКИ

Картина частоты покупок в интернете существенно отличается от оффлайна. Если в оффлайне максимальное количество покупок мы совершаем в продуктовых магазинах, аптеках, магазинах бытовой химии, то в онлайне эти категории представлены слабо. Поэтому на первый план выходит одежда и детские товары (тоже, в основном, детская одежда, а также предметы гигиены): частота покупок в этих категориях вдвое превышает среднюю. Любопытно, что на третьем месте находятся телефоны и портативная другая электроника, индекс соответствия для этой категории 128 (то есть покупки в этой категории делают чаще среднего в 1,3 раза). При этом высокая частота покупок обеспечивается не столько смартфонами другими дорогими гаджетами, сколько небольшими заказами разного рода электронных мелочей и аксессуаров. Наоборот, товары, которые должны бы покупать достаточно часто (упомянутые продукты питания), покупают в онлайне очень редко. Основная причина, по всей видимости, - очень слабое предложение этих товарных категорий в онлайне и большое количество людей, которые пробуют их покупать через интернет, но не остаются достаточно удовлетворенными для того, чтобы повторить опыт в последующие месяцы. Ниже среднего частота покупок также в товарной категории «мебель» (что выглядит логичным). Что не выглядит логичным -это низкая частота онлайн-заказов для категории «обувь и аксессуары» (индекс соответствия 82) и невысокая частота для категории «косметика и парфюмерия» (индекс соответствия 99). Эти две категории развиты достаточно слабо при их высокой привлекательности для онлайн-продаж, а следовательно, в ближайшей перспективе мы можем ожидать от них роста быстрее рынка. Если продукты питания, бытовая химия и зоотовары, очевидно, слабо развитые в онлайне товарные категории, которым предстоит длинный и совсем нелегкий путь в интернет-торговлю, то основным кандидатом на быстрый рост сегодня, похоже, являются косметика и парфюмерия и обувь вместе с аксессуарами. По частоте покупок они сильно отстают от товарной категории «одежда», которая при этом близка по характеру целевой аудитории и формату продаж, и в ближайшие год-два эти две категории могут «наверстать» отставание.

Частота покупок в отдельных товарных категориях. Индекс соответствия

На основе приведенных выше данных о количестве онлайн-покупателей и об относительной частоте покупок в каждой из товарных категорий мы смогли оценить, как общий объем заказов в интернет-магазинах (195 миллионов за 2014 год) распределяется по категориям покупаемых товаров. Крупнейшая по количеству заказов категория - это одежда. На нее приходится 22% всех заказов, а если учесть также покупки обуви и аксессуаров, то доля вырастет до 27%. В топ-5 категорий также входят все три сегмента рынка БТиЭ - портативная электроника, бытовая техника и другая техника для дома, компьютерная техника. На каждый из них приходится от 7% до 12% заказов, а в сумме -26%. Другой значимый сегмент с долей в 10% от всех онлайн-заказов - это детская одежда и другие товары для детей. Соотношение между товарными категориями по количеству заказов существенно меняется, если исключить из анализа трансграничные покупки и рассматривать только покупки в российских интернет-магазинах. Доля одежды, обуви и аксессуаров для взрослых в этом случае сокращается до 20% (в том числе на одежду для взрослых приходится 16% внутрироссийских заказов), тогда как суммарная доля трех сегментов техники и электроники поднимается до 29%. В число крупнейших по количеству заказов в российских интернет-магазинах товарных категорий также попадает сегмент книг и дисков - 9%.

Распределение онлайн-заказов: основные товарные категории (укрупненные)

Распределение онлайн-заказов по товарным категориям ВЫБОР В ПОЛЬЗУ ОНЛАЙНА

Дешевизна - главный драйвер покупок в интернете. Если разделить ключевые драйверы на группы, то мы увидим следующие варианты: 1. Интернет - дешевле. Сюда относится как то, что интернет в целом дешевле, так и то, что в интернете проще искать магазин с низкой ценой (хотя бы один из этих вариантов отметили 60% онлайн-покупателей); 2. Для заказа через интернет не надо никуда ходить, не надо организовывать доставку, не нужно тратить время на визит в магазин (44%); 3. В интернете больше информации, включая и то, что в интернете удобнее сравнивать товары и выбирать нужный (36%); 4. В интернете больше ассортимент (27%). Факторы выбора в пользу онлайн-покупки

МОБИЛЬНАЯ ТОРГОВЛЯ МОБИЛЬНЫЕ УСТРОЙСТВА

Половина онлайн-покупателей хотя бы раз за последний год пользовались интернетом со смартфона и более 30% - с планшета. Общая доля мобильных пользователей, имеющих мобильный доступ (и использующих его) с телефона или смартфона/планшета, составляет 59%. Иными словами, большинство пользователей планшетов выходят в интернет также и с помощью смартфона. Использование различных устройств доступа онлайн-покупателями

Половина тех, кто пользуется смартфоном или планшетом для доступа в интернет (30% всех онлайн-покупателей), ищет с его помощью свои будущие покупки, чуть более четверти (или 17% от всех онлайн-покупателей) не только ищет, но и заказывает товары в интернет-магазинах. Чуть более 17% респондентов проводят также платежи через мобильные устройства - проникновение мобильных платежей несколько выше проникновения мобильных покупок за счет наличия большого числа сервисов, оплачиваемых с мобильных устройств (парковки, услуги связи и т. д.).

Использование смартфона или планшета на различных этапах интернет-торговли

МОБИЛЬНЫЕ ПРИЛОЖЕНИЯ

Доля использования приложений для совершения покупок ничтожна, однако при этом проникновение шоппинг-приложений уже достаточно велико. Среди онлайн-покупателей, использущих для доступа в интернет мобильные устройства, 70% указали, что на их смартфоне или планшете стоят какие-либо приложения, пред назначенные для покупок и платежей. Это означает, что они не только установили себе какие-то приложения, но, что немаловажно, еще и помнят про это. Лидируют приложения для сканирования штрих-кодов (т. е. приложения для использования при оффлайновом шопинге) и приложения по поиску магазинов и сравнения цен (в первую очередь Яндекс.Маркет). Также более чем по 15% онлайн-покупателей, имеющих мобильные устройства, установили приложения отдельных интернет-магазинов (17%) и приложения маркетплейсов, в первую очередь, Aliexpress и Ebay (16%). При этом следует обратить внимание, что каждый девятый пользователь мобильного интернета имеет установленную на телефоне версию какого-либо сервиса (или агрегатора) по доставке готовой еды - для рынка, который появился сравнительно недавно, это очень высокий показатель. Распределение покупок по методу совершения заказа

ОПИСАНИЕ ПРОБЛЕМЫ

Интернет – торговля – растущий рынок. В 2014 году было зафиксировано его увеличение в Российской Федерации в размере 35% к уровню предыдущего года. В настоящее время Правительство Российской Федерации обратило пристальное внимание на данный сегмент торговли и систематизирует информацию о необходимости внесения изменений в законодательство, регулирующее интернет-торговлю. Выделенный тренд перехода торговли на электронные площадки открывает возможности продвижения региональных товаров на внешние рынки, что, в том числе, может способность росту стоимости бренда и самой территории. Интернет-торговля – это не только официально действующие интернет-магазины, но и мелкая торговля в социальных сетях. Большинство предпринимателей, осуществляющих торговую деятельность в социальных сетях vkontakte, odnoklassniki, не имеют юридически оформленного права на ведение такой деятельности, а, следовательно, не отчисляют налоги от полученных доходов. Покупатели, приобретающие товары через социальные сети, теряют право на свою защиту. В настоящее время отсутствует эффективный механизм регулирования мелкой интернет-торговли, что и определяет необходимость решения проблемы.

Задачи для решения:

1. Предложить варианты стимулирования выхода предпринимателей сферы интернет-торговли из «тени». 2. Разработать бизнес-модель интернет-проекта, способствующего продвижению региональных товаров на внешние рынки и повышающего стоимость бренда города Липецка. 3. Выявить возможности привлечения инвесторов или иных финансовых источников (субсидии, краудинвестинг) к реализации интернет-проекта.

Цели для Департамента экономического развития: 1.В течение 2016 года должно быть запущено не менее 3-х интернет-проектов, продвигающих товары, произведенные в городе Липецке на внешние рынки. 2. Разработать механизм принуждения (стимулирования) вывода интернет-торговли через социальные сети из «тени». Сформулировать законодательные инициативы по совершенствованию нормативной-правовой базы регулирования интернет-торговли. 3. Сформировать план на период 2017-2018 гг. вывода из тени интернет-торговли (дистационной торговли), осуществляемой продавцами, зарегистрированными на территории города Липецка. Решение кейса должно быть представлено в виде презентации, состоящей из 8 слайдов:

1. Титульный лист, содержащий название команды, и стратегическую цель кейса 2. Содержание презентации и её цель 3. Оценка рынка РФ 4. Оценка рынка региона, проблемы и препятствия 5. - 7. Предлагаемые решения 8. Информация об участниках команды с контактными данными 9. Приложения (кол-во не ограничено)

ПРИЛОЖЕНИЕ Интернет-торговля

Покупки через интернет – растущий рынок. Интернет магазины завоевывают все большее количество преданных покупателей. Сейчас многие готовы открывать интернет магазины как основной бизнес, имеющий минимальные капиталовложения, или, как расширение «реального» розничного бизнеса.

ОБЪЕМ РЫНКА ИНТЕРНЕТ-ТОРГОВЛИ

Объем российского рынка интернет-торговли материальными товарами за 2014 год составил 560 миллиардов рублей. Еще 85 миллиардов рублей пришлось на сегмент трансграничной интернет-торговли. Таким образом, расходы россиян на покупки материальных товаров в интернет-магазинах в 2014 году составили 645 миллиардов рублей. За пределами настоящей оценки в 645 миллиардов рублей остаются: 1. Онлайн-покупки нематериальных товаров (программное обеспечение, кино, музыка и т. д.) и услуг; 2. Онлайн-покупки туристических продуктов: билетов на транспорт, гостиниц, туров и т. д.; 3. Онлайн-покупки билетов на культурные, развлекательные, спортивные, образовательные и другие мероприятия; 4. Доставка готовой еды (пицца, суши); 5. Корпоративные покупки в обычных интернет-магазинах, в том числе и покупки, совершаемые сотрудниками компании (формально выступающими как физические лица) для нужд компании; 6. Оптовые и мелкооптовые закупки через интернет; 7. Групповые покупки, покупки через сервисы объявлений и аукционы, покупки через представителей MLM-систем. Рост российского рынка онлайн-продаж материальных товаров за 2014 год составил 35% (42%, если учитывать также и совершенные россиянами покупки в зарубежных интернет-магазинах). Формально темпы роста остались на уровне показателей предыдущих лет и даже незначительно превзошли их, однако структура роста резко изменилась. Если раньше объем рынка увеличивался почти исключительно за счет роста количества заказов, то в 2014 году примерно половина номинального роста пришлась на повышение цен (обусловленное инфляцией увеличение среднего чека мы оцениваем в 15%). Реальный рост рынка интернет-торговли в России составил около 17%, что в 1,5 раза ниже показателей предыдущего года. Основные показатели объема рынка интернет-торговли

Динамика размера рынка без учета трансграничных покупок

|

||||

|

|

Последнее изменение этой страницы: 2016-04-25; просмотров: 398; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.212.203 (0.012 с.) |