Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 6. Статистика оборотного капиталаСодержание книги

Поиск на нашем сайте

Задача №1 Вычислите показатели оборачиваемости оборотных средств на каждый месяц и в целом за квартал, если известно, что остатки оборотных средств на:

Решение: К основным показателям оборачиваемости оборотных средств относятся коэффициент оборачиваемости и средняя продолжительность одного оборота. Для того, чтобы определить коэффициент оборачиваемости, сначала необходимо определить средние остатки оборотных средств. Средние остатки за январь:

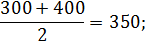

Средние остатки за февраль:

Средние остатки за март:

Коэффициент оборачиваемости определяется по формуле:

где РП - объем реализованной продукции, ОБС – средние остатки оборотных средств.

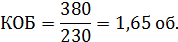

Коэффициент оборачиваемости за январь:

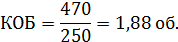

Коэффициент оборачиваемости за февраль:

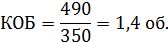

Коэффициент оборачиваемости за март:

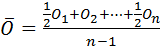

Для определения коэффициента оборачиваемости за квартал сначала необходимо определить средние остатки за квартал, т.е. используется формула средней хронологической:

Определяем общий коэффициент оборачиваемости:

Вывод: Коэффициент оборачиваемости, т.е. каждый рубль, вложенный в оборотный капитал организации, совершил 5 оборотов.

Вторым показателем оборачиваемости является длительность одного оборота. Этот показатель определяется по формуле:

ДОБ = Д/КОБ,

Для данной задачи Д = 30 дней, т.к рассматриваемый период – месяц.

За январь: ДОБ = 30/1,65=18,18;

За февраль: ДОБ = 30/1,88=15,96;

За март: ДОБ = 30/1,4=21,42;

Средняя продолжительность одного оборота за квартал (Д=90 дней):

ДОБ = 90/4,99=18,03.

Еще одним показателем оборачиваемости оборотных средств является коэффициент закрепления оборотных средств. Этот показатель определяется по формуле: КЗ = ОБС/РП,

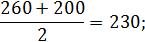

За январь: КЗ = 230/380=0,61 р.

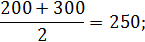

За февраль: КЗ = 250/470 = 0,53 р.,

За март: КЗ = 350/490 = 0,71 р.,

Коэффициент закрепления оборотных средств за квартал:

КЗ = (230+250+350)/(380+470+490) = 0,62 р.

Вывод: Коэффициент закрепления оборотных средств за квартал на 1 рубль выручки от реализации в среднем приходится 0,62 р. Стоимости запасов оборотного капитала.

Задача № 2 По отчетным данным отрасли средняя продолжительность одного оборота средств (в днях) сократилась на 9 %, а средние остатки оборотных средств уменьшились на 5 %. Определите изменение стоимости реализованной продукции.

Решение:

Исходя из следующих формул, определим изменение среднего остатка оборотных средств. 1) Коэффициент оборачиваемости оборотных средств:

КОБ = РП/ОБС

2) Длительность одного оборота:

ДОБ = Д*ОБС/РП,

где Д – количество календарных дней в рассматриваемом периоде; ОБС – остаток оборотных средств за этот же период, руб.; РП – объем реализованной продукции, руб.

3) Выразим формулу расчета объема реализованной продукции через формулу длительности одного оборота, т.е.

РП = Д*ОБС/ДОБ

Д/ДОБ*ОБС = РП

0,95/0,91*РП = 1,044*РП

Т.е. реализованная продукция увеличилась на 4,4%.

Задача № 3 Среднегодовой остаток нормируемых оборотных средств предприятия составил 845 млн р., а стоимости реализованной продукции в оптовых ценах предприятия 5840 млн р. Определите число оборотов оборотных средств и продолжительность одного оборота;

Решение:

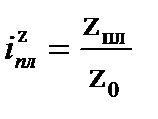

а) Число оборотов оборотных средств (коэффициент оборачиваемости) определяется по формуле:

КОБ = РП/ОБС,

Определим коэффициент оборачиваемости для данной задачи:

КОБ = 5840/845 = 6,9 об.,

т.е. каждый рубль, вложенный в оборотный капитал организации, совершил 6,9 оборотов.

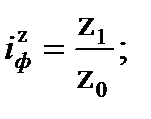

Продолжительность одного оборота определяется по формуле:

ДОБ = Д/КОБ,

Для данной задачи Д = 360 дней, т.к. рассматриваемый период – год.

ДОБ = 360/6,9 = 52,17 дн.

Задача № 4 По двум предприятиям за квартал имеются следующие данные (млн р.):

Определите: 1) среднее число оборотов; 2) средний коэффициент закрепления оборотных средств; 3) среднюю продолжительность одного оборота в днях.

Решение:

а) Среднее число оборотов определяется по формуле:

КОБ = (160+180)/(40+70) = 3,1 об.;

б) Средний коэффициент закрепления оборотного капитала определяется по формуле:

Кз = 1/∑ОБС,

Кз = 1/3,1 = 0,32;

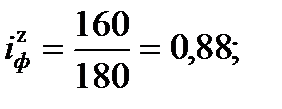

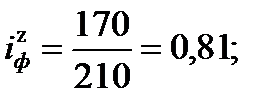

в) Средняя продолжительность одного оборота определяется по формуле:

ДОБ = Д/КОБ,

ДОБ = 90/3,1 = 29,03 дня.

Тема 7. Статистика себестоимости продукции Задача № 1 Первичная отчетность одного из предприятий содержит следующие данные о себестоимости единицы важнейших видов продукции:

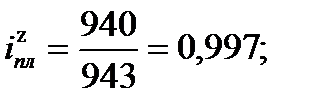

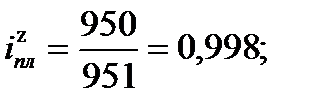

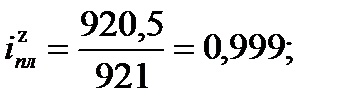

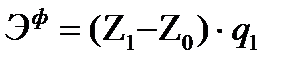

Определите: 1) Индекс запланированного снижения себестоимости: а) отдельно по каждому виду продукции; б) в целом по всей продукции. 2) Индекс фактического снижения себестоимости в отчетном году. 3) Индекс выполнения плана по снижению себестоимости. 4)Экономию, запланированную на отчетный год; экономию, фактически полученную; сверхплановую экономию. Решение: 1) Индекс запланированного снижения себестоимости: а) отдельно по каждому виду продукции определяется по формуле

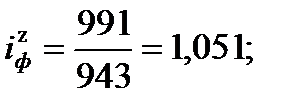

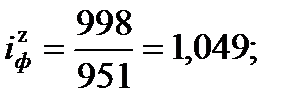

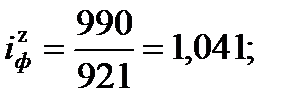

б) в целом по всей продукции определяется по формуле

2) Индекс фактического снижения себестоимости в отчетном году определяется по формуле

3) Индекс выполнения плана по снижению себестоимости определяется по формуле

4)Экономия, запланированная на отчетный год определяется по формуле

(−3)+(−1)+(−0,5) = 4,5

Экономия, фактически полученная, определяется по формуле

48+47+69=164 Сверхплановая экономия определяется по формуле

51+48+69,5=168,5.

Задача № 2 Имеются следующие данные о выпуске продукции:

Определите: 1) Индивидуальные и общий индекс себестоимости продукции. 2) Сумму экономии (перерасхода) от изменения себестоимости единицы продукции в отчетном году по сравнению с прошлым по каждому изделию и по всей продукции.

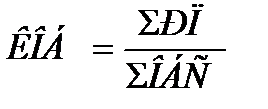

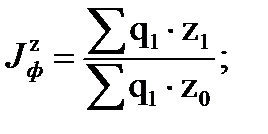

Решение: 1) Индекс фактического снижения (индивидуальный индекс) себестоимости определяется по формуле

Общий фактический индекс себестоимости продукции определяется по формуле

2) Экономия, фактически полученная, определяется по формуле

9,3 +79,9 = 89,2

Экономия от снижения себестоимости всего выпуска продукции данного вида определяется по формуле

14 880 + 239 700 = 254 580.

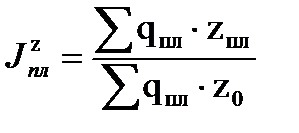

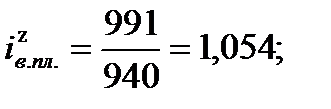

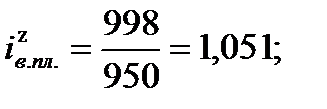

Задача № 3 На двух хлебозаводах объем производства хлебобулочных изделий, и их себестоимость характеризуется следующими данными:

Определите: 1) Индексы себестоимости продукции по каждому заводу. 2) Общие индексы себестоимости продукции: а) переменного состава; б) постоянного состава, в) структурных сдвигов. 3) Как изменилась средняя себестоимость хлебобулочных изделий: а) за счет ее изменения на отдельных заводах; б) за счет изменения доли заводов в общем выпуске хлебобулочных изделий. Решение:

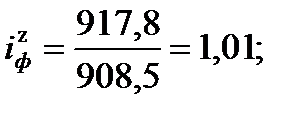

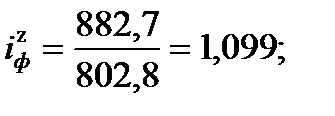

1) Индекс фактического снижения (индивидуальный индекс) себестоимости определяется по формуле

Общий фактический индекс себестоимости продукции определяется по формуле

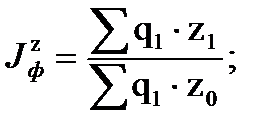

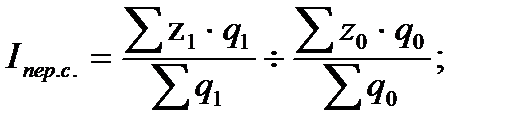

2) Индекс переменного состава себестоимости продукции определяется по формуле

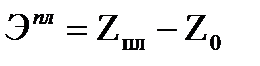

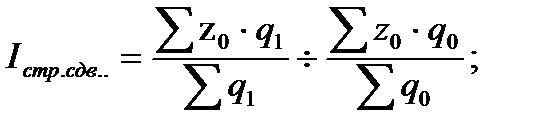

Данный индекс показал, как изменилась средняя себестоимость за счет изменения самой себестоимости и объема произведенной продукции. Индекс переменного состава себестоимости продукции определяется по формуле

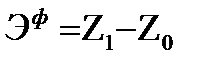

Данный индекс показал, как изменилась средняя себестоимость за счет первого фактора (себестоимости продукции). Индекс влияния структурных сдвигов определяется по формуле

Данный индекс показал, как изменилась средняя себестоимость за счет второго фактора (объема продукции).

3) Как изменилась средняя себестоимость хлебобулочных изделий: а) за счет ее изменения на отдельных заводах:

Экономия, фактически полученная, определяется по формуле

(− 20) + (− 40)= − 60

б) за счет изменения доли заводов в общем выпуске хлебобулочных изделий:

Экономия от снижения себестоимости всего выпуска продукции данного вида определяется по формуле

(− 6400) + (− 20 000)= − 26 400.

Задача № 3 По данным таблицы определите по всей произведенной продукции: 1)индекс планируемого изменения себестоимости; 2) индекс фактической динамики;

3) индекс выполнения плана по себестоимости; 4) сумму экономии, предусмотренную планом; 5) сумму фактической экономии затрат на производство продукции в отчетном периоде по сравнению с предыдущим периодом;

Решение:

1)

2) 3) 4)

5)

Таким образом, сумма фактической экономии затрат на производство продукции превысила ожидаемую по плану экономию на 297 тыс. руб.: (– 763,2 – (– 466,2) = – 297).

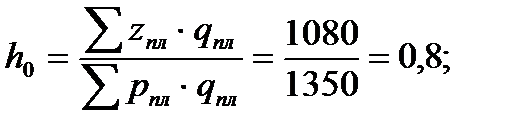

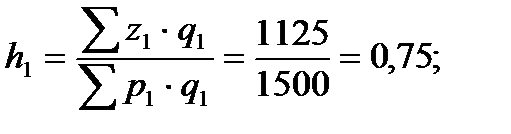

Задача № 5 Имеются следующие данные по промышленном предприятию, тыс. р.: стоимость произведенной продукции по план – 1350; полная себестоимость продукции по плану – 1080; стоимость фактически произведенной продукции: в ценах, принятых в плане, – 1470, в фактических отпускных ценах – 1500; себестоимость фактически произведенной продукции, исчисленная исходя из плановых уровней себестоимости единицы каждого вида продукции, – 1170; фактическая себестоимость всей продукции – 1125. Определите: 1) затраты на рубль фактически произведенной в отчетном период продукции: а) по плану; б) фактически; 2) снижении фактического уровня затрат на рубль продукции по сравнению с плановым уровнем затрат на рубль: а) всего; б) за счет изменения объема и состава выпускаемой продукции; в) за счет изменения себестоимости выпускаемой продукции; г) за счет изменения цен на продукции.

Решение: 1) а) б) 2) а) б) в) г) Общее уменьшение затрат на рубль продукции за счет всех факторов составило:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 855; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.185.51 (0.008 с.) |

,

,

(для первого вида продукции)

(для первого вида продукции) (для второго вида продукции)

(для второго вида продукции) (для третьего вида продукции)

(для третьего вида продукции)

(для первого вида продукции)

(для первого вида продукции) (для второго вида продукции)

(для второго вида продукции) (для третьего вида продукции)

(для третьего вида продукции)

(для первого вида продукции)

(для первого вида продукции) (для второго вида продукции)

(для второго вида продукции) (для третьего вида продукции)

(для третьего вида продукции)

(для первого вида продукции)

(для первого вида продукции) (для второго вида продукции)

(для второго вида продукции) (для третьего вида продукции)

(для третьего вида продукции)

(для первого вида продукции)

(для первого вида продукции) (для второго вида продукции)

(для второго вида продукции) (для третьего вида продукции)

(для третьего вида продукции)

(для первого вида продукции)

(для первого вида продукции) (для второго вида продукции)

(для второго вида продукции) (для третьего вида продукции)

(для третьего вида продукции) (для первого вида продукции)

(для первого вида продукции) (для второго вида продукции)

(для второго вида продукции)

(для первого вида продукции)

(для первого вида продукции) (для второго вида продукции)

(для второго вида продукции)

(для первого вида продукции)

(для первого вида продукции) (для второго вида продукции)

(для второго вида продукции) (для первого завода)

(для первого завода) (для второго завода)

(для второго завода)

(для первого завода)

(для первого завода) (для второго завода)

(для второго завода) (для первого завода)

(для первого завода) (для второго завода)

(для второго завода)