Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

РОЗДІЛ I. Виробнича потужність та виробнича програма підприємстваСодержание книги

Поиск на нашем сайте

РОЗДІЛ I. Виробнича потужність та виробнича програма підприємства План організаційно-технічних заходів на підприємстві План організаційно-технічних заходів — це зведений на рівні підприємства (а також деталізований за підрозділами) перелік відібраних для реалізації проектів, спрямованих на досягнення стратегічних цілей підприємства, формування необхідних конкурентних переваг. Як уже зазначалося, цей план формується в результаті розгляду можливих альтернативних способів вирішення поставлених стратегічних завдань та відбору найефективніших.

де То — період окупності, роки; К — початкові інвестиції, грош. од.; Д — середньорічний чистий грошовий потік, грош. од.; Пч — чистий середньорічний прибуток, грош. од.; А — середньорічні амортизаційні відрахування, грош. од. Якщо розміри щорічних грошових потоків істотно коливаються, то період окупності визначається як строк, протягом якого початкові інвестиції покриваються за рахунок кумулятивного грошового потоку

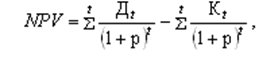

де n — кількість років, протягом яких окупаються вкладені інвестиції; t — порядковий номер року; Дt — чистий грошовий потік у t-му році, грош. од.

де Ік — коефіцієнт ефективності інвестицій.

де NPV — чиста приведена вартість проекту, грош. од.; р — ставка дисконту; К0 — інвестиції у 0-му році, тобто році здійснення інвестицій, грош. од.; m — тривалість періоду, за який визначається NPV.

де Кt — інвестиції в t-му році, грош. од.

Проект вважається ефективним, якщо індекс прибутковості більший за 1.

Таблиця 2.4 Формування річного плану виробництва продукції

Далі у курсовій роботі необхідно оцінити, яким чином формування та затвердження річного планового обсягу валової продукції позначиться на рівні використання виробничої потужності підприємства. З цією метою розраховують коефіцієнти використання паспортної потужності підприємства: – на основі обсягів виробництва продукції згідно проекту плану; – на основі затвердженого планового обсягу валової продукції. Результати розрахунків відображаємо в таблиці (табл. 2.5) Таблиця 2.5 Таблиця 2.6 Продукції

Тоді потреба в додатковій чисельності робітників буде визначатись:

де ΣТм - сумарна трудомісткість додаткового обсягу виробництва продукції, люд.-год.; КФРЧ р - корисний фонд робочого часу одного робітника в рік, год. (довідкова інформація). Необхідно також розрахувати потребу в додаткових матеріальних ресурсах, які б забезпечили виробництво запланованого обсягу продукції. Для виготовлення продукції на підприємстві використовуються наступні види матеріалів: – виріб № 1 — алюмінієвий прокат; – виріб № 2 — алюмінієвий прокат та пиловник; – виріб № 3 — труби, лаки та фарби, пиловник; – виріб № 4 — труби, лаки та фарби. Норми витрат матеріалів для виготовлення одиниці продукції наведені в довідковій інформації. Результати розрахунків зводимо в таблицю (табл. 2.7). Таблиця 2.7 План організаційно–технічних заходів підприємства

Норми витрат матеріалів, необхідних для виготовлення одиниці продукції, наведені в п.5 довідкової інформації. Крім того, необхідно порівняти заплановану величину економії матеріалів з потребою в додаткових матеріальних ресурсах, розрахованою в таблиці 2.7. Економія матеріалів повинна, з однієї сторони, — досягати і перевищувати додаткову потребу, а з іншої — не перевищувати її більше, ніж на 5 – 7 %. Таблиця 3.2.1 Продовження таб 3.5

Збільшення обсягу виробництва продукції підприємством призведе до зростання собівартості виробленої продукції, що обумовлено, насамперед, зростанням умовно-змінних витрат. Розрахунок собівартості додаткового обсягу продукції проведемо в табличній формі (табл. 3.6), використовуючи дані довідкової інформації (п.4). Таблиця 3.6 Визначення планової собівартості додаткового обсягу продукції

3.2. Вплив впровадження плану організаційно-технічних заходів на ефективність діяльності підприємства

На завершення виконання курсової роботи необхідно проаналізувати, яким чином впровадження обґрунтованого в попередньому розділі плану організаційно-технічних заходів вплине на ефективність діяльності підприємства та зробити висновок про доцільність такого плану. Визначимо, як відносна економія чисельності працівників підприємства вплине на показники продуктивності праці на підприємстві. Під час розрахунку необхідно пам’ятати, що додаткова чисельність робітників, необхідна для виробництва продукції за фактично підписаними угодами, забезпечується заходами розділу 2 плану організаційно-технічних заходів; а економія чисельності, необхідна для забезпечення планового росту продуктивності праці, - заходами розділу 1 плану організаційно-технічних заходів. Для розрахунку показників виробітку використовувати вартість продукції, розраховану в співставних цінах.

Таблиця 3.7 Росту продуктивності праці

Проаналізуємо, як збільшення обсягу виробництва продукції вплине на основні показники діяльності підприємства. Для визначення собівартості продукції згідно проекту плану спочатку необхідно розрахувати собівартість одиниці продукції по кожному виробу, використовуючи оптову ціну одиниці продукції та рентабельність продукції по виробах (п.4 довідкової інформації). Далі, використовуючи дані про виробництво продукції згідно проекту плану у натуральному виразі, розрахувати загальну собівартість продукції згідно проекту плану. Собівартість товарної продукції визначається з врахуванням економії заробітної плати та економії матеріальних ресурсів, досягнутих за рахунок впровадження плану організаційно-технічних заходів. Розрахунок провести в табличній формі (табл. 3.8). Для розрахунку показників собівартості, прибутку та рентабельності продукції необхідно використовувати вартість продукції, розраховану в поточних цінах.

Таблиця 3.8 РОЗДІЛ I. Виробнича потужність та виробнича програма підприємства

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 231; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.26.235 (0.012 с.) |

=22990,2/2000=11(чол.)

=22990,2/2000=11(чол.)