Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные показатели эффективностиСодержание книги

Поиск на нашем сайте

Основными показателями эффективности, расчет которых требуется в инвестиционном проекте, являются:

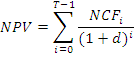

В некоторых проектах, эти показатели могут быть дополнены другими показателями эффективности, призванными либо показать проект с более удобной для анализа точки зрения, либо расширить информацию базовых показателей. Список возможных дополнительных показателей определяется отраслевыми особенностями проекта, условиями его осуществления и подходами к оценке принятыми инвестором. Чистая приведенная стоимость проекта (Net Present Value, NPV) рассчитывается по следующей формуле:

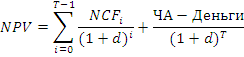

где: Годы проекта нумеруются с 0, то есть если проект начинается в 2010 году, то денежные потоки 2010 года будут учтены как NCF0, денежные потоки 2011 года – как NCF1 и так далее. Чистый денежный поток проекта определяется в зависимости от того, с какой точки зрения оценивается NPV. Принцип определения чистого денежного потока описан в предыдущем подразделе. Правила определения ставки дисконтирования даны ниже, на стр. 52. Если по окончании прогнозного срока представляется возможной продажа неденежных активов проекта, то в формулу NPVкомпании и NPVсобств. (но не в формулу NPVбанка) может быть добавлен учет остаточной стоимости проекта. В этом случае формула NPV принимает вид:

где: Если по окончании прогнозного срока представляется технически возможным и экономически привлекательным продолжение деятельности проекта, то в формулу NPVкомпании и NPVсобств. (но не в формулу NPVбанка) может быть добавлен учет продленной стоимости проекта. В этом случае формула NPV принимает вид:

где: Показатель NOPLAT рассчитывается из отчета о прибылях и убытках по формуле: NOPLAT = EBT * (1 – Ставка налога на прибыль). Годовой темп роста прибыли в постпрогнозный период должен быть обоснован анализом тенденций развития рынка и экономики, но, как правило, не может существенно отличаться от прогнозных значений инфляции для того же периода. Следует учитывать, что расчет NPV с использованием остаточной или продленной стоимости является оправданным только в том случае, если заложенные в основу этих расчетов планы (распродажа активов или продолжение деятельности) признаются акционером возможными и приемлемыми. Если в результате расчета NPV получено нулевое или положительное значение, то делается вывод, что проект имеет хорошую коммерческую эффективность. В противном случае проект не эффективен. Поскольку для одного проекта может рассчитываться несколько значений NPV для разных участников, возможна ситуация, когда проект, эффективный для одного участника, не эффективен для другого участника. Внутренняя норма рентабельности (Internal Rate of Return, IRR) – это максимальная стоимость капитала проекта, при которой сохраняется его экономическая эффективность. IRR определяется как ставка дисконтирования, при которой NPV проекта становится равным нулю. Проект считается эффективным, если IRR проекта выше, чем установленная для этого проекта ставка дисконтирования. Поскольку значение IRR может быть неоднозначным в некоторых ситуациях, для следующих видов проектов IRR, как правило, не рассчитывается: · для проектов, в которых нет значительных долгосрочных инвестиций (например, открытие юридической компании, которая будет постепенно наращивать объемы своей деятельности); · для проектов, в которых чистый денежный поток несколько раз меняется с положительного на отрицательный. В традиционном случае, когда чистый денежный поток отрицательный на инвестиционной фазе и положительный на операционной фазе, требуется рассчитать IRR. При расчете IRR не рекомендуется (но допустимо) включать в формулу NPV учет остаточной или продленной стоимости. Срок окупаемости (Payback Period, PBP) – срок, который требуется проекту, чтобы окупить начальные вложения и покрыть стоимость вовлеченного в проект капитала. Срок окупаемости может рассчитываться как без учета дисконтирования (то есть без учета стоимости капитала), так и с учетом дисконтирования. Стандартным является дисконтированный срок окупаемости, именно он должен определяться для инвестиционного проекта. В случае, если у проекта есть несколько сроков окупаемости (например, при нескольких очередях строительства) рекомендуется использовать наибольший срок, но также справочно указывать наличие других точек окупаемости.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 378; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.105.222 (0.008 с.) |