Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка экономической эффективностиСодержание книги Поиск на нашем сайте

И привлекательности проекта Любая производственная, предпринимательская, инновационная и другая деятельность с целью получения прибыли или иных конечных результатов нуждается в инвестициях (капитальных вложениях). Однако инвестиции ограничены, а потребности в них безмерны. Поэтому инженеры и исследователи повседневно сталкиваются с задачами выгодного распределения и более эффективного их использования. Эти задачи решаются как на локальном уровне отдельных предприятий, так и на уровне крупномасштабных инвестиционных программ. Важнейшим условием отбора проектов, т.е. принятия инвестиционных решений, является их технико-экономическая оценка (ТЭО). Одним из важнейших разделов при технико-экономическом обосновании является финансово-экономическая оценка, которая включает в себя: - сведения об общих инвестициях; - данные об условиях и источниках финансирования; - информацию о размере производственных издержек; - сведения о денежных потоках; - систему финансово-экономических показателей для оценки эффективности предлагаемого технического решения. Финансирование предлагаемых решений проекта может осуществляться за счет: акционерного капитала, вносимого учредителями и пайщиками; средств финансовых институтов и правительства; кредитов коммерческих банков и кредитов поставщиков; текущих пассивов; иностранных инвестиций и др. Расчет затрат и результатов по годам реализации проекта осуществляется в базисных ценах, сложившихся за определенный момент времени и остающихся неизменными в течение всего расчетного периода, т.е. без учета уровня инфляции. Эффективность инвестиций оценивается с помощью системы показателей. В международной практике обоснования технико-экономических решений используются две группы методов оценки эффективности инвестиций (капитальных вложений): 1) простые (статические) методы; 2) динамические методы, основанные на дисконтировании. Оценка денежных потоков При оценке инвестиционных проектов предлагается анализировать связанные с ним денежные потоки, так как эффективность того или иного инвестиционного решения нельзя оценить не зная, как распределяются капиталовложения и доходы во времени. Интерес представляет не просто обычная величина капитальных затрат на данный инвестиционный проект или общая сумма дохода, а и необходимые денежные поступления и время возникновения этих денежных потоков. Именно поступающие денежные потоки, а не прибыль становится центральным фактором в анализе. Преимущество использования денежных потоков в том, что получение денег - объективное, четко определенное событие. Денежные потоки наличности должны содержать сводные данные об объемах продаж, инвестициях, производственных и финансовых издержках по каждому году осуществления проекта, образуя соответствующие потоки данных. Метод анализа денежных потоков (Cash–Flows) позволяет определять размеры и сроки поступления необходимых вложений для конкретного проекта. Кеш-Флоу переводится как «поток наличности» или «денежный поток». В анализе денежных потоков используются следующие понятия: поток, приток, отток наличностей и сальдо. Определим их смысловое значение. Приток наличностей - это денежное выражение доходов и поступлений: доходов от реализации продукции и услуг, амортизационных отчислений, доходов от продажи активов предприятия, взносов в уставный фонд и займов. Отток наличностей - это все виды денежных расходов: вложения в основные и оборотные фонды, налоги, выплаты и издержки производства, погашение займов, дивидендов. Потоки наличностей - это разность между притоком и оттоком реальных средств от каждого вида деятельности в каждом периоде осуществления проекта (на каждом шаге проекта). Сальдо - это разность между притоком и оттоком реальных средств от всех видов деятельности (на каждом шаге расчета). При осуществлении инвестиционного проекта выделяются три вида деятельности: инвестиционная, операционная, финансовая. В рамках каждой происходит приток и отток денежных средств. Таким образом, «План денежных потоков» является одним из основных разделов, предназначенный для определения потребности в капитале, выработки стратегии финансирования предприятия, а также для оценки эффективности его использования.

Статический метод Статические методы чаще всего включают такие показатели как: 1. Норма капиталоотдачи (простая норма прибыли). 2. Срок окупаемости капитальных вложений. 3. Точка безубыточности. 4. Кромка безопасности. 5. Оценка денежных потоков. Норма капиталоотдачи (НКО), определяемая как отношение среднегодовой суммы прибыли к обшей сумме капитальных вложении (величине инвестиций), рассчитывается по формуле:

где Пгод - среднегодовая прибыль, млн. руб.; Кобщ - общая сумма капитальных вложений, требуемых для осуществления мероприятия, млн. руб. Интерпретационный смысл НКО заключается в оценке того, какая часть капитальных затрат возвращается в виде прибыли в течение одного интервала планирования (как правило, года). Срок окупаемости - это отрезок времени, за который затраченные на осуществление технического решения капиталовложения будут компенсированы чистыми денежными поступлениями за определенный период времени. Срок окупаемости может быть укрупнено рассчитан как величина обратная показателю НКО, отсюда:

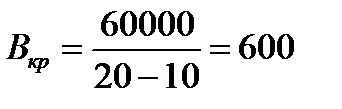

Принимаются те проекты, которые окупаются в установленный предприятием контрольный срок, чем он меньше, тем проект лучше. Точка безубыточности (Вкр) - это минимальный (критический) объем производства продукции, при котором обеспечивается «нулевая прибыль», т.е. доход от продаж равен издержкам производства. Она определяется двумя методами: 1) аналитическим; 2) графическим. По аналитическому методу:

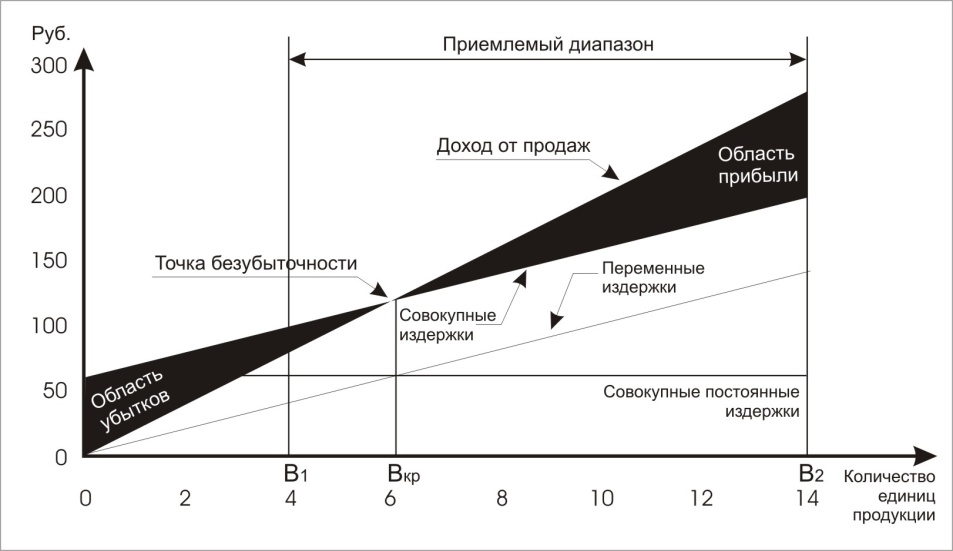

где Ипос - совокупные постоянные издержки; Ипер.уд - переменные издержки на единицу продукции; Ц - цена реализации за единицу продукции. Графическая модель для определения точки безубыточности строится следующим образом: по оси абсцисс откладываются объемы выпуска продукции в натуральных единицах измерения (В); по оси ординат - доходы от продаж (Д) и величина общих производственных издержек производства (Иобщ). Точка пересечения линии совокупного дохода от реализации с линией совокупных издержек является точкой безубыточности, при которой прибыль равна нулю. Если уровень производства выше точки безубыточности, то область между линиями совокупного дохода и совокупных издержек показывает прибыль, получаемую в результате производства продукции. Анализ безубыточности важен не только для определения критического объема производства, но и для оценки состояния предприятия и выработки стратегии его развития. Используя этот простой инструмент, можно быстро получить ответ на такие вопросы: - какое влияние на прибыль окажет изменение цены реализации; - насколько больше потребуется продать продукции, чтобы сохранить или увеличить прибыль при снижении цены; - какой объем продаж требуется для покрытия дополнительных постоянных издержек в связи с расширением предприятия; - как стабилизировать массу прибыли при изменявшихся цене реализации и издержках: - сколько дней предприятие может работать до банкротства. Рассмотрим условный пример, на основе которого определим точку безубыточности аналитическим и графическим методами. Допустим, постоянные издержки предприятия составляют 60 тыс. руб. Цена реализации единицы продукции 20 руб., переменные издержки на единицу продукции 20 руб. Текущий объем реализации 8000 единиц, а приемлемый диапазон объемов производства составляет от 4000 до 12 000 единиц продукции.

или в стоимостном выражении: 6000 ед ∙ 20 руб. = 120 000 руб. Графический метод определения точки безубыточности требует дополнительных расчетов, которые представлены в виде табл. 19. Таблица 19 Данные расчетов для определения точки безубыточности

По данным табл. 19 построим график безубыточности (рис.2).

Рис. 2. График точки безубыточности

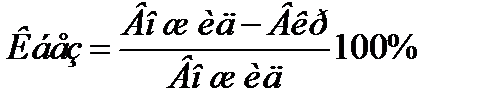

При построении графической модели предполагается, что переменные издержки и цена реализации на единицу продукции неизменны, в результате этого зависимость совокупного дохода от реализации и совокупных издержек от изменения объема имеет линейный характер. Уровень производства, представленный между точками В1 и В2 на рис. 2. называется «приемлемый диапазон объемов производства». При производстве продукции В1 < ВКР предприятие попадает в область убытков, которые будут иметь место при различных уровнях производства ниже 6000 единиц продукции. Если уровень производства В2 < ВКР предприятие попадает в область прибыли, получаемую в результате работы на уровнях производства выше 6000 единиц продукции. Кромка безопасности показывает, насколько может сократиться объем реализации, прежде чем предприятие понесет убытки. Уровень кромки безопасности можно выразить в процентах, исходя из следующего соотношения:

где Вожид - ожидаемый объем реализации в натуральном или стоимостном выражении; Вкр - безубыточный объем реализации в натуральном или стоимостном выражениях. Принимая во внимание данные примера, в котором точка безубыточности находится на уровне 6000 единиц продукции или 120 000 руб. (6000 ед ∙ 20 руб.) стоимости объема реализации, а объем реализации ожидается в размере 8000 единиц продукции или 160 000 руб. (8000 ед ∙ 20 руб.), то кромка безопасности составит:

Это говорит о том, что объем реализации можно сократить на 25%, прежде чем предприятие попадет в область убытков.

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 393; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.94.172 (0.008 с.) |

, (51)

, (51) , (52)

, (52) , (53)

, (53) единиц продукции

единиц продукции

, (54)

, (54)