Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Способы начисления амортизацииСодержание книги Поиск на нашем сайте

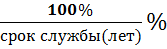

1) Линейный – исходя из первоначальной стоимости и нормы амортизации из численной, (рассчитанной) по сроку полезного использования объекта. Нач= Нам (месяц) = Нач: 12, % А = 2) Способ уменьшаемого остатка – исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, рассчитанной по сроку полезного использования и коэффициента установленного организацией, но не выше 3. 3) Способ списания стоимости по сумме чисел лет срока полезного использования – исходя из начальной стоимости и соотношения в числителе которого число лет оставшегося срока службы в знаменателе сумма чисел лет срока полезного использования 1 год А = Пст 4) Способ списания стоимости пропорционально объему продукции (работ) – начисление амортизации производится исходя из натурального показателя объема продукции в отчетном периоде (месяц) и соотношение первоначальной стоимости объекта и объема продукции и работ за весь срок полезного использования При расчете амортизации суммы округляют до целых Начисление амортизации по поступившим объектам начинают с первого числа месяца, следующего за месяцем поступления, а по выбывшим прекращают с первого числа месяца, следующего за месяцем выбытия. Начисление амортизации производится независимо от результатов деятельности предприятия. Начисление амортизации прекращается в случае перевода ОС на консервацию на срок более 3 месяцев. Период восстановления ОС продолжительность которого более 12 месяцев Для учета амортизщации использую счет 02 П По кредиту записывают сумму начисленной амортизации корреспондируется со счетами (20 25 27 23 44) по дебету списывают амортизацию при выбытии объекта. после полной амортизации объекта в случае его дальнейшего использования объект не списывают, а принимают на учет в условной оценке Не подлежат амортизации: земельные участи, объекты природопользования, музейные ценности и др. IV. Основные средства выбывают в следствии 1) физического или морального износа 2) продажи 3) прекращения использования в следствии аварий, стихийных бедствий 4) при передачи в уставный капитал других предприятий 5) по договору дарения 6) при выявлении недостачи и др. Все юридические лица при начислении з/п производят начисление страховых взносов во внебюджетные фонды. Ставка взносов в 2011 году = 34% При отражении в учете используют счет 69. Его записывают по кредиту в корреспонденции с дебетом тех счетов, куда отнесена з/п. Дебет 08 Кредит 70 Дебет 08 Кредит 69

РЕМОНТ Различают текущий и капитальный ремонт 1) Затраты по текущему ремонту включаются в себестоимость продукции по мере их осуществления. Дебет счетов 20, 23, 25, 26 и др. 2) Капитальный ремонт может осуществляться двумя способами 1) хозяйственный – своими силами 2) подрядный – выполняется специализированной организацией при этом заключается договор, составляется смета расходов При хозяйственном способе затраты по ремонту отражают на счете номер 23 По дебету записывают произведенные расходы (материалы, запчасти, зарплата и т.д.) по окончанию ремонта затраты списывают в дебет счетов 20, 25, 26, 44 и т.д. При подрядном способе в БУ отражаются следующие запись при предъявлении счета подрядчиком Дебет 20, 23, 25, 26 Кредит 60 Дебет 19 Кредит 60 (НДС) Выполненные работы принимаются комиссией которая составляет акт о приемке отремонтированных, реконструированных, модернизированных объектов. Организации в праве создавать резерв на капитальный ремонт. По кредиту отражают отчисления в резерв, а по дебету суммы используемые на ремонт

ИНВЕНТАРИЗАЦИЯ Инвентаризацию основных средств рекомендуется проводить не реже одного раза в 3 года по состоянию на 1 октября. Библиотечный фонд проверяется 1 раз в 5 лет. Предприятия могут предусмотреть проведение ежегодной инвентаризации. Если в ходе инвентаризации выявлены неучтенные объекты в учете делают запись Дебет 01 Кредит 91 Оценку неучтенных объектов производят по текущей рыночной стоимости Выявленная недостача списывается на виновных лиц Списывается амортизация Дебет 02 кредит 01 (если объект новый то проводки не будет) Дебет 94 Кредит 01 (списывается остаточная стоимость) Дебет 73 Кредит 94 (списывается недостача на виновное лицо) Дебет 70 Кредит 73 (удержана недостача из з/п) Если виновное лицо не установлено или по решению суда вынесено решение о невиновности делаются записи Дебет 02 кредит 01 (списываем амортизацию. Если объект новый то проводки не будет) Дебет 94 Кредит 01 (списывается остаточная стоимость) Дебет 91 Кредит 94 ПЕРЕОЦЕНКА В соответствии с ПБУ-6 предприятие имеет право производить переоценку однородных объектов основных средств по текущей стоимости не чаще одного раза в год на конец отчетного года. Если организация принимает такое решение, то переоценку необходимо проводить ежегодно Первоначальная стоимость может увеличиться (дооценка) или уменьшиться (уценка). Дооценку отражают в учете Дебет 01 Кредит 83 Дебет 83 Кредит 02

Уценка отражается с применением счета 91 Дебет 91 Кредит 01 Дебет 02 Кредит 91 Такие записи делают начиная с 2011 года. При выбытии основных средств по которым производилась дооценка необходимо её списать Дебет 83 Кредит 84

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ I. Понятие нематериальных активов (НМА) и их оценка II. Учет движения и амортизации нематериальных активов III. Учет расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР)

I. В соответствии с ПБУ-14/2007г *Учет НМА* принимаются объекты к которым применимо выполнение следующих условий 1) Объект способен приносить экономические выгоды в будущем 2) Организация имеет право на получение экономических выгод 3) Объект предназначен для использования в течении длительного времени (более 1 года) 4) Организация не предполагает продажи объекта 5) Фактическая стоимость может быть определена 6) Отсутствие у объекта материально-вещественной формы К НМА относят: товарные знаки, знаки обслуживания, патенты, программы для ЭВМ, положительная деловая репутация Нематериальными активами не являются: организационные расходы связанные с образованием юридического лица, интеллектуальные и деловые качества персонала организации. Положительная деловая репутация образуется в случае приобретения предприятием как имущественного комплекса, если уплаченная сумма больше стоимости принятого имущества. В противном случае образуется отрицательная деловая репутация, отражается как прочие доходы на счете 01. НМА принимаются к БУ по первоначальной стоимости, которая включает фактические затраты на приобретение актива. К ним относят суммы уплаченные в соответствии с договором, таможенные пошлины и сборы, консультационные, посреднические услуги и д.р. При создании нематериального актива в первоначальную стоимость включают расходы на оплату труда работников, страховые взносы, суммы уплаченные по договорам и д.р. II. При поступлении нематериальных активов в качестве вклада в уставный капитал, безвозмездно, по договору мены, оценка производится также как и по основным средствам. Также в учете применяется восстановительная стоимость и остаточная стоимость. НМА коммерческие организации могут переценивать по тем же правилам что и основные средства Результаты переоценки отражают также как по основным средствам, только с применением счетов 04 и 05. Поступление НМА отражается с применением счета 08 (характеристика в предыдущей теме) Счет 04 (НМА) по дебету отражает первоначальную стоимость поступивших активов По кредиту при выбытии списывают сумму начисленной амортизации и остаточную стоимость Расходы и доходы связанные с выбытием НМА отражают на счете 91. При начислении амортизации НМА используют следующие способы 1) Линейный 2) Способ уменьшаемого остатка 3) Способ списания стоимости пропорционально объему продукции Срок использования НМА определяется организацией самостоятельно Если срок полезного использования не определен то амортизация по таким активам не начисляется. Срок полезного использования проверяется ежегодно на необходимость его уточнения Для учета амортизации используют пассивный счет 05. По кредиту начисление амортизации По дебету списание амортизации при выбытии актива В учете НМА применяется карточка учета НМА. Остальные документы организация разрабатывает самостоятельно Единицей учета НМА является инвентарный объект III. ПБУ-17/2002 *Расходы на НИОКР* Этот ПБУ определяет правила учета расходов на НИОКР НИОКР организация может проводить собственными силами или по договору с заказчиком. Производимые расходы по ходу выполнения работ отражают по дебету счета 08. Если НИОКР не дали положительного результата расходы списывают в дебет счета 91 При положительном результате необходимо произвести списание расходов в дебет счета 04 и далее учет ведется в соответствии ПБУ-14. Если расходы на НИОКР были признаны прочими расходами, то в последующие отчетные периоды их нельзя признать внеоборотными активами

|

||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 213; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.108.87 (0.01 с.) |