Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Как формируется и рассчитывается будущая пенсияСодержание книги

Поиск на нашем сайте

В системе обязательного пенсионного страхования у работающих граждан формируются страховые пенсии и пенсионные накопления. Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. Выплаты из средств пенсионных накоплений назначаются и выплачиваются в виде срочной или единовременной пенсионной выплаты либо накопительной пенсии. Пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах, или пенсионных баллах. Все ранее сформированные пенсионные права были конвертированы без уменьшения в пенсионные баллы и учитываются при назначении страховой пенсии. Условиями возникновения права на страховую пенсию по старости являются: · достижение возраста 60 лет – для мужчин, 55 лет – для женщин.Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно. · наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ; · наличие минимальной суммы пенсионных баллов –не менее 30 (с 2025 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ. Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа. За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных баллов. Максимальное количество пенсионных баллов за год с 2021 года – 10, в 2016 году – 7,83.

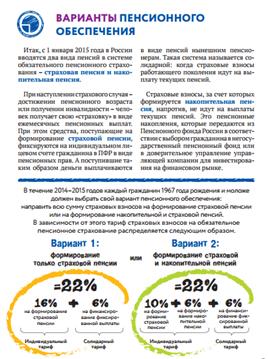

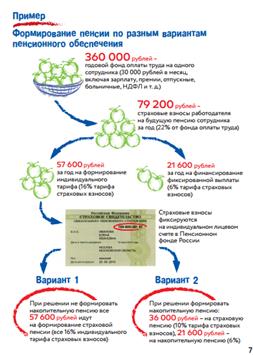

С 1 января 2015 года в России вводится новый порядок формирования и расчета пенсии в системе обязательного пенсионного страхования. Четыре ключевых фактора, от которых будет зависеть размер будущей пенсии: 1. Размер официальной («белой») заработной платы. 2. Варианты пенсионного обеспечения, который выбирает для себя каждый гражданин: формировать только страховую пенсию или страховую и накопительную пенсии. 3. Продолжительность страхового стажа. 4. Возраст выхода на пенсию (сразу при приобретении права на нее или в более поздний период). До конца 2014 года сохраняется порядок расчета и назначения трудовой пенсии, которая включает в себя страховую и накопительную части. С 1 января 2015 года эти части станут самостоятельными видами пенсий: страховой пенсией и накопительной пенсией, а расчет страховой пенсии будет осуществляться по новой пенсионной формуле Главное отличие новой пенсионной формулы от прежней в том, что пенсионный капитал граждан за каждый год будет фиксироваться в баллах – индивидуальных пенсионных коэффициентах. В рубли накопленные баллы будут переведены при назначении пенсии. Максимальное число баллов, которое можно заработать за год, – 10. Условие назначения страховой пенсии по старости – сформировать в течение трудовой жизни не менее 30 баллов. На момент выхода на пенсию баллы за каждый год суммируются и умножаются на стоимость балла. Эта стоимость будет устанавливаться государством два раза в год: 1 февраля и 1 апреля. Таким образом, размер страховой пенсии будет ежегодно расти. Учет пенсионных прав в коэффициентах (баллах), а не в «живых» рублях позволит эффективнее защищать пенсионный капитал граждан от инфляции. Очевидно, что один рубль в 2015 году по своей покупательной способности будет заметно отличаться от одного рубля, к примеру, в 2035 году. К баллам, умноженным на стоимость, прибавляется фиксированная выплата – это гарантированная сумма, которую государство устанавливает к страховой пенсии в фиксированном размере. Все это дает размер будущей страховой пенсии Накопительная пенсия будет формироваться у граждан 1967 года рождения и моложе, которые сделают выбор в ее пользу в течение 2014–2015 годов. Порядок назначения и выплаты средств пенсионных накоплений не меняется. У нынешних и будущих пенсионеров, начавших трудовую деятельность до 2015 года, сформированный пенсионный капитал будет переведен в баллы (индивидуальные пенсионные коэффициенты), чтобы в дальнейшем проводить перерасчет и увеличение страховой пенсии по новой пенсионной формуле. При этом все заработанные пенсионные права сохранятся в полном объеме. Размер назначенной пенсии не уменьшится. Примеры расчета страховой пенсии по старости Чтобы определить размер будущей страховой пенсии, нужно знать сумму «заработанных» баллов, а также стоимость балла и величину фиксированной выплаты. Оба последних параметра будут устанавливаться государством и публиковаться в СМИ и интернете. Чтобы узнать, сколько баллов за конкретный год сформировано, надо знать свою официальную зарплату до вычета НДФЛ, размер максимальной заработной платы, с которой работодатель в данном году платит страховые взносы, и определиться с вариантом пенсионного обеспечения (с накопительной пенсией или без). Кстати, рассчитать условный размер будущей пенсии можно с помощью пенсионного калькулятора, который размещен на сайтах Пенсионного фонда России и Министерства труда и социальной защиты России.

БУДУЩАЯ ПЕНСИЯ ЗАВИСИТ ОТ ЗАРПЛАТЫ С 2002 года в России действует система обязательного пенсионного страхования (ОПС), в которой и формируется будущая пенсия работающих граждан. Основа будущей пенсии – страховые взносы, которые работодатель ежемесячно уплачивает за своего работника в Пенсионный фонд Российской Федерации (ПФР). В 2014 и 2015 годах тариф, по которому работодатели уплачивают страховые взносы, – 22% от годового фонда оплаты труда работника. При этом предельный годовой заработок, с которого уплачиваются страховые взносы, ежегодно определяется федеральным законом (в 2014 году – 624 000 рублей). Часть тарифа страховых взносов на ОПС, 6% – солидарный тариф. Он предназначен для формирования в масштабах страны денежных средств, необходимых для выплаты фиксированного базового размера трудовой пенсии (с 2015 года – фиксированной выплаты). Остальная часть тарифа страховых взносов, 16% – индивидуальный тариф. Он учитывается на индивидуальном лицевом счете застрахованного лица, который ему открывает ПФР, и формирует пенсионные права, другими словами, будущую пенсию. Номер этого счета – СНИЛС – указан на свидетельстве обязательного пенсионного страхования, или, как его еще называют, «зеленой карточке». Кстати, страховые взносы не стоит путать с подоходным налогом. Сумма НДФЛ представляет собой удержание из зарплаты, а страховые взносы не влияют на размер заработной платы. Они рассчитываются в процентах от фонда оплаты труда и уплачиваются работодателем, а не работником.

СТРАХОВОЙ СТАЖ Страховой стаж – это продолжительность периодов работы гражданина, за которые работодатель начислял и уплачивал страховые взносы в Пенсионный фонд Российской Федерации. Наличие страхового стажа подтверждает право граждан на трудовую пенсию. В то же время существуют периоды, которые засчитываются в страховой стаж несмотря на то, что гражданин не работал. Это так называемые нестраховые периоды. По новым правилам расчета пенсии в страховой стаж засчитываются в том числе периоды военной службы по призыву, отпуска по уходу за каждым ребенком до достижения им возраста 1,5 лет (но не более 6 лет в общей сложности), ухода за инвалидом I группы, ребенком-инвалидом, гражданином, достигшим возраста 80 лет. За эти нестраховые периоды также начисляются пенсионные баллы. Если гражданин, к примеру, в период нахождения в отпуске по уходу за ребенком работал, то у него будет право выбора, какие баллы использовать при расчете своей пенсии: или за работу, или за нестраховой период. Основным документом, подтверждающим периоды работы гражданина до 2002 года, является трудовая книжка. Периоды работы после 2002 года подтверждаются по сведениям индивидуального (персонифицированного) учета, которые подают работодатели в Пенсионный фонд России. По новой пенсионной формуле стаж, необходимый для возникновения права на страховую пенсию по старости, будет поэтапно увеличиваться с 6 лет в 2015 году до 15 лет в 2024 году. Чем продолжительнее срок, в течение которого уплачивались страховые взносы, тем большая сумма отражена на Вашем индивидуальном лицевом счете в Пенсионном фонде России и тем выше будет пенсия. ВОЗРАСТ ВЫХОДА НА ПЕНСИЮ Общеустановленный возраст выхода на пенсиюдля женщин – 55 лет, для мужчин – 60 лет. Отдельные категории граждан могут выйти на пенсию раньше. Списки производств, должностей и показателей, которые дают право на пенсию по старости на льготных условиях, установлены законодательством. За каждый год более позднего обращения за назначением пенсии фиксированная выплата и страховая пенсия увеличиваются на определенные коэффициенты. Эти премиальные коэффициенты имеют разные значения для фиксированной выплаты и страховой пенсии. Например, если гражданин обратится за назначением пенсии через 5 лет после возникновения права на страховую пенсию, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%. Если через 10 лет, то фиксированная выплата увеличится в 2,11 раза, страховая пенсия – в 2,32 раза. Важно, что граждане, которые уже являются пенсионерами, смогут отказаться от получения пенсии на определенный ими срок для увеличения своей страховой пенсии за счет премиальных коэффициентов.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 397; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.5 (0.01 с.) |