Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Собственные средства предприятий как источник финансирования капитальных вложений, их состав и структураСодержание книги

Поиск на нашем сайте

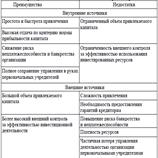

Собственные средства являются самыми надежными источниками финансирования капитальных вложений и имеют следующие преимущества: - возможность их быстрого использования; - высокая отдача; - снижается риск неплатежеспособности и банкротства предприятия ввиду отсутствия задолженности кредитора. Недостатки: - ограниченный объем привлечения средств и невозможность осуществления крупных инвестиционных проектов; - отсутствие внешнего контроля за эффективностью использования собственных средств и инвестиционной деятельностью. Виды собственных средств для финансирования капитальных вложений: 1) прибыль; 2) амортизационные отчисления; 3) прочие: А - возвратные суммы; В - выручка от реализации продукции, добываемой в процессе строительства; С - плановая прибыль и амортизационные отчисления на основные фонды в строительстве при хозяйственном способе ведения работ. Прибыль как источник финансирования капитальных вложений в наибольшей степени является подвижной и зависящей от результатов производственной и финансовой деятельности предприятия. Амортизационные отчисления — наиболее стабильный источник финансирования капитальных вложений. Преимущество данного источника заключается в том, что он формируется при любом финансовом положении предприятия и всегда остается в его распоряжении.

42. Понятие и виды инвестиционной привлекательности. Внутренние внешние факторы, влияющие на инвестиционную привлекательность компаний для инвестиций Инвестиционная привлекательность предприятия – это совокупность характеристик, в состав показывают, насколько эффективно вкладывать денежные средства в дальнейшее развитие предприятия. Преимущественным показателем есть фактор получения стабильного дохода на протяжении длительного периода. По соотношению риска и доходности: высокая инвестиционная привлекательность; средняя инвестиционная привлекательность; низкая инвестиционная привлекательность. По пользователям информации: Инвест. привлекательность для государственных органов; инв. привлек. для инвесторов; для контрагентов. По срокам: краткосрочная, среднесрочная, долгосрочная. По отраслевой принадлежности: и нвестиц. привлекат. организаций промышленности, сельского хозяйства, торговли и др.

43. Понятие инвестиционного климата и его элементы. Факторы формирования инвестиционного климата. Инвестиционный климат – это совокупность сложившихся в какой-либо стране политических, социально-культурных, финансово-экономических и правовых условий, определяющих качество предпринимательской инфраструктуры, эффективность инвестирования и степень возможных рисков при вложении капитала. Среди общих факторов в экономической литературе принято выделять: политические факторы (авторитетность местной власти, стабильность законодательных и общественных структур, распределение власти между различными политическими группами и партиями, состояние межнациональных отношений, степень развития законодательной базы, наличие механизмов гарантии и защиты инвестиций, юридические условия инвестирования в те или иные отрасли); социальные факторы (социальные условия проживания населения, уровень социальной напряженности, наличие социальных конфликтов, уровень развития социальной сферы); экономические факторы (наиболее влиятельные) факторы (структура экономики региона, тенденции экономического развития региона, сложившийся уровень инвестиционной активности, емкость существующего местного рынка, экономическая политика правительства по развитию инвестируемых отраслей, возможность перевода дивидендов за рубеж, уровень инфляции, наличие высокоэффективных инвестиционных объектов); финансовые факторы (степень сбалансированности регионального бюджета и финансов предприятий, система налогообложения, состояние платёжного баланса и прибыльность предприятий региона); ресурсно-сырьевые факторы (обеспеченность региона природными ресурсами); трудовые факторы (наличие трудовых ресурсов и уровень их квалификации, профессионально-образовательный уровень трудовых ресурсов); производственные факторы (особенности отраслевой специализации, наличие и размещение необходимых для производства ресурсов); инновационные факторы (уровень развития науки, уровень разработки и внедрения достижений НТП в регионе, интеллектуально-образовательный уровень населения); инфраструктурные факторы (территориально-географическое положение региона, инфраструктурная освоенность, обустроенность и обеспеченность региона, развитие системы телекоммуникаций, наличие инвестиционной инфраструктуры, степень развития инфраструктуры рыночной экономики); экологические факторы (уровень загрязнения окружающей среды, природно-климатические условия в регионе); криминальные факторы (коррумпированность структур власти, уровень преступности в регионе). Факторы инвестиционного климата классифицируют по возможности воздействия общества на них: объективные и субъективные. Можно выделить моменты, положительно и негативно влияющие на инвестиционный климат. К обстоятельствам, способствующим созданию благоприятного инвестиционного климата и повышению инвестиционной активности в стране, относятся: высокий потенциал внутреннего рынка; высокая норма прибыли; низкий уровень конкуренции; стабильная налоговая система; низкая стоимость ресурсов (сырьевых, трудовых, финансовых); эффективная поддержка государства. К факторам, препятствующим развитию инвестиционных процессов и тем самым ухудшающим инвестиционный климат в стране, относятся: политическая нестабильность; социальная напряженность (забастовки, войны мафиозных структур, этнические и религиозные распри и т. д.); высокий уровень инфляции; высокие ставки рефинансирования; высокий уровень внешнего и внутреннего долга; · дефицит бюджета; пассивное сальдо платежного баланса; неразвитость законодательства, в том числе неисполнение законов, регулирующих инвестиционную сферу; высокие трансакционные издержки. Следовательно, инвестиционный климат можно рассматривать в разрезе совокупности политических, социально-экономических, финансовых, организационно-правовых и географических факторов, привлекающих или отталкивающих потенциальных инвесторов.

44.Оценка и прогнозирование инвестиционной привлекательности регионов. Инвестиционная привлекательность региона — интегральная характеристика отдельного региона страны из позиции инвестиционного климата, уровня развития инвестиционной инфраструктуры. Оценка инвестиционной привлекательности регионов создает новые возможности региональной диверсификации для эффективной инвестиционной деятельности, в частности дает возможность:- разработки инвестиционной стратегии большого количества предприятий на долгосрочную перспективу с учетом региональных факторов, что имеют более стойкий характер, чем отраслевые;- согласовывать стратегии с потенциалом региональных потребительских рынков и рынков факторов производства;- учитывать возможный период реализации инвестиционных проектов в отдельных регионах с учетом уровня развития локальной инвестиционной инфраструктуры. Оценка и прогнозирование инвестиционной привлекательности регионов страны осуществляется по следующим пяти параметрам: а) оценка уровня общеэкономического развития региона. В процессе проведения такой оценки рассматриваются следующие основные показатели: удельный вес региона в валовом продукте и национальном доходе; объем произведенной промышленной и сельскохозяйственной продукции на душу населения; средний уровень доходов населения; объем и динамика инвестиционной деятельности в регионе и другие; б) оценка уровня развития инвестиционной инфраструктуры в регионе. В процессе осуществления этой оценки рассматриваются следующие основные показатели: число подрядных строительных компаний (фирм) в регионе; объемы местного производства строительных материалов; объем производства энергетических ресурсов (в пересчете на электроэнергию); плотность железнодорожных путей сообщения и автомобильных дорог с твердым покрытием в расчете на 100 кв. км территории; наличие фондовых и товарных бирж в регионе; количество брокерских контор, осуществляющих операции на рынке ценных бумаг и другие; в) демографическая характеристика региона. В процессе такой характеристики используются следующие основные показатели: удельный вес населения региона в общей численности жителей страны; соотношение городских и сельских жителей региона; удельный вес работающего населения (занятого на предприятиях и в организациях всех форм собственности и осуществляющего индивидуальную трудовую деятельность); уровень квалификации трудоспособного населения и другие; г) оценка уровня развития рыночных отношений и коммерческой инфраструктуры региона. Такая оценка базируется на следующих показателях: удельный вес предприятий негосударственных форм собственности в общем количестве предприятий региона; численность совместных предприятий с зарубежными партнерами в регионе; численность банковских учреждений (включая филиалы) на территории региона; численность страховых компаний (включая их представительства) на территории региона и другие. д) оценка степени безопасности инвестиционной деятельности в регионе. При проведении такой оценки изучаются такие показатели: уровень экономических преступлений в расчете на 100 тыс. жителей; удельный вес предприятий с вредными выбросами, превышающими предельно допустимые нормы, в общем количестве промышленных предприятий; средний радиационный фон в городах региона; удельный вес незавершенных строительством объектов в общем количестве начатых строительством объектов за последние три года и другие. На основе оценки перечисленных пяти групп синтетических показателей и их ранговой значимости в общей характеристике инвестиционной привлекательности рассчитывается интегральный показатель уровня инвестиционной привлекательности отдельных регионов страны. Ранжирование регионов по этому показателю позволяет выделить регионы с наивысшей (приоритетной), высокой, средней и низкой инвестиционной привлекательностью. Такая оценка служит для региональной диверсификации инвестиционного портфеля. 45. Разработка стратегических направлений формирования инвестиционных ресурсов. Инвестиционные ресурсы – это все виды денежных и иных активов привлекаемых для осуществления вложений в объекты инвестирования. Стратегия формирования ресурсов является важным составным элементом не только инвестиционной, но и финансовой стратегии компании. Разработка стратегии формирования инвестиционных ресурсов должна обеспечить бесперебойную инвестиционную деятельность в предусмотренных объемах и наиболее эффективное использование собственных финансовых средств направляемых на эти цели, а также финансовую устойчивость компании в долгосрочной перспективе. Этапы разработки стратегии формирования инвестиционных ресурсов: 1 прогнозирование потребности в общем объеме инвестиционных ресурсов. 2 изучение возможности формирования инвестиционных ресурсов различных источников. 3 определение методов финансирования отдельных инвестиционных программ и проектов. 4 оптимизация структуры источников формирования инвестиционных ресурсов. Основной целью формирования инвестиционных ресурсов предприятия является удовлетворение потребности в приобретении необходимых инвестиционных активов и оптимизация их структуры с позиции обеспечения эффективных результатов инвестиционной деятельности. Возможности такого формирования во многом определяются достигнутой структурой капитала предприятия, т.е. соотношением собственных и заемных источников. Суть стратегии формирования инвестиционных ресурсов заключается в обеспечении необходимого уровня самофинансирования инвестиционной деятельности предприятия и наиболее эффективных форм привлечения заемного капитала из различных источников осуществления инвестиций. Эффективное формирование инвестиционных ресурсов в разрезе отдельных источников является важнейшим условием финансовой устойчивости предприятия, а рациональная структура источников позволяет снизить уровень инвестиционных рисков и предотвратить угрозу банкротства предприятия. 46.Основные финансовые характеристики оценки привлекательности организации. Инвестиционная привлекательность предприятия – это комплексный показатель характеризующий целесообразность инвестирования средств в данное предприятие. Показатели ликвидности и платежеспособности. Данные показатели являются одними из основных при анализе инвестиционной привлекательности организации, так как дефолт вызывается кризисом ликвидности активов, когда ликвидных активов недостаточно для того, чтобы обслужить неотложные обязательства. Ликвидность может быть оценена по-разному, но по укрупненному балансу компании возможен лишь анализ общей ликвидности как обеспеченности краткосрочных обязательств оборотными активами. 47. Показатели оценки инвестиционной привлекательности организации, их характеристика и методика расчета. Инвестиционная привлекательность предприятия - это определенная совокупность характеристик его производственной, коммерческой, финансовой, управленческой деятельности и особенностей инвестиционного климата, по результатам которого свидетельствуют о необходимости осуществления инвестиций в него. Оценка инвестиционной привлекательности предприятия осуществляется путем расчета хозяйственного состояния предприятия, используя финансовые показатели. В состав этих показателей входят: • ликвидность – показывает, насколько быстро предприятие может превратить свои активы в денежные средства в случаи необходимости; • имущественное положение - отражает долю оборотных и необоротных средств в общем имуществе предприятия; • деловая активность – показатель характеризует все финансовые процессы на предприятии, от которых в свою очередь зависит прибыль предприятия; • финансовая зависимость – показывает зависимость предприятия от внешних источников финансирования и возможно ли функционирование без дополнительных средств; • рентабельность – отражает эффективность использования предприятием своих финансовых возможностей. Оценка инвестиционной привлекательности включает показатели, обеспеченности ресурсами, рентабельность продукции, численность персонала, уровень загрузки производственных мощностей, износ основных средств, наличие основных и производственных фондов и другие. Оценка возможна разными методиками, которые основываются на использовании подходящих показателей и анализируемых факторах. Дисконтирование денежных потоков. В основе метода лежит допущение ежегодного роста стоимости коммерческой организации после инвестирования и выявление его коммерческого потенциала с учетом инфляции, выраженной ставкой дисконтирования. Для расчета потребуются данные о выручке, размере прибыли и других расходных и доходных статьях. Стоимость предприятия определяется по формуле: Где: СП – стоимость предприятия; ЦР – цена предприятия после окончания расчетного периода (при реверсии); СД – годовая ставка дисконтирования (обесценивания денежной единицы); ДП – текущий входящий денежный поток; n – число лет в расчетном периоде (обычно от 3 до 5); i – номер текущего года в расчетном периоде. Стопроцентной точности метод не обеспечивает, так как предполагает неизменность динамики на протяжении всего расчетного периода. Однако при ежегодной коррекции его использование позволяет достаточно реалистично прогнозировать рост стоимости предприятия. Расчет по факторам воздействия. Степень воздействия внешних и внутренних факторов на финансовые результаты действующего предприятия различна. Для определения интенсивности влияния каждого из них применяется особая последовательность действий. Всего этапов четыре: Сортировка наиболее влиятельных факторов воздействия на инвестиционную привлекательность по методу Дельфи. Анализ интенсивности воздействия отдельных факторов. Создание регрессионной многофакторной модели предприятия как объекта управления (в виде «черного ящика») и прогнозирование дальнейшего повышения или снижения его инвестиционной привлекательности. Выработка рекомендуемых мероприятий. Семифакторная модель Название метода условно. Факторов, по которым оценивается инвестиционная привлекательность бизнеса, может быть семь или меньше, но в современных условиях анализ для действующего предприятия включает, как правило, восемь показателей: Сумма прибыли от реализации продукции. Общая сумма реализации. Размер оборотных активов. Сумма краткосрочных кредиторских задолженностей. Сумма дебиторской задолженности. Объем кредитных обязательств предприятия. Сумма заемного капитала. Суммарный размер активов в денежном выражении. На семифакторном анализе построены многие отечественные и зарубежные методики прогнозирования эффективности инвестиций. По своей сути, это рейтинговая оценка, учитывающая несколько основных экономических индексов фирмы. В общем виде формула расчета интегрального индекса инвестиционной привлекательности IIN выглядит как произведение нескольких (например, семи) коэффициентов: 48. Разработка стратегических направлений формирования инвестиционных ресурсов. Оптимизация структуры источников формирования инвестиционных ресурсов. Инвестиционные ресурсы – это все виды денежных и иных активов привлекаемых для осуществления вложений в объекты инвестирования. Стратегия формирования ресурсов является важным составным элементом не только инвестиционной, но и финансовой стратегии компании. Разработка стратегии формирования инвестиционных ресурсов должна обеспечить бесперебойную инвестиционную деятельность в предусмотренных объемах и наиболее эффективное использование собственных финансовых средств направляемых на эти цели, а также финансовую устойчивость компании в долгосрочной перспективе. Этапы разработки стратегии формирования инвестиционных ресурсов: 1 прогнозирование потребности в общем объеме инвестиционных ресурсов. 2 изучение возможности формирования инвестиционных ресурсов различных источников. 3 определение методов финансирования отдельных инвестиционных программ и проектов. 4 оптимизация структуры источников формирования инвестиционных ресурсов. Основной целью формирования инвестиционных ресурсов предприятия является удовлетворение потребности в приобретении необходимых инвестиционных активов и оптимизация их структуры с позиции обеспечения эффективных результатов инвестиционной деятельности. Возможности такого формирования во многом определяются достигнутой структурой капитала предприятия, т.е. соотношением собственных и заемных источников. Суть стратегии формирования инвестиционных ресурсов заключается в обеспечении необходимого уровня самофинансирования инвестиционной деятельности предприятия и наиболее эффективных форм привлечения заемного капитала из различных источников осуществления инвестиций. Эффективное формирование инвестиционных ресурсов в разрезе отдельных источников является важнейшим условием финансовой устойчивости предприятия, а рациональная структура источников позволяет снизить уровень инвестиционных рисков и предотвратить угрозу банкротства предприятия. Оптимизация структуры источников формирования инвестиционных ресурсов является заключительным этапом разработки стратегии их формирования. Необходимость такой оптимизации определяется тем, что рассчитанное соотношение внутренних и внешних источников формирования инвестиционных ресурсов может не соответствовать требованиям финансовой стратегии предприятия и существенно снижать уровень ее финансовой устойчивости. Процесс оптимизации структуры источников инвестиционных ресурсов включает:* анализ капитала предприятия;* оптимизацию структуры капитала по критерию: - максимизации уровня финансовой рентабельности (рентабельности собственного капитала), - минимизации его стоимости,- минимизации уровня финансовых рисков. Анализ капитала предприятия имеет цель - выявление тенденций динамики объема и состава капитала, а также определение их влияния на устойчивость и эффективность использования капитала. - Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности (собственного капитала) достигается через механизм финансового левериджа. - по критерию минимизации его стоимости достигается с помощью оценки стоимости собственного и заемного капитала при разных условиях его привлечения и многовариантных расчетах средневзвешенной цены капитала. - по критерию минимизации уровня финансовых рисков собственники предприятия или менеджеры осуществляют дифференцированный выбор источников финансирования для различных видов активов (постоянных, переменных оборотных активов и внеоборотных активов) в зависимости от отношения к финансовым рискам. При оптимизации структуры источников финансирования инвестиций необходимо учитывать преимущества и недостатки каждой группы источников

|

||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 269; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.214.43 (0.011 с.) |

РП – рентабельность реализации. Считается по формуле: ОК – оборачиваемость капитала: ТЛ – текущая ликвидность предприятия: КД – отношение кредиторской и дебиторской задолженностей: ДК – отношение всех задолженностей предприятия к долгам перед ним: СП – коэффициент структуры пассивов: ЗА – доля заимствованного капитала в активах: Метод семифакторной модели объективно описывает текущее состояние предприятия и его финансовые перспективы, что очень важно для каждой инвестиционной компании. После перемножения всех составляющих получается произведение (IIN), по величине которого можно сделать следующие выводы: IIN больше 1 – высокая инвестиционная привлекательность, динамика позитивная. IIN равен 1 – инвестиционная привлекательность средняя, динамика нейтральная. IIN меньше 1 – инвестиционная привлекательность низкая, динамика негативная. Анализ по внутренним показателям. Метод предусматривает оценку критериев эффективности работы бизнеса на основе: результатов эксплуатации доступных финансовых и физических ресурсов; итогов инвестиционной деятельности; финансовой состоятельности; интенсивности использования персонала; общей рентабельности. Также рассчитывается интегральный показатель привлекательности для инвесторов по стандартным экономическим критериям, из которых выбираются исключительно внутренние – в этом состоит основной недостаток метода. Метод комплексной оценки Название также не вполне отражает суть метода. Все существующие способы определения инвестиционной привлекательности в той или иной мере носят комплексный характер. Одновременная оценка деятельности предприятия по следующим направлениям: Общий анализ. Он подразумевает сбор информации о репутации фирмы, ее зависимости от каналов снабжения и сбыта, структуре управления и коммерческой стратегии. Оценка производится в баллах по системе, принятой на фирме-инвесторе. Специальный анализ ставит целью определение уровня экономической эффективности и перспектив ее повышения в результате инвестирования. Строится особая матричная модель, в которой учитываются начальные, а также прогнозируются промежуточные и конечные итоги. Затем следует фаза проведения ситуационного анализа по нескольким сценариям развития событий с выстраиванием соответствующих вариантов роста. Продолжает процесс вычисление показателей активности по выбранным направлениям развития (операционному, инновационно-инвестиционному). Завершает анализ прогнозирование увеличения прибыльности и рентабельности. Как и при факторном методе, перед тем, как оценить инвестиционную привлекательность предприятия, следует учесть высокую степень субъективности оценок. Вместе с тем, комплексность подхода обеспечивает ряд преимуществ, обусловленных широтой охвата всех возможных прогнозируемых ситуаций. Нормативно-правовой анализ. Как ясно из названия, оценка инвестиционной привлекательности базируется на правовых нормах. В разных странах законы отличаются. В РФ основными документами, регламентирующими процесс экономического анализа, служат: Приказ ФСФО № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организации» от 23 января 2001 года. Постановление Правительства № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа» от 25 июня 2003 года. В этих и некоторых других документах приводятся основные критерии, признанные органами государства в качестве определяющих финансовую успешность хозяйствующих субъектов. По данным показателям можно определить финансовую устойчивость, ликвидность, платежеспособность, деловую активность и эффективность использования капитала.

РП – рентабельность реализации. Считается по формуле: ОК – оборачиваемость капитала: ТЛ – текущая ликвидность предприятия: КД – отношение кредиторской и дебиторской задолженностей: ДК – отношение всех задолженностей предприятия к долгам перед ним: СП – коэффициент структуры пассивов: ЗА – доля заимствованного капитала в активах: Метод семифакторной модели объективно описывает текущее состояние предприятия и его финансовые перспективы, что очень важно для каждой инвестиционной компании. После перемножения всех составляющих получается произведение (IIN), по величине которого можно сделать следующие выводы: IIN больше 1 – высокая инвестиционная привлекательность, динамика позитивная. IIN равен 1 – инвестиционная привлекательность средняя, динамика нейтральная. IIN меньше 1 – инвестиционная привлекательность низкая, динамика негативная. Анализ по внутренним показателям. Метод предусматривает оценку критериев эффективности работы бизнеса на основе: результатов эксплуатации доступных финансовых и физических ресурсов; итогов инвестиционной деятельности; финансовой состоятельности; интенсивности использования персонала; общей рентабельности. Также рассчитывается интегральный показатель привлекательности для инвесторов по стандартным экономическим критериям, из которых выбираются исключительно внутренние – в этом состоит основной недостаток метода. Метод комплексной оценки Название также не вполне отражает суть метода. Все существующие способы определения инвестиционной привлекательности в той или иной мере носят комплексный характер. Одновременная оценка деятельности предприятия по следующим направлениям: Общий анализ. Он подразумевает сбор информации о репутации фирмы, ее зависимости от каналов снабжения и сбыта, структуре управления и коммерческой стратегии. Оценка производится в баллах по системе, принятой на фирме-инвесторе. Специальный анализ ставит целью определение уровня экономической эффективности и перспектив ее повышения в результате инвестирования. Строится особая матричная модель, в которой учитываются начальные, а также прогнозируются промежуточные и конечные итоги. Затем следует фаза проведения ситуационного анализа по нескольким сценариям развития событий с выстраиванием соответствующих вариантов роста. Продолжает процесс вычисление показателей активности по выбранным направлениям развития (операционному, инновационно-инвестиционному). Завершает анализ прогнозирование увеличения прибыльности и рентабельности. Как и при факторном методе, перед тем, как оценить инвестиционную привлекательность предприятия, следует учесть высокую степень субъективности оценок. Вместе с тем, комплексность подхода обеспечивает ряд преимуществ, обусловленных широтой охвата всех возможных прогнозируемых ситуаций. Нормативно-правовой анализ. Как ясно из названия, оценка инвестиционной привлекательности базируется на правовых нормах. В разных странах законы отличаются. В РФ основными документами, регламентирующими процесс экономического анализа, служат: Приказ ФСФО № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организации» от 23 января 2001 года. Постановление Правительства № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа» от 25 июня 2003 года. В этих и некоторых других документах приводятся основные критерии, признанные органами государства в качестве определяющих финансовую успешность хозяйствующих субъектов. По данным показателям можно определить финансовую устойчивость, ликвидность, платежеспособность, деловую активность и эффективность использования капитала. Выделяют два критерия оптимизации внутренних и внешних источников финансирования инвестиционной деятельности.1.Обеспечение высокой финансовой устойчивости организации, которая определяется коэффициентом самофинансирования, т. е. долей собственных финансовых ресурсов в общей сумме инвестиционных ресурсов, привлекаемых к финансированию инвестиционной деятельности. 2. Максимизация суммы прибыли от инвестиционной деятельности. При различных сочетаниях внутренних и внешних источников максимизация прибыли достигается в результате эффекта финансового рычага (или финансового левериджа).

Выделяют два критерия оптимизации внутренних и внешних источников финансирования инвестиционной деятельности.1.Обеспечение высокой финансовой устойчивости организации, которая определяется коэффициентом самофинансирования, т. е. долей собственных финансовых ресурсов в общей сумме инвестиционных ресурсов, привлекаемых к финансированию инвестиционной деятельности. 2. Максимизация суммы прибыли от инвестиционной деятельности. При различных сочетаниях внутренних и внешних источников максимизация прибыли достигается в результате эффекта финансового рычага (или финансового левериджа). где П - прибыль после уплаты налогов; К - собственный капитал.

где П - прибыль после уплаты налогов; К - собственный капитал. где (К + Д)r - прибыль на общую сумму инвестированного капитала; Д - долгосрочная задолженность; i - проценты по долгосрочной задолженности; r - ставка доходности инвестированного капитала (собственный капитал + долгосрочная задолженность); Дi - процентные платежи по непогашенной части долгосрочного займа с учетом налога. Формулу ставки доходности собственного капитала преобразуем, подставив в нее значение чистой прибыли (Пг)

где (К + Д)r - прибыль на общую сумму инвестированного капитала; Д - долгосрочная задолженность; i - проценты по долгосрочной задолженности; r - ставка доходности инвестированного капитала (собственный капитал + долгосрочная задолженность); Дi - процентные платежи по непогашенной части долгосрочного займа с учетом налога. Формулу ставки доходности собственного капитала преобразуем, подставив в нее значение чистой прибыли (Пг)  Это выражение показывает эффект рычага, который представлен положительной величиной. Второе слагаемое - отношение заемного капитала и собственного капитала, умноженное на разность между прибылью от чистых активов и стоимостью уплаченных процентов по кредитам с учетом налога. Таким образом, благодаря привлеченным средствам (Д) доходность собственного капитала ускоренно растет при условии, что r > i.

Это выражение показывает эффект рычага, который представлен положительной величиной. Второе слагаемое - отношение заемного капитала и собственного капитала, умноженное на разность между прибылью от чистых активов и стоимостью уплаченных процентов по кредитам с учетом налога. Таким образом, благодаря привлеченным средствам (Д) доходность собственного капитала ускоренно растет при условии, что r > i.