Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Подходы различных авторов к определению понятия «затраты»Содержание книги

Поиск на нашем сайте

Таким образом, можно сделать вывод, что затраты – это широко используемое в экономической сфере понятие, не имеющее, к сожалению, общепринятого определения. В самой обычной форме – это расходы предприятий, а также предпринимателей, частных лиц на производство, обращение, сбыт изготовляемой продукции, это денежная оценка используемых ресурсов. Что же касается себестоимости, то тема себестоимости на сегодняшний день очень актуальна и интересна бухгалтерам, финансистам, экономистам и собственникам производства. Каждому из вышеперечисленных себестоимость интересна с разных ее сторон: бухгалтеру – учет себестоимости, финансисту – ее расчет, экономисту – планирование и прогноз себестоимости, собственник же больше всех остальных заинтересован в составе себестоимости и ее снижении, поэтому стремится уменьшить расходы на производство и продвижение конечного продукта либо услуги[2]. Многие ученые, а также различные энциклопедии дают разные определения себестоимости, но все они имеют близкий друг другу, практически равный, смысл. Словарь Ожегова предлагает следующее определение: «Себестоимость – издержки предприятия при производстве товара (или его транспортировке, приобретении)». И.В. Сергеев, И.И. Веретенникова дают следующее определение себестоимости: себестоимость – важнейшая экономическая категория, качественный показатель, характеризующий уровень использования всех ресурсов, находящихся в распоряжении предприятия. В.В. Коршунов определяет себестоимость, как стоимостную оценку потребляемых в процессе производства продукции факторов производства: природных и трудовых ресурсов, основных производственных фондов и других затрат на ее производство и реализацию. В зарубежных источниках себестоимость трактуется как цена товара, которая не принесет никакой прибыли производителю. Например, когда мы слышим, что товар продают по себестоимости, то мы понимаем, что это некий порог ниже которого цена никогда не опустится, т.е. этот товар обходится нам в ту же стоимость, в какую обошелся производителю.

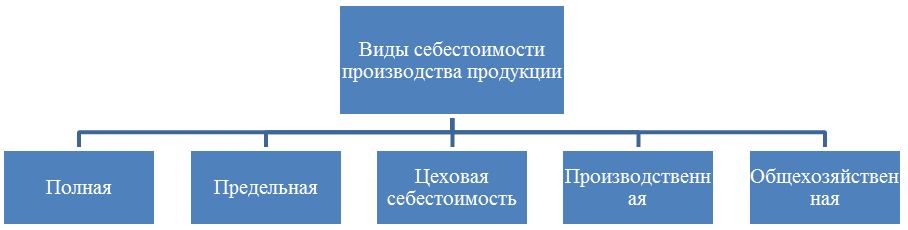

Различая понятия расходов, затрат и себестоимости, можно сказать, что расходы относятся к операционной деятельности предприятия и к его денежному потоку, поскольку возникают в процессе его текущей деятельности и требуют для своей оплаты денежных средств. Затраты же являются бухгалтерской категорией, с денежным потоком не связаны и служат элементами, формирующими показатель себестоимости[3]. Себестоимость продукции или услуги – это гибкая и изменчивая структура не только с точки зрения вариативности ее составляющих, но также с позиции ее величины. Она зависит от определенных явлений в экономике и аспектов деятельности самой фирмы, таких как: инфляция; процентные ставки по кредитам; местоположение физических активов предприятия; уровень конкуренции; степень автоматизации и механизации на предприятии и т. д. Неправильно посчитанная себестоимость единицы продукции может привести к финансовым потерям и даже к закрытию организации. Изучив данные «типичные» определения понятия себестоимости, можно прийти к выводу о том, что они не раскрывают полную экономическую сущность себестоимости, так как указывают в основном, что себестоимость представляет собой совокупные затраты на производство в денежной форме. В экономической же сущности себестоимости лежит показатель эффективности производства как такого. Таким образом, производитель может сравнить себестоимость своего товара с другими производителями, если они однородны по своим признакам, сравнивать эффективность производства, технологии, издержки, снижать затраты, расходы, которые позже снизят и саму себестоимость. Стоит еще раз отметить, что формулировки понятия себестоимости варьируется, но смысл остается неизменным. Выделяют несколько видов себестоимости производства продукции (рис.1).

Рис. 1. Виды себестоимости производства продукции

1. Полная – включает в себя сумму всех затрат, в том числе денежные средства, израсходованные на собственное производство и приобретение машин и станков. Ее также называют средней себестоимостью. Затраты на организацию предпринимательской деятельности обычно распределяют по определенным календарным периодам согласно предполагаемого срока их окупаемости. С течением времени эти расходы включаются в общепроизводственные. Если их величину за определенный период разделить на количество единиц выпущенной продукции, то получится среднее значение себестоимости одной единицы.

2. Предельная – прямо пропорциональна объемам производства товаров и показывает цену следующей дополнительно изготовленной единицы. Опираясь на данные об этом параметре, можно судить о целесообразности увеличения объемов выпуска продукции. Следующая классификация себестоимости отталкивается от стремлений владельцев предприятия сделать упор на оптимизацию расходов в определенной области бизнеса. 3. Цеховая себестоимость – содержит в себе совокупность издержек, понесенных всеми подразделениями компании в процессе выпуска новых товаров. 4. Производственная – совокупность цеховой себестоимости, общих и целевых издержек. 5. Общехозяйственная – содержит в себе организационные расходы, косвенным образом имеющие отношение к непосредственному выпуску продукции. При планировании и расчетах выделяют нормативную и фактическую себестоимость. Чтобы вычленить фактическую величину себестоимости продукции из конечной ее цены, бухгалтер руководствуется текущими показателями затрат. Данный метод несовершенен, поскольку очень часто есть необходимость вычислить себестоимость единицы товара еще до того, как отдел сбыта его продал. А знать ее нужно обязательно, чтобы понимать степень экономической эффективности предпринимательской деятельности. При вычислении нормативного показателя себестоимости отталкиваются от значений установленных норм в отделе выпуска готовой продукции. С помощью этого метода калькуляции затрат на производство руководству компаний удается эффективно управлять расходом сырья. Это, в свою очередь, позитивно сказывается на финансовом состоянии организации и уменьшает риск неэффективного использования ее бюджета.

|

||||||||||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 503; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.119.11 (0.01 с.) |