Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проверка на качество, значимость и адекватность параметров эконометрической моделиСодержание книги

Поиск на нашем сайте

1. Для оценки качества модели вычисляют коэффициент детерминации

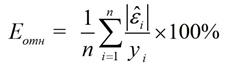

2. Проверку значимости уравнения регрессии производят на основе F-критерия Фишера F-тест – формализованная процедура проверки статистической гипотезы о полном отсутствии способности регрессоров объяснять значения эндогенной переменной модели. При выполнении условия 3. Также для оценки качества регрессионных моделей целесообразно использовать среднюю ошибку аппроксимации(%)^

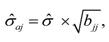

4. Значимость отдельных коэффициентов регрессии проверяется по t-статистике путем проверки гипотезы о равенстве нулю j-го параметра уравнения (кроме свободного члена) 5. Важность включения того или иного регрессора в модель, сравнение качества моделей можно определить с помощью скорректированного коэффициента детерминации: 6. Процедура интервального прогнозирования значений эндогенной переменной генерирует естественное правило формализованной проверки адекватности оцененной модели. Необходимо разделить на 2 класса результаты наблюдений объекта-оригинала- обучающую и контролирующую выборки. Затем оценить модель по обучающей выборке. Далее, задаться доверительной вероятностью 1-α и по значениям регрессоров, входящих в контролирующую выборку, построить доверительные интервалы эндогенной переменной модели. В конце проверить, попадают ли значения эндогенной переменной в соответствующие доверительные интервалы. Если да, то признать оцененную модель адекватной с α уровне значимости.

|

||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 66; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.118.214 (0.006 с.) |

, который служит мерой объясняющей способности регрессоров x1, x2, ….,xk.

, который служит мерой объясняющей способности регрессоров x1, x2, ….,xk.  . При чем, чем ближе к 1 расположено значение, тем сильнее объясняющая способность факторов в модели. Коэффициент

. При чем, чем ближе к 1 расположено значение, тем сильнее объясняющая способность факторов в модели. Коэффициент  есть объясненная регрессорами в рамках обучающей выборки (

есть объясненная регрессорами в рамках обучающей выборки ( ,X) доля эмпирической дисперсии эндогенной переменной y.

,X) доля эмпирической дисперсии эндогенной переменной y.  качество регрессии удовлетворительно, регрессоры в рамках линейной модели способны объяснять значения эндогенной переменной.

качество регрессии удовлетворительно, регрессоры в рамках линейной модели способны объяснять значения эндогенной переменной.  . Величина располагается в функции линейн в excel в ячейке A(n+1)

. Величина располагается в функции линейн в excel в ячейке A(n+1) . Чем меньше рассеяние эмпирических точек вокруг теоретической линии регрессии, тем меньше средняя ошибка аппроксимации.

. Чем меньше рассеяние эмпирических точек вокруг теоретической линии регрессии, тем меньше средняя ошибка аппроксимации. . Если расчетное значение t-критерия с (n -k -1) степенями свободы превосходит его табличное значение при заданном уровне значимости, коэффициент регрессии считается значимым

. Если расчетное значение t-критерия с (n -k -1) степенями свободы превосходит его табличное значение при заданном уровне значимости, коэффициент регрессии считается значимым . Добавленная в функцию регрессии объясняющая переменная увеличивается, если в ответ скорректированный коэффициент детерминации увеличился.

. Добавленная в функцию регрессии объясняющая переменная увеличивается, если в ответ скорректированный коэффициент детерминации увеличился.