Действующая система ценообразования и сметного нормирования включает в себя строительные нормы и правила и сметные нормативы, необходимые для определения сметной стоимости строительства.

Сметные нормативы — это обобщенное название сметных норм, цен и расценок, объединяемых в отдельные сборники. Вместе с определенными правилами и методическими положениями, содержащими в себе необходимые требования, они служат основой определения сметной стоимости строительства, реконструкции и капитального ремонта зданий и сооружений, расширения и технического перевооружения предприятий любой формы собственности.

Отдельная сметная норма — совокупность ресурсов (затрат труда рабочих, времени работы строительных машин, потребности в материальных ресурсах), установленная на принятый измеритель строительных, монтажных и других работ.

Главной функцией сметных норм является определение нормативного количества материальных и трудовых ресурсов, необходимых для выполнения единицы соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Сметные нормы широко используются также при разработке проектов организации строительства (НОС) и проектов производства работ (ППР).

Сметными нормами предусмотрено производство работ в нормальных условиях. Особенности реальных условий производства работ строительных, по монтажу оборудования, реконструкции и капитальному ремонту в целом по объектам, их конструктивным частям и видам оборудования с комплексной увязкой отдельных видов работ позволяют учитывать применение дифференцированных поправочных коэффициентов ко времени эксплуатации строительных машин и механизмов и поправочных коэффициентов к затратам труда, приводимые в общих положениях к сборникам нормативов.

Суммарный результат умножения элементов сметной нормы на соответствующие цены ресурсов дает единичную расцепку — стоимость прямых затрат на измеритель работы.

Сметные нормативы подразделяются на государственные (федеральные), производственно-отраслевые (ведомственные), территориальные и фирменные, и индивидуальные.

Вместе со «Сводом правил по определению стоимости строительства в составе пред проектной и проектно-сметной документации» (СП 81-01-94), содержащим основные правила разработки II применения сметных нормативов, а также определения сметной стоимости строительства, все сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

Сметные нормативы подразделяются на элементные и укрупненные.

К элементным сметным нормативам относятся:

• сметные нормы расхода ресурсов на соответствующие единицы измерения работ в Сборниках государственных элементных сметных норм (ГЭСН-2001) и др.;

• единичные расценки (прямые затраты на единицы измерения работ) в Сборниках федеральных единичных расценок (ФЕР-200 1), территориальных единичных расценок (ТЕР-2001) и др.;

• сметные цены в Сборниках средних сметных цен на основные строительные ресурсы (ССЦ) и др.

К укрупненным сметным нормативам относятся:

а) сметные нормативы, выраженные в процентах:

• нормативы накладных расходов по основным видам строительства и видам строительных и монтажных работ (МДС 81-33.2004);

• нормативы сметной прибыли (общеотраслевые и по видам работ) (МДС 81-25.2001 с изменениями от 18.11.2004 АП-5536/б);

• сметные нормы затрат на строительство временных зданий и сооружений (ГСП 81-05-01-2001 и ГСНР 8 1-05-01-2001);

• сметные нормы дополнительных затрат при производстве строительно-монтажных работ в зимнее время (ГСН 81-05-02-2001 и ГСНР 81-05-02-2001);

• нормы заготовительно-складских расходов (МДС 8 1-2.99);

б) укрупненные сметные нормативы и показатели стоимости на здания и виды работ (сборники и удельные показатели):

• укрупненные показатели базисной стоимости (УП БС ) строительства зданий и сооружений;

• показатели стоимости на виды работ (ПБР);

• укрупненные показатели базисной стоимости на виды работ (УПСНР);

• укрупненные показатели стоимости строительства (УПСС);

• на строительство зданий и сооружений (ПРЭС);

• сметные нормативы (УСИ) на здания, сооружения, конструкции и виды работ;

• ресурсные нормативы (УРН) и показатели ресурсов (УПР) отдельным видам строительства;

• удельные показатели стоимости строительства в текущих ценах, публикуемые в официальных изданиях (УДПС) и др.

Основным методическим документом является «Методика определения стоимости строительной продукции на территории Российской федерации» (МДС 8 1-35.2004).

В ней даны общие сведения о системе ценообразования и сметного нормирования в строительстве, положения по определению стоимости строительства и порядок составления сметной документации на строительство. Большой объем составляют приложения, в которых представлены:

• формы сметных расчетов (сводного сметного расчета на строительство зданий и сооружений, который должен составляться на основе данных о текущем уровне цен, локальных и объектных смет и сметных расчетов);

• рекомендуемые коэффициенты к нормам затрат труда, оплате труда рабочих для учета в сметах влияния условий производства работ, предусмотренных проектами;

• порядок определения стоимости часа эксплуатации строительных машин;

• примерный состав затрат при определении сметной стоимости объектов жилищного строительства, осуществляемого в микрорайонах, кварталах городов, поселках городского типа и сельских населенных пунктах, а также на отдельных участках;

• перечень работ и затрат, относящихся к титульным зданиям и сооружениям, которые учтены сметными нормами;

• перечень видов прочих работ и затрат, включаемых в сводный сметный расчет стоимости строительства и положения по определению их размера.

На основании нормативных документов и методических рекомендаций, выпущенных в 1991 —2004 гг., Госстроем России было принято постановление от 11 февраля 1998 г. 18/15 «0 переходе на новую сметно-нормативную базу ценообразования в строительстве». Главным отличием новой системы сметных норм и цен по отношению к справочной документации выпуска 1984 и 1991 гг. можно считать предоставление администрациям субъектов Российской Федерации и руководству органов отраслевого управления (энергетика, транспорт, водное хозяйство, связь и т.д.) большей самостоятельности при выпуске, соответственно, региональных и отраслевых сборников единичных расценок, сметных цен на материалы, изделия и конструкции, определении затрат на оплату труда рабочих и эксплуатацию строительных машин.

Новая система определения накладных расходов приведена в «Методических указаниях по определению величины накладных расходов в строительстве» (МДС 81-33.2004). Принципиально новым является разработка (наряду с укрупненными нормативами по основным видам строительства) нормативов накладных расходов по видам строительных и монтажных работ в процентах от единой базы — фонда оплаты труда рабочих-строителей и механизаторов. В документе даны общие положения, методика разработки нормативов накладных расходов и рекомендуемые области их применения при составлении сметной документации. В приложениях к Методическим указаниям подробно изложены состав и структура накладных расходов по элементам затрат. Постановлением Госстроя России от 28 февраля 2001 г. ‘‘115 приняты и введены в действие с 1 марта 2001 г. «Методические указания по определению величины сметной прибыли в строительстве» — МДС 81-25-2001. Здесь также немало новых положений, среди которых прежде всего следует отметить введение нормативов сметной прибыли по видам строительных и монтажных работ в процентах от новой базы — фонда оплаты труда рабочих- строителей и механизаторов.

«Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций» (МДС 83-1.1999) были разработаны в соответствии с решением Госстроя России от 24 февраля 1999 г. 5 «0 ходе выполнения работ по реформированию сметно-нормативной базы ценообразования в строительстве и жилищно-коммунальном хозяйстве». В Методических рекомендациях отражены практические предложения по оплате труда работников строительных организаций в соответствии с договорными ценами, сметами на строительство и договорами подряда. В документе приводятся: общая нормативно-расчетная база определения средств на оплату труда в договорных ценах и сметах на строительство и организацию заработной платы в строительно-монтажных и ремонт- но-строительных организациях, методы определения размера средств на оплату труда, характеристика систем и форм оплаты труда, принципы разработки применения единой тарифной сетки для оплаты труда работников любой строительной организации с конкретными примерами. Практически ценным являются приложения к МДС 83-1.1999 (перечень работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, районные коэффициенты к заработной плате работников по регионам России). В целях расчета затрат на эксплуатацию машин и механизмов применяются «Методические указания по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств» — МДС 81-3.1999. Они разработаны структурными подразделениями Госстроя России во главе с ЦНИИ экономики и управления в строительстве, приняты и введены в действие с 1 января 2000 г. постановлением Госстроя России от 17 декабря 1999 г. 81. В них подробно с конкретными примерами освещены все вопросы определения сметных норм и расценок на эксплуатацию строительных машин и механизмов и технологических автотранспортных средств с целью соблюдения единообразия разработки сборников сметных цен и расценок на эксплуатацию машин на федеральном, территориальном и отраслевом уровнях.

Большое значение для обеспечения единого порядка имеют разработки сборников сметных цен на материальные ресурсы на всех уровнях. Госстроем России постановлением от 17 декабря 1999)\ 80 утверждений введены в действие с 1 января 2000 г. «Методические указания по разработке сборников (каталогов) сметных цен, на материалы, изделия, конструкции и сборников сметных делперевозки грузов для строительства и капитального ремонта здания и сооружений» (МДС 81-2.1999). Рекомендации содержат подробный порядок разработки сметных норм и соответствующую сборников и примеров выполнения этапов расчета.

Сметные цены на отдельные виды ресурсов (трудовых машинных и материальных) предназначены для определения сметной стоимости СМР (или ремонтно-строительных работ) и применяются при составлении сметной документации и при разработку укрупненных сметных норм на конструкции и виды работ.

Одной из основных задач новой системы ценообразования сметного нормирования в строительстве является определение стоимости строительства на разных этапах инвестиционного процесса. Сметная стоимость строительства является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещении других затрат. На основе сметной документации осуществляется учет и отчетность, хозяйственный расчет и оценка деятельности участников инвестиционного процесса.

Вся сумма затрат, определяемая сметой на строительство объекта, называется полной сметной стоимостью или капитальными вложениями. другими словами, под капитальными вложениями (КВ) понимаются вложения в реальные активы, т.е. в создании новых, реконструкцию или техническое перевооружение существующих предприятий, производств, технологических линий, объектов производственного и социально-бытового обслуживанияс целью качественного и количественного роста основных фондов производственного и непроизводственного назначения непременного условия прироста, доходности и рентабельности и предприятий и национальной экономики в целом.

для определения объема капитальных вложений разрабатывают сметную документацию с необходимым учетом формы воспроизводства основных фондов. Структура воспроизводства основных фондов (ОФ) приведена на рис. 9.1. Сметная документация может быть составлена по всем формам воспроизводства основных фондов с учетом их особенностей.

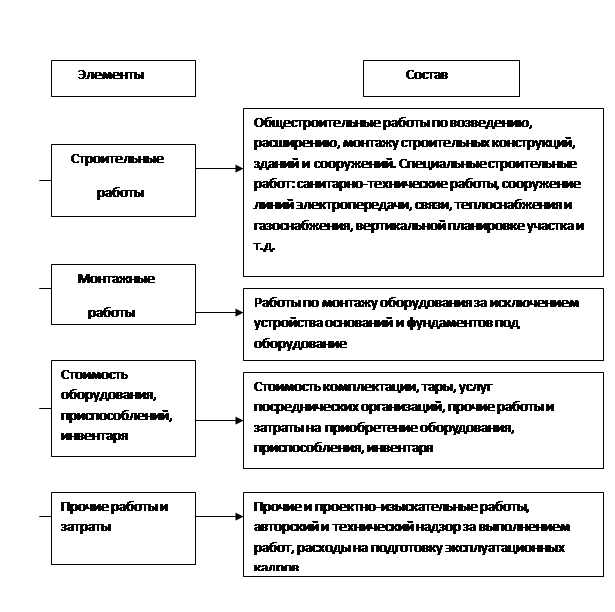

Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций подразделяется по: стоимости строительных работ, работ по монтажу

оборудования (монтажных работ), затраты на приобретение (изготовление) оборудования, мебели и инвентаря, прочие затраты. Технологическая структура капитальных вложений приведена на рис. 9.2.

9.4. Порядок согласования, экспертизы и утверждения сметной документации

9.4. Порядок согласования, экспертизы и утверждения сметной документации

В соответствии с «Инструкцией о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений» (СНИП 11-01-95), сметная документация является составной частью проёкта на возведение строительной продукции и входит в проект в виде отдельного раздела. Под проектом в данном контексте понимают комплекс инженерных решений, оформленных в виде комплекта технико-экономических документов, расчетов, позволяющих судить о целесообразности и качестве будущего здания или сооружения. Работу по проектированию выполняют по договору с заказчиком проектные, проектно-строительные организации и другие юридические и физические лица, имеющие лицензионные права на проектирование. По договору заказчик обязан передать исполнителю задание на проектирование, в котором указываются технические параметры проектируемого объекта, сроки строительства, стадийность проектирования и другие исходные данные, необходимые для качественной разработки проектно-сметной документации. При этом задание на выполнение проектных работ может быть по поручению заказчика подготовлено самим проектировщиком.

Проектировщик, согласно ст. 761 ГК РФ, несет ответственность за качество проектно-сметной документации, которая разрабатывается в соответствии с государственными нормами, правилами и стандартами. Проектно-сметная документация, как и само строительство, должны выполняться, как правило, на конкурсной основе, в том числе через торги подряда (тендер).

Проектная документация на строительство предприятий, зданий и сооружений может разрабатываться, как правило, в одну или две стадии. Разработка проектно-сметной документации на технически несложные объекты и типовые здания, а также на объекты технического перевооружения осуществляется в одну стадию — рабочий проект. Состав проекта при двух стадийном проектировании был рассмотрен в гл. 6.

Согласование проекта обеспечивает ген проектировщик. Если при проектировании реконструкции и технического перевооружения не изменяются условия подвода коммуникаций, не нарушаются требования действующих СНиП, государственных стандартов и инструкций, согласование с органами Госнадзора и другими организациями не производят.

Выполненный проект рассматривается и согласовывается с участием ген проектировщика, заказчика и генподрядчика. Одновременно рассматриваются и согласовываются сметы, составленные по рабочим чертежам.

Далее генподрядчик совместно с субподрядными организациями рассматривает раздел проекта «Организация строительства», конструктивные решения объекта, сметную документацию и при отсутствии разногласий передает материалы заказчику на утверждение.

Перед согласованием и экспертизой главный инженер проекта проверяет разработанную проектно-сметную документацию и удостоверяет записью ее полное соответствие СНиП, инструкциям, государственным стандартам. В соответствии с Инструкцией о порядке проведения государственной экспертизы проектов строительства (РДС 11-201-95), введенной Минстроем России с 1 июля 1995 г., а также СНиП 11.01-95 согласованная и утвержденная проектно-сметная документация подлежит государственной экспертизе и последующему утверждению независимо от источников финансирования, форм Собственности и принадлежности проектов. Экспертиза градостроительной и проектно-сметной документации проводится:

• в Главном управлении государственной вневедомственной экспертизы при Министерстве регионального развития Российской Федерации;

• организациях Вневедомственной экспертизы в субъектах российской Федерации;

• отраслевых экспертных подразделениях Министерств и ведомств;

• других специально уполномоченных на то государственных органах.

В них оценивается Качество разработки разных разделов проектно-сметной документации, Оценивается необходимость и Экономическая Целесообразность Экологическая и Санитарно-эпидемиологическая безопасность проектируемого объекта и другие вопросы, подлежащие проработке при проектировании

Основная цель экспертизы - соблюдение государственных норм и правил. По результатам Экспертизы составляется заключение, обязательное для исполнения заказчиками, проектными, подрядными и другими заинтересованными организациями Оно утверждается Руководителем экспертного органа и направляется заказчику или в утверждающую проект инстанцию. Сроки проведения комплексной Государственной Экспертизы проектов не должны превышать 45 дней. Откорректированная по ее замечаниям документация должна быть рассмотрена в органах экспертизы не позже, чем в З0 дней.

Прошедшая государственную Экспертизу проектно-сметная документация передается на утверждение В зависимости от значимости объекта в соответствующие инстанции: правительство Российской Федерации, муниципальные и местные органы исполнительной власти, администрацию предприятий. Проекты частных предприятий, зданий и сооружений утверждаются руководителями этих предприятий или заказчиками.

Контрольные Вопросы

1. Что входит в состав государственной системы ценообразования в отраслиСтроительства?

2. дайте краткую характеристику основных документов, новой сметно-нормативной базы.

3. Какова технологическая структура капитальных вложений?

4. В чем суть процедуры согласования, Экспертизы и утверждения сметной документации?

5. Какие Направления совершенствования ценообразования в строительстве актуальны для современной экономики?

Глава 10

ОСНОВНЫЕ ФОНДЫ ОРГАНИЗАЦИЙ И ПРЕДПРИЯТИЙ СТРОИТЕЛЬНОГО КОМПЛЕКСА И ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ

10.1. Понятие основных фондов (основных средств) и разновидности их группировок. В экономической, нормативно-правовой, финансово-учетной и справочной литературе используются разные понятия: «основной капитал», основные фонды», «основные производственные фонды», «основные непроизводственные фонды», «основные средства», «нематериальные активы» и другие понятия. Это побуждает обратиться к содержанию этих понятий.

Понятие «основной капитал» трактуется так:

1) часть производительного капитала, который полностью и многократно принимает участие в производстве товара, переносит свою стоимость на новый продукт по частям, в течение ряда периодов К нему относится та часть авансированного капитала, которая затрачена на постройку зданий, сооружений, на покупку машин, оборудования, инструмента. После реализации товара основной капитал возвращается по частям в денежной форме предпринимателю;

2) основные средства, необходимые организации для осуществления производственной деятельности, срок амортизации которых превышает один год;

3) в налоговом кодексе Российской Федерации (ст. 257гл. 25 ) под основными средствами понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

К основным фондам секторов экономики России, в том числе строительной отрасли, относятся, согласно методологии Госкомстата России, произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. К подобным активам относятся здания, сооружения, машины и оборудование (рабочие силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника), транспортные средства, другие Классификация основных фондов (основных средств) используется в целях обеспечения единообразия группировки основных средств в учете и отчетности всеми организациями независимо от их отраслевой принадлежности и организационно—правовой формы, В соответствии с Типовой классификацией основные фонды подразделяются по разным признакам.

1. По отраслям народного хозяйства (промышленность, сельское хозяйство, лесное хозяйство, строительство, прочие виды деятельности сферы производства товаров). Внутри каждой отрасли народного хозяйства основные фонды подразделяются на группы, подгруппы и виды.

2. В зависимости от основного назначения основных фондов и характера выполняемых ими функций. Согласно данной группировке, основные фонды подразделяются на подразделы: Здания (кроме жилых); «Сооружения»; Жилища «Машины и оборудование»; «Средства транспортные»; Инвентарь производственный и хозяйственный» и др.

3. По степени использования. Согласно этой группировке, основные средства подразделяются на находящиеся в эксплуатации, в запасе (резерве), в ремонте, в ситуации достройки, дооборудования, реконструкции, модернизации и частичной ликвидации. При этом к основным средствам в эксплуатации относятся все числящиеся на балансе организации действующие основные средства, в том числе временно не используемые и сданные в аренду по договору аренды. К основным средствам, находящимся в запасе (резерве) относятся транспортные средства и оборудование, приобретенные для этой цели, а также бывшие в эксплуатации, но временно выбывшие из эксплуатации. На консервацию объекты основных средств переводятся по решению руководителя предприятия на срок более трех месяцев.

4. По назначению основные средства подразделяют на производственные и непроизводственные (офисные помещения или строения, основные средства объектов жилищно-коммунальной, социально-коммунальной и иной сферы).

К основным производственным фондам относится часть средств производства, которая используется в течение нескольких производственных циклов и сохраняет при этом полную или частично натуральную форму, переноси свою стоимость с помощью конкретного труда работника на готовый конкретный продукт частями, вследствие чего возмещение стоимости и поступление ее в оборот в каждый момент также осуществляется частями. -

Непроизводственные фонды не участвуют непосредственно в материальном производстве и не переносят свою стоимость на изготавливаемую продукцию, а служат для удовлетворения бытовых и социально-культурных потребностей работников организаций. К производственным основным средствам относятся здания и сооружения производственного назначения, передаточные устройства, станки, машины, оборудование, транспортные средства, средства вычислительной техники, инструмент, производственный и хозяйственный инвентарь, т. е. объекты основных средств, которые непосредственно участвуют в осуществлении производственной деятельности по извлечению прибыли. Они находятся в производственных цехах, участках и в распоряжении функциональных отделов, служб предприятия, его подразделений и закреплены за ними.

В составе производственных основных средств выделяют:

• активную часть, непосредственно участвующую в производственной деятельности: машины, оборудование, транспортные средства, участие которых в производственном процессе может быть измерено количеством часов их работы или объемом выполненных работ; активная часть непосредственно воздействует на предметы труда, определяет технический уровень состава ОПФ;

• пассивную часть, создающую условия, необходимые для производственной деятельности: здания, сооружения, участие которых в производственной деятельности невозможно измерить в каких-либо показателях; пассивная часть ОПФ косвенно участвует в процессе строительства, создавая условия для его осуществления (здания, сооружения, передаточные устройства и прочие фонды).

Непроизводственные основные средства предназначены для социально-бытового обслуживания членов трудового коллектива предприятия и к ним относятся числящиеся на балансе предприятия жилые здания, объекты бытового обслуживания (парикмахерские, прачечные и др.), социального (профилактории, дома отдыха, лагеря отдыха, столовые и др.) и культурного (библиотеки, конференц-залы и др.) назначения.

Следует иметь в виду, что ни в одном нормативном документе не содержится конкретного разделения объектов основных средств на объекты производственного и непроизводственного назначения, поэтому один и тот же объект для разных предприятий может быть отнесен как к одной группе, так и к другой.

5. группировка основных средств по их принадлежности позволяет подразделять их в зависимости от имеющихся у организации прав на эти средства, в частности:

• на основные средства, принадлежащие организации на праве собственности (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

• основные средства, находящиеся у организации в хозяйственном ведении или оперативном управлении (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные

в доверительное управление); • основные средства, полученные организацией в аренду;

• основные средства, полученные организацией в безвозмездное пользование;

• основные средства, полученные организацией в доверительное управление.

В этой связи бухгалтерский учет объекта основных средств зависит от того, кому принадлежит право собственности на эти средства (находящиеся в собственности организации, полученные ею на праве хозяйственного владения или оперативного управления). В том случае, если объект основных средств находится в собственности двух или нескольких организаций, данный объект основных средств отражается соразмерно доли этих средств в общей собственности.

6. Группировка основных фондов по их разграничению на материальные и нематериальные основные фонды предусмотрена в общероссийском классификаторе основных фондов (ОКОФ), утвержденном постановлением Госстандарта России от 26.12.1994 и в бухгалтерском балансе организаций (разд. 1 «необоротные активы») представлена в качестве основных средств (земельные участки и объекты природопользования; здания, машины и оборудование) и нематериальных активов, которые учитываются раздельно.

Нематериальными активами, применительно к порядку определения первоначальной стоимости амортизируемого имущества признаются, согласно ст. 257 гл. 25 НК РФ, приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение более 12 мес. В частности, к нематериальным активам относятся:

• исключительное право патенто-обладателя на изобретение, промышленный образец, полезную модель;

• исключительное право автора или иного правообладателя на использование программы для ЭВМ, базы данных;

• исключительное право автора или иного правообладателя на использование типологии интегральных микросхем;

• исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров.и фирменное наименование;

• исключительное право патенто-обладателя на селекционные достижения;

• владение, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Для признания нематериального актива необходимо наличие способности данного актива приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого не- материального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки или приобретения патента, товарного знака).

К нематериальным активам обычно относят:

• научно-исследовательские, 0пытноконструкторские и технологические работы, не давшие положительного результата;

• интеллектуальные и деловые качества работников организации, их квалификацию и способность к труду.

7. Классификация основных средств, включаемых в амортизационные группы (утверждена Постановлением Правительства РФ от 1 января 2002 г. 1 для целей бухгалтерского учета с 1 января 2002 г.; отражена в ст. 258 гл. 25 НК РФ). Согласно данной группировки амортизируемое имущество распределяется по 10 амортизационным группам в соответствии со сроком его полезного использования:

• первая группа — все недолговечное имущество со сроком полезного использования 1 —2 года (машины и оборудование — вибраторы, инструмент строительно-монтажный ручной и др.);

• вторая группа — имущество со сроком полезного использования свыше двух до трех лет включительно (машины и оборудование — инструмент строительно-монтажный механизированный и др.);

• третья группа — имущество со сроком полезного использования свыше трех до пяти лет включительно (сооружения и передаточные устройства, машины и оборудование, средства транспортные, инвентарь производственный и хозяйственный);

• четвертая группа — имущество со сроком полезного использования свыше пяти до семи лет включительно (здания, сооружения и передаточные устройства, машины и оборудование, средства транспортные, инвентарь производственный и хозяйственный);

• пятая группа — имущество со сроком полезного использования свыше семи до 10 лет включительно (здания, сооружения и передаточные устройства, машины и оборудование, средства транспортные, инвентарь производственный и хозяйственный);

• шестая группа имущество со сроком полезного использования свыше 10 до 15 лет включительно (здания, сооружения и передаточные устройства, машины и оборудование, средства транспортные, инвентарь производственный и хозяйственный);

• седьмая группа — имущество со сроком полезного использования свыше 15 до 20 лет включительно (здания, сооружения и передаточные устройства, машины и оборудование, средства транспортные); • Восьмая Группа имущество со сроком полезного использования свыше 20 до 25 лет включительно (здания, сооружения и передаточные устройства, машины и оборудование средства транспортные, инвентарь производственный и хозяйственный);

• девятая группа имущество со сроком полезного использования свыше 25 до 30 лет включительно (здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства);

• десятая группа — имущество со сроком полезного использования свыше 30 лет (здания, сооружения и передаточные устройства, жилища, машины и оборудование, транспортные средства).

Сроком полезного Использования амортизируемого имущества, включаемого в амортизационные группы, признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения деятельности налогоплательщика.

В экономической литературе принято еще разграничение средств организаций на основной и оборотный капитал. Под основным капиталом понимается часть движимого и недвижимого имущества, подверженного физическому и моральному износу. Подобная группировка акцентирует внимание на применение и выбор рациональных методов управления основным капиталом, когда наряду с традиционными методами по Восстановлению и обновлению основного капитала все большее значение на практике приобретают такие методы, как аренда, финансовый лизинг, страхование, передача в доверительное управление, другие методы, ибо успешная деятельность строительного предприятия (преимущественно среднего и крупного) невозможна без эффективного управления основным капиталом.

10.2. Методы и назначение оценки основных фондов

Объекты основных средств отражаются в бухгалтерском и налоговом учете организаций и в их отчетности в денежной оценке. От соблюдения правил оценки основных средств и достоверности их оценки зависит:

• точность исчисления амортизации, а следовательно, себестоимости продукции (работ, услуг) и отпускных цен на нее;

• правильность определения налога на имущество;

• решение вопросов залогового кредитования страхования и аренды объектов основных средств.

В соответствии с требованиями бухгалтерского и налогового учетов оценка объектов основных средств осуществляется по первоначальной, восстановительной и остаточной стоимостям Объективность и достоверность оценки основных средств, отражаемых на балансе организаций, важна не только с точки зрения учетной, но и экономической, так как оценка объектов основных средств по первоначальной стоимости:

• принимается организацией к бухгалтерскому учету и отражается на балансе организации;

• используется при организации налогового учета на предприятии;

• используется для начисления амортизации по каждому объекту основных средств (амортизируемого имущества) одним из способов (методов) начисления;

• используется для исчисления показателей рентабельности производства, фондоотдачи, фондовой вооруженности труда работников и других экономических показателей;

• является основой определения восстановительной стоимости по результатам переоценки объектов основных средств, приобретенных организацией до производства переоценки;

• используется наряду с оценкой основных средств по восстановительной стоимости при залоговом кредитовании, страховании и аренде объектов основных средств.

Особенности оценки объектов основных средств по первоначальной стоимости определяются в зависимости от соответствующих способов поступления основных средств на предприятие, в частности:

• приобретения предприятием за плату (новых или бывших в употреблении) или в обмен на другое имущество;

• сооружения или изготовления объектов основных средств самой организацией;

• внесения в счет вклада в уставной (складочный капитал) организации;

• получения по договорам, предусматривающим исполнение обязательств (плату) не денежными средствами;

• получения по договору доверительного управления;

• приобретения по результатам достройки, дооборудования, реконструкции и модернизации объектов основных средств.

Под первоначальной стоимостью основных средств, приобретаемых организацией за плату (как основных, так и бывших в эксплуатации), признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением надо- га на добавленную стоимость (НДС) и иных возмещаемых налогов (кроме случаев, предусмотренных российским законодательством).

Фактическими затратами организации на приобретение, сооружение и изготовление основных средств являются:

• суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

• суммы, уплачиваемые за осуществление ра