З.1. Инвестиции, их классификация, основы инвестиционной деятельности

Инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

В состав этих ценностей входят:

• движимое и недвижимое имущество (в частности, здания, сооружения, оборудование);

• денежные средства, целевые банковские вклады, кредиты, ценные бумаги;

• интеллектуальные ценности: (в частности, авторские права, лицензии, ноу-хау);

• права пользования землей и другими природными ресурсами, иные имущественные права.

В условиях командно-административной системы управления экономикой понятия «инвестиции» и «капитальные вложения» отождествлялись. Капитальные вложения исследовались в двух аспектах: как экономическая категория и как процесс, связанный с движением денежных средств.

Как экономическая категория капитальные вложения представлялись в виде системы денежных отношений, связанных с движением стоимости, авансированной в долгосрочном порядке в основные фонды, в расширение основных фондов от момента вы деления денежных средств до момента их возмещения. При этом затраты на воспроизводство основных фондов относились к инвестиционной деятельности, так как носили долгосрочный характер. В то же время затраты на оборотные средства учитывались отдельно от капитальных вложений и относились к основной деятельности предприятия, так как носили краткосрочный характер. Различались и источники финансирования этих затрат. Долгосрочные кредиты предназначались для финансирования воспроизводства основных фондов и выдавались Стройбанком СССР. Краткосрочные кредиты, в свою очередь, направлялись на пополнение оборотных средств и выдавались Госбанком СССР, который обслуживал в основном текущую деятельность предприятий.

Рыночная реформа финансово-кредитной, банковской системы позволила изменить механизм вложения средств на воспроизводство основных производственных фондов и на пополнение оборотных средств. В настоящее время предприятия самостоятельно определяют, какую долю собственных финансовых ресурсов и внутрихозяйственных резервов (доходов, прибыли) направлять на воспроизводство основных фондов, а какую — на приобретение оборотных средств. В свою очередь кредитные ресурсы, как краткосрочные, так и долгосрочные, предоставляются теперь коммерческими банками предприятиям разных форм собственности.

Рыночные методы управления хозяйственной деятельностью обусловили изменение состава капитальных вложений за счет включении в их состав расходов на формирование оборотных средств предприятий-новостроек, расширение источников и возможностей маневрирования средствами, направляемыми на финансирование той или иной части капитальных вложений. Инвестиции в нашей стране осуществляются преимущественно в форме капитальных вложений. В последнее время наряду с капитальными вложениями в структуре инвестиций выделяются в отдельную группу финансовые инвестиции, выступающие на рынке ценных бумаг.

Рассматривая инвестиции в динамике, т. е. в процессе смены форм стоимости и превращения их в конечный продукт инвестиционной деятельности за определенный период, можно сказать, что инвестиции — это часть дохода за данный период, которая не может быть использована на потребление.

Инвестиции в капитальном строительстве могут быть:

• централизованными, осуществляемыми органами государственной власти Российской федерации и республик в ее составе, а также соответствующих административно территориальных и национальных образований;

• нецентрализованными, осуществляемыми государственными, приватизационными предприятиями, общественными и религиозным и организациями, другими отечественными, иностранными и совместными юридическими лицами, а также гражданами России и других государств.

Таким образом, инвестиционная деятельность в капитальном строительстве представляет совокупность практических действий юридических и физических лиц с помощью инвестиций и состоит из инвестиционных разработок и капитального строительства. Инвестиционная деятельность в капитальном строительстве может осуществляться во всех отраслях и сферах хозяйства, и применима в отношении любых объектов. Инвестиционная деятельность государства распространяется исключительно на объекты, связанные с обороной, созданием космических систем, федеральных систем связи и информации, железнодорожного, воздушного, морского, а также магистрального трубопроводного транспорта.

При инвестиционной деятельности в области капитального строительства инвестор принимает решение о проведении инвестиционных разработок и капитального строительства, непосредственно финансирует инвестиции, эксплуатирует или передает в эксплуатацию другим юридическим лицам и гражданам введенный в действие объект. В данном случае участниками инвестиционной деятельности могут быть юридические лица и граждане, занятые размещением заказа на конкретное строительство и его исполнением (подрядным, хозяйственным или смешанным способом) посредством производства работ, оказания услуг и изготовления продукции, выполняющие функции заказчика, проектировщика, подрядчика, поставщика, финансирующей организации. Заказчиком может быть инвестор, а также любое иное лицо, уполномоченное инвестором или инвесторами.

Инвестиции представляют комплекс довольно сложных явлений, которые проявляются в многообразных формах. По этой причине экономическое понятие инвестиций может рассматриваться с различных точек зрения. По одной из них выделяются четыре группы этого понятия: инвестиции, определяемые платежами, имуществом, комбинированные и диспозиционные.

Исходным пунктом понятия инвестиций, определяемых имуществом, является баланс, который дает картину имущества, а также капитала предприятия. В качестве инвестиций рассматривается преобразование капитала в предметы имущества или использование капитала. В соответствии с комбинаторным понятием инвестиции представляют комбинацию приобретенных материальных основных средств или с уже имеющимися материальными основными средствами.

Понятием «диспозиционные инвестиции» определяется уменьшение свободы распоряжения предприятий вследствие связывания финансовых средств в результате инвестирования. Мы сосредоточимся на понятии инвестиций, определяемых платежами и имуществом, поскольку именно они широко отражены в экономической литературе.

Инвестиции, определяемые платежами, характеризуются потоком платежей, который начинается с выплат и в последующем позволяет ожидать поступлений. Инвестиции, определяемые имуществом — целенаправленное связывание на довольно длительный срок финансовых средств в материальных и нематериальных объектах с намерением использовать эти объекты для достижения индивидуальных целевых установок.

Связывание капитала может распространяться на материальные и нематериальные объекты. Следовательно, два аспекта должны быть объяснены относительно понятия инвестиций, определяемых платежами. С одной стороны, необходимо указать, что использование капитала на нематериальные предметы имущества, не отраженные в балансе, также рассматривается как инвестиция. С другой стороны, существуют различные точки зрения на то, представляет ли использование капитала для приобретения или производства предметов имущества в каждом случае инвестиции. При трактовании этого понятия в широком смысле на этот вопрос дается положительный ответ. Согласно этому, предметы оборотного имущества также представляют объекты инвестирования. Напротив при рассмотрении понятия «инвестиции» в узком смысле использование капитала только на определенные группы основных средств, на совокупные основные средства или на совокупные основные средства с частичным включением определенных позиций оборотного имущества определяется в качестве инвестиций. далее в основу закладывается определение, ориентированное на имущество, согласно которому инвестиция имеет место при долгосрочном связывании финансовых средств.

Инвестиции проявляются на предприятиях в многообразных формах.

Ниже представлена классификация инвестиций на основе главных и второстепенных критериев. Разграничим сначала второстепенные и главные классификационные критерии.

Второстепенные критерии: инвестиционный объект, причина инвестиций, сфера инвестиций характеризуют внешнее проявление инвестиций. Главные же критерии: последствия инвестиций, при рассмотрениях количественном, качественном, в аспекте времени, степень взаимозависимости инвестиций касаются их экономического содержания.

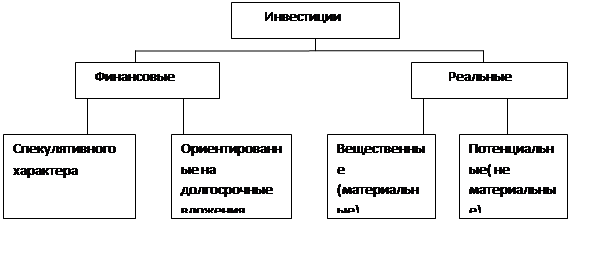

По критерию «объект инвестиций» дифференцируют финансовые и реальные инвестиции (рис. 3.1). финансовые инвестиции соответствуют связыванию капитала в таких формах, как банковские вклады, облигации, инвестиционные сертификаты, доли в фондах недвижимости или доли участия. Они имеют либо спекулятивный, либо ориентированный на долгосрочные вложения характер. Реальные инвестиции можно подразделить на материальные, т. е. вещественные, и нематериальные, т. е. потенциальные инвестиции. При потенциальных инвестициях производятся

К текущим относятся инвестиции на капитальный ремонт, а также инвестиции по замена и устаревшего оборудования. Инвестиции по замене имеют место в классическом виде, когдаимеющиеся средства производства заменяются идентичными объектами.

Дополняющие инвестиции касаются, подобно текущим инновациям, оснащения средствами производства в уже существующих местах размещения. К дополняющим инвестициям относятся инвестиции на расширение производства, внесение изменений в производственную программу и обеспечение безопасности производства. Инвестиции на расширение производства ведут к увеличению мощностей предприятия. Так, инвестиции по рационализации служат снижению издержек, инвестиции по переходу — на новую программу и приведению производства в соответствие с изменением объемов сбыта прежних видов продукции, и инвестиции по диверсификации — подготовке к изменениям программ сбыта, на которую влияет введение новых изделий или освоение новых рынков.

Разграничение между инвестициями на расширение производства и инвестициями с целью изменения производственной программы часто в конкретном случае представляется затруднительным, так как в большинстве случаев расширение мощностей происходит одновременно с изменением производственной программы. Инвестиции по обеспечению безопасности представляют мероприятия по устранению источников опасности риска для предприятия или подготовке к ним.

Третьим второстепенным классификационным критерием является «сфера инвестиций». По этому критерию происходит классификация по функциональным сферам предприятия, в которые осуществляются инвестиции. Например, согласно этому критерию можно различать инвестиции в сферы закупок, производства, сбыта, управления, кадров, а также исследований и разработок. Классификация по критерию «сфера инвестиций» применима, прежде всего, для реальных инвестиций, к которым относятся инвестиционные проекты. Инвестиционный проект (ИП) — это система мер и мероприятий, направленных на привлечение материальных, и финансовых ресурсов для дальнейшего их связывания в материальных объектах с намерением использовать эти объекты для реализации индивидуальных целей.

Из этого следует, что ИП является подмножеством множества инвестиций и все свойства применительно к инвестициям, ориентированным на имущество, переносятся на ИП.

Классификация видов инвестиций с помощью второстепенных критериев может использоваться, прежде всего, для характеристики и однозначного разграничения конкретных инвестиционных проблем.

| Классификационный

критерий

|

Признак

| Инвестиции при моделировании

|

| простом

| сложном

|

| Количественный аспект

Качественный аспект

Временной аспект

Цикличность

Степень взаимосвязности

Степень неопределенности

| Временная структура потоков ценностей

свобода

Горизонт планирования

Повторение

Взаимосвязность

Форма риска

| С постоянными потоками ценностей

Одноцелевого назначения

ограниченные по сроку

Одноразовые

Изолированные

Надежные

| С переменными потоками ценностей

Многоцелевого назначения

Не ограниченные по сроку

Многоразовые

Взаимосвязные

Рискованные

|

Также вместо прежнего могут быть предусмотрены один или несколько заменяющих объектов, которые идентичны с исходным объектом или отличаются от него (многоразовые инвестиции). Последним главным критерием классификации является степень неопределенности.

Абсолютная определенность в отношении влияния инвестиций вообще не может существовать вследствие их ориентированности на будущее. Однако в степени неопределенности существенны различия, на основе которых можно разграничить относительно надежные и относительно рискованные инвестиции. Уточненная дополненная классификация инвестиций по нескольким критериям представлена в табл. 3.1

Представленная здесь классификация характеризует существование инвестиций в многообразных формах проявления. В каждом виде инвестиций проявляются приведенные признаки. К разнящимся по главным классификационным критериям видам инвестиций необходимо применять дифференцированные подходы при инвестиционном планировании и расчетах.

3.2. Инвестиционный процесс: жизненный и инвестиционный цикл в строительстве

Жизненный цикл период от научных поисков и обоснований и созданию готовой строительной продукции до полной выработки ресурса, полной амортизации основных фондов, после чего объект либо ликвидируют, либо реконструируют (технически перевооружают), открывая новый жизненный цикл.

Процесс формирования и использования инвестиционных ресурсов охватывает определенный период, который принято называть инвестиционным циклом. Если рассматривать реальные инвестиции, то он включает этапы научных разработок, проектирования, строительства, освоения.

Инвестиционный цикл — выработка идеи строительства, обоснование инвестиций, проектирования строительства, период работы на окупаемость, чистый доход до разрушения и утилизации.

В бывшем СССР инвестиционный цикл составлял 50 лет. В С1IIА он составляет 10 лет. К началу 1990 гг. средняя продолжительность реализации инвестиционного проекта (первая фаза цикла) составляла 13 лет: 2,0—2,5 года — предпроектная разработка и проектирование, 8 лет — строительство и 3,0— 2,5 года — ввод в действие и освоение местностей. Нормативная эксплуатационная фаза созданного производства продолжалась в среднем 25 лет, а сверх- нормативная еще 5— 10 лет. В США продолжительность полного инвестиционного цикла составляет в среднем около 10 лет: три года строительства, включая проектирование, и семь лет эксплуатации с окупаемостью затрат в первые три года.

Инвестиционный цикл — совокупность взаимосвязанных этапов, образующих процесс оборота капитальных вложений. Инвестиционный цикл охватывает три фазы:

• пред инвестиционные (предварительные исследования до окончательного принятия инвестиционного решения);

• инвестиционную (проектирование договор, подряд, строительство);

• производственную (фаза хозяйственной деятельности предприятия).

В течение прединвестиционной (первой) фазы изучаются возможности будущего проекта, и принимается предварительное решение об инвестициях, а заказчик (фирма-инвестор или организатор проекта) выбирает управляющего проектом. Варианты проекта изучаются либо заказчиком, либо специализированными консультационными фирмами. Они выполняют первоначальные опенки издержек, а также анализ вариантов инвестиционных решений.

Прохождение проекта через все эти стадии содействует продвижению инвестиций, создает лучшую основу для принятия решений и реализации проекта. Вначале надо найти возможность, например, улучшения показателей фирмы с помощью инвестирования, т. е. найти, во что можно вложить деньги. Затем надо тщательно проработать все аспекты реализации инвестиционной идеи и создать адекватный ей инвестиционный проект.

Если такой проект удается разработать, и он представляет интерес для потенциального инвестора, то исследование стоит продолжить.

Инвестиционная (вторая) фаза включает:

• отбор проектной фирмы или фирмы, управляющей строительством;

• подготовку проектной документации;

• получение от правительственных учреждений разрешения на строительство;

• подготовку детализированных расчетов стоимости;

• подготовку предварительных планов для проектных работ;

• выбор подрядчика и строительного управляющего.

Ведется строительство, объект сдается в эксплуатацию, персонал обучается. Заканчивается инвестиционная фаза полной подготовкой к хозяйственной деятельности объекта.

Производственная (третья) фаза включает хозяйственную деятельность предприятия.

На всех фазах требуется управление инвестиционным проектом, т. е. обеспечение целостного подхода, координации и взаимодействия между заказчиками, проектировщиками и строителями. Создание прогрессивных систем управления требует совершенствования контрактных систем, изменения организационных структур, развития инфраструктур по обслуживанию инвестиционных проектов на всех этапах их реализации, совершенствования технологии проектирования.

В условиях стремительного роста наукоемких производств и резкого изменения структуры экономики существенно возросла роль проектирования в инвестиционном процессе, что требует от заказчика усиления внимания к пред проектной и проектной стадиям.

В ходе подготовки окончательного проекта крупных промышленных объектов уже при 15—20 % готовности их чертежей может начинаться строительство.

По оценкам ведущих зарубежных проектных фирм уровень затрат на проектирование составляет 5— 10 % стоимости объекта, но влияние его на конечные результаты может быть весьма существенным и даже решающим. До принятия проектных решений «уровень влияния» проектирования на конечные результаты оценивается как стопроцентный, а после их принятия, перед разработкой предварительного проекта «уровень влияния» снижается до 75 %, по окончании проектирования это влияние практически исчерпывается.

В силу вступают экономические механизмы следующего этапа инвестиционной фазы — процесса строительства, где реализуется 90—95 % всех затрат, а «уровень влияния» на конечные результаты оценивается в 25 %.

Можно сделать вывод, что пред инвестиционная фаза закладывает основы для последующих фаз инвестиционного цикла. Поэтому на прединвестиционной фазе качество и надежность проекта важнее, чем временной фактор, тогда как в фазе инвестирования временной фактор становится важнейшим для удержания проекта в рамках прогнозов, сделанных на стадии технико-экономического обоснования (ТЭО). Не нужно экономить на дорогом и расточительном по времени процессе подготовки проекта и стараться сократить стадию анализа подготовки проекта для скорейшей заявки на получение ссуды.

Обычно затраты на пред инвестиционные исследования выражаются в человеко-месяцах. Затраты, выраженные в процентах к затратам инвестиций, приблизительно составляют:

0,2— 1,0 % — для анализа инвестиционных возможностей (1 — 2 чел.-мес.);

0,25— 1,5 % — для предварительного обоснования проекта (б

12 чел.-мес.);

1,0—3,0% — для ТЭО небольших промышленных проектов (12—15 чел.-мес);

2,0— 10,0 % — для ТЭО в сфере крупной промышленности или для проектов с опытными технологиями или сложными рынками (минимум 15 чел.-мес).

3.3. Экономическая оценка инвестиций в строительстве

Экономическая оценка любого предприятия невозможна без использования терминов «экономический эффект» и «эффективность».

Рассматривая инвестирование как создание приносящих доход активов, а не обмен требованиями на существующие капитальные затраты, дающие импульс увеличению дохода и занятости, отечественная наука трактует эффективность капитальных вложений как отношение результата к затратам. В общем случае эффективность определяется формулой:

Э=Р/З,

где Р — результат; З — затраты.

Если результат и затраты выражены в экономических категориях, то названное отношение является показателем экономической эффективности. Различают понятия абсолютной и сравнительной эффективности. Приведенная выше формула выражает абсолютную эффективность. При ее расчете используются полные величины результатов и затрат. Показатель сравнительной эффективности рассчитывается при помощи дополнительных затрат и дополнительных результатов по сравниваемым вариантам.

В условиях административно-командной системы управления экономические обоснования, хотя и являлись обязательными атрибутами любого хозяйственного решения, имели второстепенную роль и зачастую носили чисто формальный характер. Как организации, осуществляющие освоение выделенных капитальных вложений, так и ведомства, занимающиеся их распределением, были всего лишь распределителями, но не фактическими владельцами выделяемых денежных средств. Кроме того, выделение денежных средств на осуществление капитальных вложений в основном носило безвозмездный характер. Такой подход к обоснованию хозяйственных решений приводил к ухудшению хозяйственной ситуации, В частности, нередко приобреталось оборудование, которое годами не находило применения либо использовалось не на полную мощность.

Это приводило к росту затрат на производство, формированию цен по затратному принципу и ряду других негативных последствий. Внедрение новшеств в производство не способствовало улучшению экономического положения предприятий и организаций, т. е. научно-технический прогресс (НТП) с экономической точки зрения таковым не являлся, но формировался своеобразный механизм его насильственного внедрения с соответствующими централизованными плановыми заданиями, отчетностью по внедрению новой техники и в производство, базирующейся на количестве «внедренных» мероприятий. Очевидно, что для предприятий и организаций, функционирующих в условиях рыночных отношений на основе самофинансирования и самоокупаемости, очень важен вопрос об экономической эффективности инвестирования, т. е. вложения собственных или заемных денежных средств в развитие производства. В связи с этим предприятия (организации) должны, учитывая ту или иную степень неопределенности, подсчитывать (прогнозировать). какой суммарный доход от этих инвестиций может быть получен. для этого должен использоваться соответствующий инструментарий экономических обоснований принимаемых решений.

В современных условиях кардинального реформирования хозяйственного механизма, его ориентации на рыночные модели экономического развития, проблема экономического обоснования инвестиционных проектов приобретает особую актуальность. Такого рода проблемы возникают как на уровне первичных хозяйствующих субъектов (предприятий и организаций, осуществляющих свою производственно-хозяйственную деятельность на принципах самофинансирования и самоокупаемости), так и в высших эшелонах управления национальной экономикой, в частности, при распределении бюджетных средств на финансирование научных, социальных и иных общегосударственных программ.

Важной отличительной особенностью хозяйственных субъектов, действующих в рыночной экономической системе, следует считать разные цели, которые они преследуют в своей деятельности. Так, государственные органы власти и управления, регулирующие социально-экономические и политические процессы, должны, очевидно, исходить из хозяйственных целей развития всего общества. Но, если в условиях командно-административной экономики основным средством реализации общегосударственной политики выступал план как закон и форма прямого управления первичными объектами народного хозяйства, то в рыночной экономике государство формирует внешние условия хозяйствования первичных хозяйствующих субъектов, создавая стимулы для экономического роста национальной экономики.

Первичные хозяйствующие субъекты, ограниченные лишь установленными государством и единым для всех субъектов «правилами игры», самостоятельно, на свой страх и риск строят свою деятельность в целях получения наибольших собственных выгод в долгосрочной перспективе.

Разнонаправленность целей, которые решают хозяйствующие субъекты, должна, очевидно, проявляться и в разных критериях, лежащих в основе инвестиционных решений, а также методах оценки экономической эффективности инвестиций. Причем эти подходы и методы, как отмечалось, можно условно назвать макроэкономическими, в основе которых лежат глобальные критерии эффективности инвестиций, и микроэкономическими, которые базируются на локальных критериях.

Основное внимание нами будет уделено анализу микроэкономического подхода к оценке экономической эффективности инвестиционных решений, и основным объектом анализа будем считать предприятие, инвестирующее собственные или заемные средства на реализацию инвестиционных проектов.

Реализации любого инвестиционного проекта (особенно в условиях рыночного хозяйствования) в этом случае должно предшествовать решение двух взаимосвязанных методических задач:

• оценка выгодности каждого из возможных вариантов осуществления проекта;

• сравнение вариантов и выбор наилучшего из них.

Кроме того, в условиях интеграции национальной экономики в мировую экономическую систему способы решения указанных задач не должны вступать в противоречие с методами экономических измерений и обоснований, принятыми в мировой практике. Существуют стандартизованные методики оценки инвестиционных проектов (например, разработанные UNIDO, рекомендованные ЮНЕСКО для всех стран).

Пособие UNIDO рекомендует следующую примерную последовательность расположения материалов в предварительном и полном технико-экономическом обосновании (рис. 3.3):

• общие исходные данные и условия (1);

• рынок и мощность (потенциал) предприятия (2);

• материальные факторы производства (3);

• место нахождения предприятия — стоимость земельного участка (4);

• проектно-конструкторская документация стоимость технологии, оборудования, СМР (5);

• структура управления организацией предприятия и накладные расходы (б);

• трудовые ресурсы, кадровое обеспечение (7);

• планирование срока осуществления проекта (8);

• финансово-экономическая оценка проекта (9).

Поэтому как об одном из направлений повышения эффективности оценки инвестиционных проектов следует говорить об унификации методов и методик оценки ИП применительно к российской специфике, таких как 1ЛЧ{ЕО, а также о последовательном сближении понятийного аппарата оценки в целом интеграции России в мировую экономику. В ходе анализа и оценки инвестиционных проектов применительно к каждому из них и их совокупности обычно приходится оценивать:

• реализуемость проектов, т. е. возможность их осуществления с учетом всех ограничений.