Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет процентов по депозитному вкладуСтр 1 из 9Следующая ⇒

Куссый М.Ю.

СБОРНИК ЗАДАЧ ПО ДИСЦИПЛИНЕ «ТЕХНОЛОГИИ ФИНАНСОВЫХ РАСЧЕТОВ»

для студентов 4 курса дневной формы обучения и 5 курса заочной формы обучения

Симферополь, 2011

Рекомендовано к печати заседанием кафедры от «26» января 2011 г., протокол № 5

Рекомендовано к печати учебно-методическим советом ТНУ от 16.03.2011 протокол № 3

Желтым в оглавлении выделены задания на практику Синим в оглавлении выделено задание на сам/ работу (М.Ю.) СОДЕРЖАНИЕ

ПРЕДИСЛОВИЕ Современная практика финансовых расчетов зачастую ставит перед аналитиками ряд вопросов, связанных с использованием инструментария Excel для решения самых разнообразных задач. Это могут быть и задачи домохозяйств и задачи бизнеса. Цель дисциплины: дать необходимые теоретические знания и практические навыки по проведению финансовых расчетов с использованием инструментария Excel. Задачи дисциплины: изучить актуальные технологии финансовых расчетов, инструментарий Excel и его основные встроенные функции, научиться выбирать при решении конкретной практической задачи необходимую технологию финансовых расчетов, научиться составлять алгоритм проведения финансовых расчетов с учетом особенностей инструментария Excel и его основных встроенных функций, научиться анализировать полученные результаты расчетов.

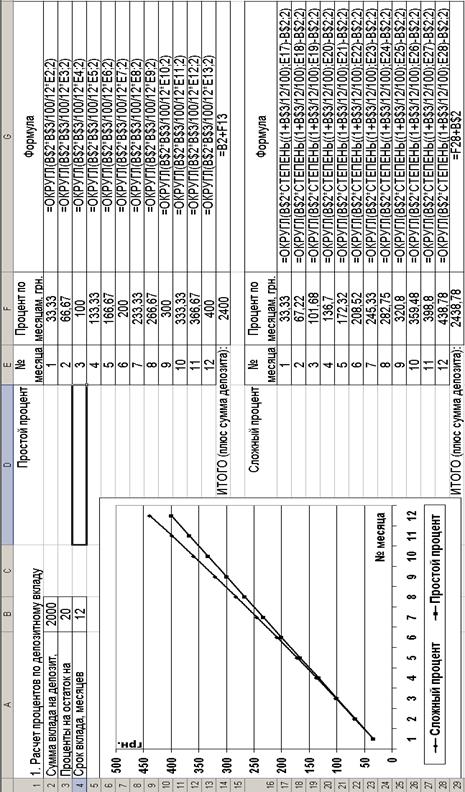

Место в учебном процессе: дисциплина «Технологии финансовых расчетов» базируется на знаниях и навыках, которые приобретаются студентами в процессе изучения следующих дисциплин: «Финансы и кредит», «Инвестирование», «Экономико-математическое моделирование», «Финансовая математика», «Финансы предприятий». В сборнике рассмотрен и решен ряд практических финансовых задач с использованием встроенных средств Microsoft Excel. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО РЕШЕНИЮ ЗАДАЧ ПО ДИСЦИПЛИНЕ «ТЕХНОЛОГИИ ФИНАНСОВЫХ РАСЧЕТОВ Алгоритм расчетов Расчет простых процентов по депозитному вкладу осуществляем по формуле: где Р – сумма процентов доход по депозиту за период; D – размер депозита; r – процент, выплачиваемый за месяц (в нашем случае r=20/12/100*2000=1,67 руб.); n – количество месяцев в рассматриваемом периоде. Расчет сложных процентов по депозитному вкладу осуществляем по формуле: Расчет простых процентов по депозитному вкладу за первый месяц депозитного хранения согласно формуле (1) осуществляем в Excel по формуле: =ОКРУГЛ(B$2*B$3/100/12*E2;2), где B$2 – ячейка Excel, в которой хранится значение суммы депозита (для удобства дальнейших расчетов в Excel адрес этой ячейки фиксируется с помощью значка «$»; нужно фиксировать только строку, так как применяется способ расчета по столбцу); B$3 – ячейка Excel, в которой хранится значение годовых процентов по депозитному вкладу (для удобства дальнейших расчетов в Excel адрес этой ячейки фиксируется с помощью значка «$»); E2 – ячейка Excel, в которой хранится значение номера отчетного месяца (в данном случае – первый месяц), за который выплачиваются проценты.

Рис. 1. Алгоритм расчетов по 1 заданию По этому алгоритму расчеты осуществляются за остальные месяцы расчетного периода. При этом, поскольку в расчете участвует номер расчетного месяца, по простым процентам находим за расчетный месяц сразу суммарный доход по процентам, начиная с момента занесения депозита на счет – по текущий расчетный месяц включительно. Расчет суммы общего дохода (включая сумму первоначального депозита) по депозитному вкладу за расчетный период осуществляем в Excel по формуле: =F28+B$2, где B$2 – ячейка Excel, в которой хранится значение суммы депозита; F28 – ячейка Excel, в которой хранится значение суммы полученных простых процентов за весь расчетный период. Расчет сложных процентов по депозитному вкладу за первый месяц депозитного хранения согласно формуле (2) осуществляем в Excel по формуле: =ОКРУГЛ(B$2*СТЕПЕНЬ((1+B$3/12/100);E17)-B$2;2), где B$2 – ячейка Excel, в которой хранится значение суммы депозита; B$3 – ячейка Excel, в которой хранится значение годовых процентов по депозитному вкладу; Е17 – ячейка Excel, в которой хранится значение номера отчетного месяца (в данном случае – первый месяц), за который выплачиваются проценты. Эта величина в формуле представляет собой показатель степени, в которую возводится число. По этому алгоритму расчеты осуществляются за остальные месяцы расчетного периода. При этом, поскольку в расчете участвует номер расчетного месяца, по сложным процентам находим за расчетный месяц сразу суммарный доход по процентам, начиная с момента занесения депозита на счет – по текущий расчетный месяц включительно. Расчет суммы общего дохода (включая сумму первоначального депозита) по депозитному вкладу за расчетный период осуществляем в Excel по формуле: =F28+B$2, где B$2 – ячейка Excel, в которой хранится значение суммы депозита; F28 – ячейка Excel, в которой хранится значение суммы полученных сложных процентов за весь расчетный период. Результаты расчетов дали следующие значения дохода: · доход по простым процентам (с учетом округления) составил 400 руб., что вместе с суммой первоначального вклада составило 2400 руб.; · доход по сложным процентам (с учетом округления) составил 438,78 руб., что вместе с суммой первоначального вклада составило 2438,78 руб. Анализ графика динамики дохода по процентам по депозиту дает возможность сделать следующий вывод: начиная со второго месяца сложный процент дает больший доход по процентам по вкладу, чем простой процент (см. рис.1).

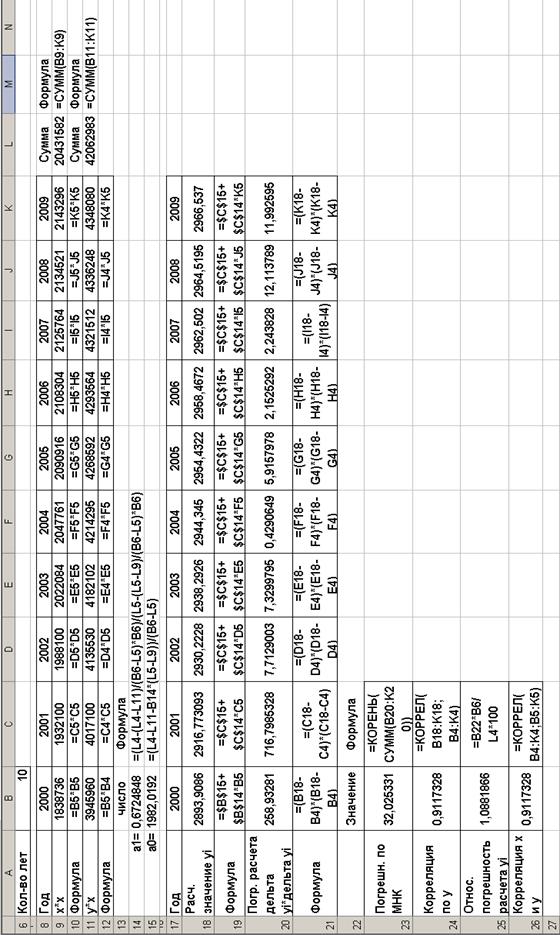

Алгоритм расчетов Линейная регрессия сводится к определению параметров а0 и а1 уравнения: Система уравнений для определения параметров а0 и а1 выглядит так: где yi и xi – данные таблицы 1; n – количество членов временного ряда. Решение системы (4) находим с помощью метода исключения переменных (вычитая из 1 уравнения системы (4) второе уравнение системы) по следующим формулам:

Расчет подготовительных вычислений для системы (4) осуществляем в Excel по формулам: 1) =B5*B5, где В5 – ячейка Excel, в которой хранится значение объема капиталовложений за текущий год (в данном случае – первый расчетный год). 2) =B5*B4, где В5 – ячейка Excel, в которой хранится значение объема капиталовложений за текущий год (в данном случае – первый расчетный год); В4 – ячейка Excel, в которой хранится значение объема выпуска продукции за текущий год (в данном случае – первый расчетный год). За все остальные года расчеты (1-2) осуществляются по тому же алгоритму (см. рис. 2). 3) =СУММ(B4:K4), где В4:К4 – диапазон суммирования ячеек Excel, в которых хранятся значения объема выпуска продукции за весь расчетный период. 4) =СУММ(B5:K5), где В5:К5 – диапазон суммирования ячеек Excel, в которых хранятся значения объема капиталовложений за весь расчетный период. 5) =СУММ(B9:K9), где В9:К9 – диапазон суммирования ячеек Excel, в которых хранятся значения объема капиталовложений, возведенного в квадрат, за весь расчетный период. 6) =СУММ(B11:K11), где В11:К11 – диапазон суммирования ячеек Excel, в которых хранятся значения объема капиталовложений, умноженного на объем выпуска продукции, за весь расчетный период.

Расчет искомых коэффициентов уравнения линейной регрессии а1 (5) и а0 (6) осуществляем в Excel по формулам: 1) а1: =(L4-(L4-L11)/(B6-L5)*B6)/(L5-(L5-L9)/(B6-L5)*B6), где L4 – ячейка Excel, в которой хранится значение L5 – ячейка Excel, в которой хранится значение L9 – ячейка Excel, в которой хранится значение L11 – ячейка Excel, в которой хранится значение В6 – ячейка Excel, в которой хранится значение количества лет расчета (10);

2) а0: =(L4-L11-B14*(L5-L9))/(B6-L5), где L4 – ячейка Excel, в которой хранится значение L5 – ячейка Excel, в которой хранится значение L9 – ячейка Excel, в которой хранится значение L11 – ячейка Excel, в которой хранится значение В6 – ячейка Excel, в которой хранится значение количества лет расчета (10); В14 – ячейка Excel, в которой хранится значение а1.

Расчетные значения Yi по уравнению регрессии получаем в Excel по формулам (представлена формула для первого года расчетного периода): =$B$15+ $B$14*B5, где В5 – ячейка Excel, в которой хранится значение объема капиталовложений за 1 год расчета;

$В$14 – ячейка Excel, в которой хранится значение а1 (для удобства дальнейших расчетов в Excel адрес этой ячейки фиксируется с помощью значка «$»); $В$15 – ячейка Excel, в которой хранится значение а0 (для удобства дальнейших расчетов в Excel адрес этой ячейки фиксируется с помощью значка «$»). По этому алгоритму осуществляются расчеты за остальные годы расчетного периода (см. рис. 2).

Для применения метода наименьших квадратов используем формулу: где В – суммарная оценка погрешности расчетов по методу наименьших квадратов; Yi – расчетные значения по уравнению регрессии по годам; уi – исходные значения объема выпуска продукции по годам. Погрешность расчета =(B18-B4)*(B18-B4), где В18 – ячейка Excel, в которой хранится расчетное значение объема выпуска продукции за 1 год расчета; В4 – ячейка Excel, в которой хранится исходное значение объема выпуска продукции за 1 год расчета. По этому алгоритму осуществляются расчеты за остальные годы расчетного периода (см. рис. 2). Суммарную погрешность расчета В за весь период вычислим в Excel по формуле: =КОРЕНЬ(СУММ(B20:K20)), где В20:К20 – диапазон суммирования ячеек Excel, в которых хранятся значения погрешности расчетов

Рис. 2. Алгоритм расчетов по 2 заданию Суммарную относительную погрешность расчета Yi за период вычислим в Excel по формуле: =B22*B6/L4*100, где В22 – погрешность расчета за весь расчетный период по методу наименьших квадратов; В6 – ячейка Excel, в которой хранится значение количества лет расчета (10); где L4 – суммарный объем выпуска продукции за весь расчетный период. Парную корреляция по y за период вычислим в Excel по формуле: = КОРРЕЛ(B18:K18;B4:K4), где В18:К18 – диапазон ячеек Excel, в которых хранятся расчетные значения Yi за весь расчетный период; В4:К4 – диапазон ячеек Excel, в которых хранятся значения объема выпуска продукции за весь расчетный период. Парную корреляцию по х и y за период вычислим в Excel по формуле: =КОРРЕЛ(B4:K4;B5:K5), где В5:К5 – диапазон ячеек Excel, в которых хранятся значения объема капиталовложений за весь расчетный период; В4:К4 – диапазон ячеек Excel, в которых хранятся значения объема выпуска продукции за весь расчетный период. Алгоритм расчетов на листе Excel с указанием используемых формул и полученными результатами представлен на рисунке 2. Результаты расчетов позволяют сделать следующие выводы: · Высокое значение показателя парной корреляции (>0,91) и малая величина относительной погрешности прогнозирования (<1,09%) позволяют утверждать, что составленное уравнение регрессии (у=0,672484783387301 х+1982,01924453955) для рассматриваемого временного ряда имеет высокую степень достоверности прогноза; · Такие результаты объясняются высоким значением показателя парной корреляции для исходных временных рядов. yi и xi (>0,91).

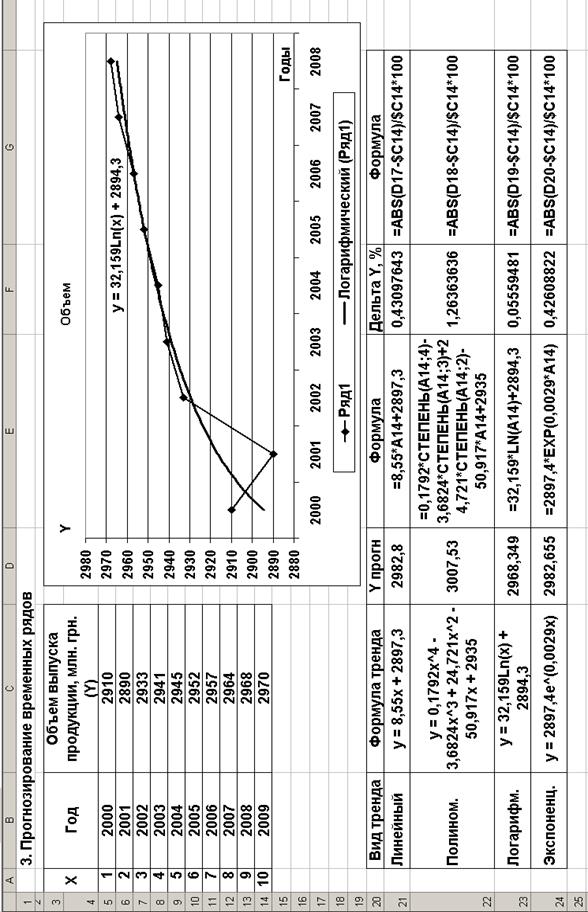

Алгоритм расчетов

Для получения уравнения линейного тренда проделаем следующие операции: 1) с помощью мастера диаграмм построим график изменения объема выпуска продукции для хi, i изменяется от 1 до 9; 2) щелкнув мышкой (правой кнопкой) на полученный график и используя закладку Добавить линию тренда, войдем в закладку Линия тренда; 3) выберем в подзакладке Тип интересующий вид тренда и построим его на графике; 4) поставим в подзакладке Параметры метку в окне показывать уравнение на диаграмме. Для линейного тренда таким уравнением является: y=8,55x+2897,3. С помощью полученного таким образом уравнения тренда вычислим в Excel прогнозное значение у за 2009 год, подставив х=10, по формуле: =8,55*A14+2897,3, где A14 – ячейка Excel, в которой хранится значение количества х10 (х10=10). Полученное расчетное значение Y10 (Y10=2982,8) сравниваем с исходным у10 (у10=2970) с помощью метода абсолютных отклонений, которое вычислим в Excel по формуле: =ABS(D17-$C14)/$C14*100, где D17 – ячейка Excel, в которой хранится расчетное значение Y10; $C14 – ячейка Excel, в которой хранится исходное значение у10 (для удобства дальнейших расчетов в Excel адрес этой ячейки фиксируется с помощью значка «$»). По этому же алгоритму осуществляются расчеты для остальных типов тренда (см. рис. 3). Алгоритм расчетов на листе Excel с указанием используемых формул и полученными результатами представлен на рисунке 3. Результаты расчетов позволяют сделать следующие выводы: · Малая величина относительной погрешности прогнозирования (0,43%) для линейной аппроксимации позволяют утверждать, что составленное уравнение тренда (y=8,55x+2897,3) для рассматриваемого временного ряда имеет очень высокую степень достоверности прогноза;

Рис. 3. Алгоритм расчетов по 3 заданию с примером построения логарифмического тренда · Невысокая величина относительной погрешности прогнозирования (1,26%) для полиномиальной аппроксимации позволяют утверждать, что составленное уравнение тренда (y=0,1792x^4-3,6824x^3+24,721x^2-50,917x+2935; значок ^ означает операцию возведения в степень) для рассматриваемого временного ряда имеет высокую степень достоверности прогноза; · Малая величина относительной погрешности прогнозирования (0,06%) для логарифмической аппроксимации позволяют утверждать, что составленное уравнение тренда (y=32,159Ln(x)+2894,3) для рассматриваемого временного ряда имеет чрезвычайно высокую степень достоверности прогноза; · Малая величина относительной погрешности прогнозирования (0,43%) для экспоненциальной аппроксимации позволяют утверждать, что составленное уравнение тренда (y=2897,4e^(0,0029x)) для рассматриваемого временного ряда имеет очень высокую степень достоверности прогноза; · Из всех рассмотренных типов тренда для рассматриваемого временного ряда наиболее высокую достоверность прогноза имеет логарифмический тренд.

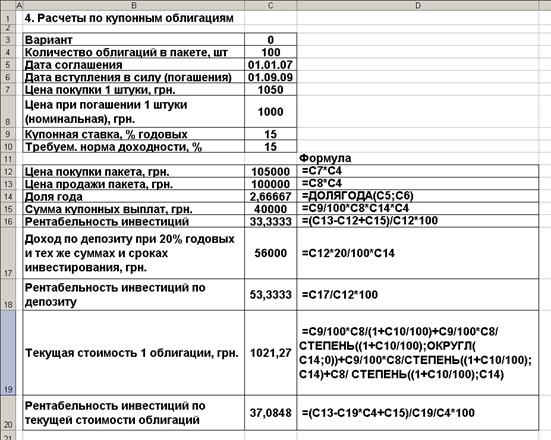

Алгоритм расчетов Начнем с расчета цены покупки пакета облигаций в Excel по формуле: =C7*C4, где С7 – ячейка Excel, в которой хранится значение цены покупки 1 облигации; С4 – ячейка Excel, в которой хранится значение количества облигаций в пакете. Рассчитаем цену продажи пакета облигаций в Excel по формуле: =C8*C4, где С8 – ячейка Excel, в которой хранится значение цены при погашении 1 облигации; С4 – ячейка Excel, в которой хранится значение количества облигаций в пакете. Рассчитаем количество лет за анализируемый период в Excel по формуле: =ДОЛЯГОДА(C5;C6), где С5 – ячейка Excel, в которой хранится значение даты приобретения пакета облигаций; С6 – ячейка Excel, в которой хранится значение даты погашения пакета облигаций. Рассчитаем сумму купонных выплат по пакету облигаций за анализируемый период в Excel по формуле: =C9/100*C8*C14*C4, где С9 – ячейка Excel, в которой хранится значение купонной ставки по пакету облигаций в годовых процентах; С8 – ячейка Excel, в которой хранится значение номинальной цены 1 облигации; С14 – ячейка Excel, в которой хранится значение количества лет до погашения пакета облигаций; С4 – ячейка Excel, в которой хранится значение количества облигаций в пакете. Рассчитаем рентабельность инвестиций по пакету в Excel по формуле: =(C13-C12+C15)/C12*100, где С13 – ячейка Excel, в которой хранится значение цены продажи пакета облигаций; С15 – ячейка Excel, в которой хранится значение суммы купонных выплат по пакету облигаций за анализируемый период; С12 – ячейка Excel, в которой хранится значение цены приобретения пакета облигаций (или сумма первоначальных инвестиций). Рассчитаем размер дохода по депозиту при 20% годовых и тех же суммах и сроках инвестирования в Excel по формуле: =C12*20/100*C14, где С14 – ячейка Excel, в которой хранится значение количества лет в анализируемом периоде; С12 – ячейка Excel, в которой хранится значение цены приобретения пакета облигаций (или сумма первоначальных инвестиций). Рассчитаем рентабельность инвестиций по депозиту при 20% годовых и тех же суммах и сроках инвестирования в Excel по формуле: =C17/C12*100, где С17 – ячейка Excel, в которой хранится значение размера дохода по депозиту; С12 – ячейка Excel, в которой хранится значение цены приобретения пакета облигаций (или сумма первоначальных инвестиций). Текущую стоимость 1 купонной облигации с постоянной величиной купона нужно рассчитывать по формуле: где Робл – текущая стоимость 1 купонной облигации; К – годовая купонная ставка; N – номинальная стоимость 1 купонной облигации; r – требуемая норма доходности; n – число лет до погашения облигации. Рассчитаем текущую стоимость 1 облигации при указанной норме доходности в Excel по формуле (в сумме по формуле (8) три слагаемых, так как количество лет расчета равно 2⅔, то есть не более 3): =C9/100*C8/(1+C10/100)+C9/100*C8/СТЕПЕНЬ((1+C10/100);ОКРУГЛ(C14;0))+ +C9/100*C8/СТЕПЕНЬ((1+C10/100);C14)+C8/СТЕПЕНЬ((1+C10/100);C14), где С9 – ячейка Excel, в которой хранится значение купонной ставки по пакету облигаций в годовых процентах; С8 – ячейка Excel, в которой хранится значение номинальной цены 1 облигации; С10 – ячейка Excel, в которой хранится значение указанной нормы доходности; С14 – ячейка Excel, в которой хранится значение количества лет до погашения пакета облигаций. Рассчитаем рентабельность инвестиций по текущей стоимости облигации в Excel по формуле (по всему пакету): =(C13-C19*C4+C15)/C19/C4*100, где С13 – ячейка Excel, в которой хранится значение цены продажи пакета облигаций; С19 – ячейка Excel, в которой хранится значение рассчитанной текущей стоимости 1 облигации; С15 – ячейка Excel, в которой хранится значение суммы купонных выплат по пакету облигаций за анализируемый период; С4 – ячейка Excel, в которой хранится значение количества облигаций в пакете. Алгоритм расчетов на листе Excel с указанием используемых формул и полученными результатами представлен на рисунке 4. Результаты расчетов позволяют сделать следующие выводы: · Цена покупки рассматриваемого пакета облигаций равна 105000 руб. Цена продажи рассматриваемого пакета облигаций равна 100000 руб. Сумма купонных выплат по рассматриваемому пакету облигаций за весь анализируемый период равна 40000 руб.; · Общая рентабельность операции равна 33⅓%, что позволяет сделать вывод о невысокой эффективности инвестиций по сравнению с размещением (например) денег, потраченных на приобретение пакета облигаций, на депозит; · По состоянию на 01.01.2007 депозитная ставка в коммерческих банках была не менее чем 20%. За анализируемый период доход – даже при начислении простых процентов – по такому вкладу составил бы 56000 руб., что существенно больше, чем сумма полученной выгоды по рассматриваемой операции: 40000 руб. При вкладе инвестируемой суммы (105000 руб.) на депозит рентабельность операции за рассматриваемый период была бы более 53%, что больше полученного в задаче значения рентабельности по приобретению пакета облигаций; · Расчет текущей стоимости одной облигации показал, что по состоянию на 01.01.2007 ее цена должна была составить 1021,27 руб. за штуку. При этом рентабельность таких инвестиций составила 37,08%, что объясняется меньшей закупочной ценой одной облигации.

Рис. 4. Алгоритм расчетов по 4 заданию

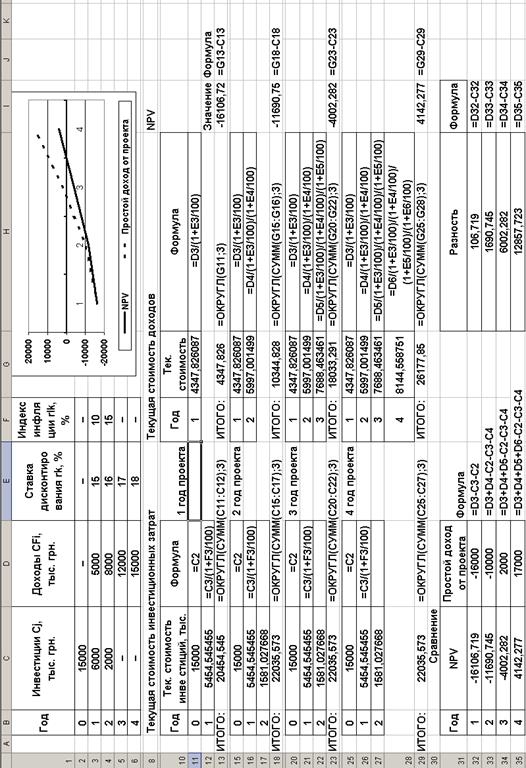

Алгоритм расчетов Рассчитывать текущую стоимость инвестиционных затрат будем по формуле: Для фиксированной ставки дисконтирования рассчитывать текущую стоимость инвестиционных затрат будем по формуле: где Cj – доходы от внедрения проекта по годам; rlk – ставка дисконтирования по годам; n – количество лет, в течение которых производились инвестиции. Рассчитывать текущую стоимость доходов будем по формуле: Для фиксированного индекса инфляции рассчитывать текущую стоимость доходов будем по формуле: где CFi – инвестиции по годам; rk – индекс инфляции по годам; m – количество лет, в течение которых проект будет приносить доходы.

Рассчитывать чистую текущую стоимость будем по формуле: NPV=PV–IC. (13) Рассчитывать чистую текущую стоимость по проекту для переменной ставки дисконтирования и переменного индекса инфляции в Excel по следующему алгоритму (см. рис. 5): 1) рассчитаем текущую стоимость инвестиционных затрат: · за первый год внедрения проекта по формулам в Excel она равна: =ОКРУГЛ(СУММ(C11:C12);3), где C11 – первоначальная сумма инвестиций, которая вычисляется по формуле в Excel следующим образом: =C2; C12 – текущая сумма инвестиций за первый год проекта, которая вычисляется по формуле в Excel следующим образом: =C3/(1+F3/100), где C3 – сумма инвестиций за первый год проекта; F3 – индекс инфляции за первый год проекта. · за второй год внедрения проекта текущая стоимость инвестиционных затрат по формулам в Excel равна: =ОКРУГЛ(СУММ(C15:C17);3), где C15 – первоначальная сумма инвестиций (порядок расчетов см. выше); C16 – текущая сумма инвестиций за первый год проекта (порядок расчетов см. выше); C17 – текущая сумма инвестиций за второй год проекта, которая вычисляется по формуле в Excel следующим образом: =C4/(1+F3/100)/(1+F4/100), где C4 – сумма инвестиций за второй год проекта; F3 – индекс инфляции за первый год проекта; F4 – индекс инфляции за второй год проекта. · поскольку инвестиций по проекту больше нет, то за все последующие годы проекта текущая сумма инвестиций за год проекта равна текущей сумме инвестиций за второй год проекта;

2) рассчитаем текущую стоимость: · за первый год внедрения проекта по формулам в Excel она равна: =ОКРУГЛ(G11;3), где G11 – текущая стоимость доходов за первый год внедрения проекта, которая вычисляется по формуле в Excel следующим образом: =D3/(1+E3/100); где D3 – величина доходов за первый год проекта; Е3 – величина ставки дисконтирования за первый год проекта. · за второй год внедрения проекта текущая стоимость доходов по формулам в Excel равна: =ОКРУГЛ(СУММ(G15:G16);3), где G15 – текущая стоимость доходов за первый год внедрения проекта (порядок расчетов см. выше); G16 – текущая стоимость доходов за второй год проекта, которая вычисляется по формуле в Excel следующим образом: =D4/(1+E3/100)/(1+E4/100), где D4 – величина доходов за второй год проекта; Е3 – величина ставки дисконтирования за первый год проекта; Е4 – величина ставки дисконтирования за второй год проекта; · за третий год внедрения проекта текущая стоимость доходов по формулам в Excel равна: =ОКРУГЛ(СУММ(G20:G22);3), где G20 – текущая стоимость доходов за первый год внедрения проекта (порядок расчетов см. выше); G21 – текущая стоимость доходов за второй год проекта (порядок расчетов см. выше); G22 – текущая стоимость доходов за третий год проекта, которая вычисляется по формуле в Excel следующим образом: =D5/(1+E3/100)/(1+E4/100)/(1+E5/100); где D5 – величина доходов за третий год проекта; Е3 – величина ставки дисконтирования за первый год проекта; Е4 – величина ставки дисконтирования за второй год проекта; Е5 – величина ставки дисконтирования за третий год проекта; · за четвертый год внедрения проекта текущая стоимость доходов по формулам в Excel равна: =ОКРУГЛ(СУММ(G25:G28);3), где G25 – текущая стоимость доходов за первый год внедрения проекта (порядок расчетов см. выше); G26 – текущая стоимость доходов за второй год проекта (порядок расчетов см. выше); G27 – текущая стоимость доходов за третий год проекта (порядок расчетов см. выше); G28 – текущая стоимость доходов за четвертый год проекта, которая вычисляется по формуле в Excel следующим образом: =D6/(1+E3/100)/(1+E4/100)/ (1+E5/100)/(1+E6/100); где D6 – величина доходов за четвертый год проекта; Е3 – величина ставки дисконтирования за первый год проекта; Е4 – величина ставки дисконтирования за второй год проекта; Е5 – величина ставки дисконтирования за третий год проекта; Е6 – величина ставки дисконтирования за четвертый год проекта;

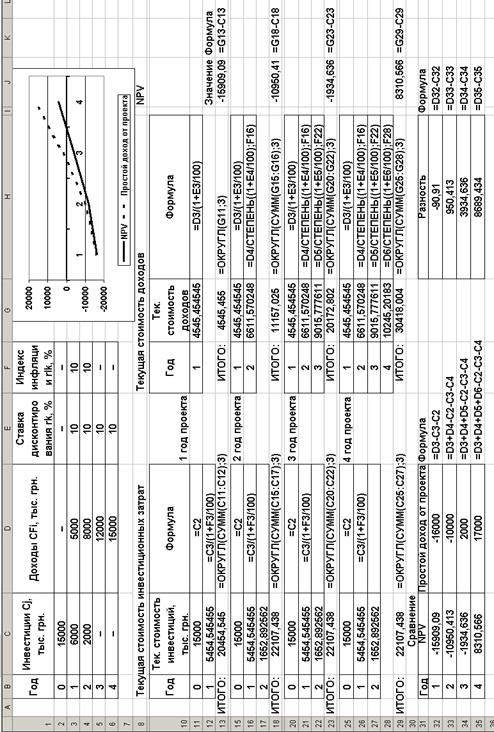

3) рассчитаем чистую текущую стоимость (NPV) по годам: · за первый год внедрения проекта по формулам в Excel она равна: =G13-C13, где G13 – величина текущей стоимости доходов за первый год проекта; C13 – величина текущей стоимости инвестиционных затрат за первый год проекта; · за два года внедрения проекта NPV по формулам в Excel равна: =G18-C18, где G18 – величина текущей стоимости доходов за два года проекта; C18 – величина текущей стоимости инвестиционных затрат за два года проекта; · за три года внедрения проекта NPV по формулам в Excel равна: =G23-C23, где G23 – величина текущей стоимости доходов за три года проекта; C23 – величина текущей стоимости инвестиционных затрат за три года проекта; · за четыре года внедрения проекта NPV по формулам в Excel равна: =G29-C29, где G29 – величина текущей стоимости доходов за четыре года проекта; C29 – величина текущей стоимости инвестиционных затрат за четыре года проекта; На рисунке 5 представлен алгоритм расчетов для переменных ставок и сравнение результатов. Рассчитывать чистую текущую стоимость по проекту для фиксированной ставки дисконтирования и фиксированного индекса инфляции в Excel по следующему алгоритму (см. рис. 6): 1) рассчитаем текущую стоимость инвестиционных затрат: · за первый год внедрения проекта по формулам в Excel она равна: =ОКРУГЛ(СУММ(C11:C12);3), где C11 – первоначальная сумма инвестиций, которая вычисляется по формуле в Excel следующим образом: =C2; C12 – текущая сумма инвестиций за первый год проекта, которая вычисляется по формуле в Excel следующим образом: =C3/(1+F3/100), где C3 – сумма инвестиций за первый год проекта; F3 – индекс инфляции за первый год проекта. · за второй год внедрения проекта текущая стоимость инвестиционных затрат по формулам в Excel равна: =ОКРУГЛ(СУММ(C15:C17);3), где C15 – первоначальная сумма инвестиций (порядок расчетов см. выше); C16 – текущая сумма инвестиций за первый год проекта (порядок расчетов см. выше); C17 – текущая сумма инвестиций за второй год проекта, которая вычисляется по формуле в Excel следующим образом: =C4/СТЕПЕНЬ((1+F4/100);B17), где C4 – сумма инвестиций за второй год проекта; В17 – номер года проекта; F4 – индекс инфляции за второй год проекта. · поскольку инвестиций по проекту больше нет, то за все последующие годы проекта текущая сумма инвестиций за год проекта равна текущей сумме инвестиций за второй год проекта; 2) рассчитаем текущую стоимость: · за первый год внедрения проекта по формулам в Excel она равна: =ОКРУГЛ(G11;3), где G11 – текущая стоимость доходов за первый год внедрения проекта, которая вычисляется по формуле в Excel следующим образом: =D3/(1+E3/100), где D3 – величина доходов за первый год проекта; Е3 – величина ставки дисконтирования за первый год проекта. · за второй год внедрения проекта текущая стоимость доходов по формулам в Excel равна: =ОКРУГЛ(СУММ(G15:G16);3), где G15 – текущая стоимость доходов за первый год внедрения проекта (порядок расчетов см. выше); G16 – текущая стоимость доходов за второй год проекта, которая вычисляется по формуле в Excel следующим образом: =D4/СТЕПЕНЬ((1+E4/100);F16), где D4 – величина доходов за второй год проекта; F16 – номер года проекта; Е4 – величина ставки дисконтирования за второй год проекта; · за третий год внедрения проекта текущая стоимость доходов по формулам в Excel равна:

Рис. 5. Алгоритм расчетов по 5 заданию для переменных ставок и сравнение результатов =ОКРУГЛ(СУММ(G20:G22);3), где G20 – текущая стоимость доходов за первый год внедрения проекта (порядок расчетов см. выше); G21 – текущая стоимость доходов за второй год проекта (порядок расчетов см. выше); G22 – текущая стоимость доходов за третий год проекта, которая вычисляется по формуле в Excel следующим образом: =D5/СТЕПЕНЬ((1+E5/100);F22), где D5 – величина доходов за третий год проекта; F22 – номер года проекта; Е5 – величина ставки дисконтирования за третий год проекта; · за четвертый год внедрения проекта текущая стоимость доходов по формулам в Excel равна: =ОКРУГЛ(СУММ(G25:G28);3), где G25 – текущая стоимость доходов за первый год внедрения проекта (порядок расчетов см. выше); G26 – текущая стоимость доходов за второй год проекта (порядок расчетов см. выше); G27 – текущая стоимость доходов за третий год проекта (порядок расчетов см. выше); G28 – текущая стоимость доходов за четвертый год проекта, которая вычисляется по формуле в Excel следующим образом: =D6/СТЕПЕНЬ((1+E6/100);F28), где D6 – величина доходов за четвертый год проекта; F28 – номер года проекта; Е6 – величина ставки дисконтирования за четвертый год проекта; 3) рассчитаем чистую текущую стоимость (NPV) по годам: · за первый год внедрения проекта по формулам в Excel она равна: =G13-C13, где G13 – величина текущей стоимости доходов за первый год проекта; C13 – величина текущей стоимости инвестиционных затрат за первый год проекта; · за два года внедрения проекта NPV по формулам в Excel равна: =G18-C18, где G18 – величина текущей стоимости доходов за два года проекта; C18 – величина текущей стоимости инвестиционных затрат за два года проекта; · за три года внедрения проекта NPV по формулам в Excel равна: =G23-C23, где G23 – величина текущей стоимости доходов за три года проекта; C23 – величина текущей стоимости инвестиционных затрат за три года проекта; · за четыре года внедрения проекта NPV по формулам в Excel равна: =G29-C29, где G29 – величина текущей стоимости доходов за четыре года проекта; C29 – величина текущей стоимости инвестиционных затрат за четыре года проекта; На рисунке 6 представлен алгоритм расчетов для фиксированных ставок (10%) и сравнение результатов: Полученные результаты расчетов представлены в таблице 1.5. Результаты расчетов позволяют сделать следующие выводы: · График NPV с фиксированными индексом инфляции (10%) и ставкой дисконтирования (10%) растет быстрее всего по сравнению с другими графиками NPV. Это объясняется тем, что указанные значения индекса инфляции и ставки дисконтирования – минимальные из представленных вариантов, что и отразилось на конечном значении чистой текущей стоимости проекта при этих исходных данных – 8310,566 тыс. руб.; · При этом сумма простого дохода по проекту больше величины чистой текущей стоимости проекта при этих исходных данных в 2 раза; · График NPV с фиксированными индексом инфляции (15%) и ставкой дисконтирования (10%) занимает второе место по динамике роста. Это объясняется тем, что указанное значение индекса инфляции меньше влияет на результат, что и отразилось на конечном значении чистой текущей стоимости проекта при этих исходных данных – 7365,114 тыс. руб.;

Рис. 6. Алгоритм расчетов по 5 заданию для фиксированных ставок (10%) и сравнение результатов

|

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 67; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.63.136 (0.25 с.) |

(1)

(1) (2)

(2)

(3)

(3) (4)

(4) (5)

(5) (6)

(6)

за весь расчетный период;

за весь расчетный период; за весь расчетный период;

за весь расчетный период; за весь расчетный период;

за весь расчетный период; за весь расчетный период;

за весь расчетный период; за весь расчетный период;

за весь расчетный период; (7)

(7) за первый год вычислим в Excel по формуле:

за первый год вычислим в Excel по формуле:

(8)

(8)

(9)

(9) (10)

(10) (11)

(11) (12)

(12)