Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методологические основы оценки долей

Оценка акций – логическое продолжение алгоритма расчета стоимости предприятия (бизнеса). В предыдущей статье мы рассмотрели применение трех традиционных подходов в оценке предприятия (бизнеса) в целом: · затратный; · сравнительный; · доходный. Затратный подход (метод чистых активов) основан на принципе замещения, гласящем, что бизнес стоит не больше, чем затраты замещения всех его составных частей. При реализации метода чистых активов баланс, составленный на основе затрат, заменяется балансом, в котором все активы – осязаемые и неосязаемые – и все обязательства показаны по рыночной стоимости или какой-либо другой подходящей текущей стоимости. Подход на основе активов приводит к оценке контрольных пакетов акций в инвестиционных или холдинговых бизнесах. Соответственно, если результат стоимости, полученный затратным подходом, разделить на общее количество акций общества, то будет получена стоимость одной акции 100% (контрольного) пакета. Сравнительный подход предполагает применение к установлению стоимости бизнеса трех основных методов, выбор которых зависит от целей, объекта и конкретных условий оценки: · метод компаний-аналогов; · метод сделок; · метод отраслевых коэффициентов. Метод компаний-аналогов (метод рынка капитала) основан на сопоставлении показателей оцениваемой компании с показателями компаний, акции которых либо котируются на рынке, либо продавались крупными пакетами на внебиржевом рынке (в случае если информация о таких сделках являлась открытой). Как правило, данный метод используется для оценки миноритарных пакетов акций, т. к. на свободном (биржевом) рынке обращаются акции компаний в количестве, не предоставляющем прав по контролю, управлению и распоряжению имуществом (капиталом) общества. Однако метод может быть использован для оценки контрольных пакетов, если информация по сделкам с контрольными пакетами доступна и дает возможность анализировать показатели деятельности компаний-аналогов и сравнивать их с показателями предприятия-эмитента, акции которого оцениваются. Метод сделок (метод продаж) ориентирован на цены приобретения предприятия в целом либо его контрольного пакета акций. Это определяет наиболее оптимальную сферу применения данного метода – оценка 100% капитала либо контрольного пакета акций.

Метод отраслевых коэффициентов (метод отраслевых соотношений) основан на использовании соотношений между ценой и определенными финансовыми параметрами или иными параметрами, характерными для той или иной отрасли (например, количество мест для гостиничного бизнеса, дедвейт (грузоподъемность) машин, механизмов для транспортного и т. п.). Отраслевые коэффициенты рассчитываются на базе статистических наблюдений за соотношением между ценой капитала предприятия и важнейшими производственно-финансовыми показателями. Соответственно, если результат стоимости бизнеса, полученный сравнительным подходом, разделить на общее количество акций общества, то может быть получена стоимость одной акции как контрольного, так и неконтрольного пакета. В практической деятельности, как правило, сравнительный подход в оценке акций приводит к стоимости неконтрольного пакета, т. к. отраслевые коэффициенты рассчитываются по данным компаний, акции которых котируются на биржах. Доходный подход в оценке акций, реализуемый методами дисконтирования и капитализации доходов приводит к стоимости контрольного пакета, т. к. прогнозируемый денежный поток строится с учетом возможностей контрольного акционера оказывать влияние на деятельность оцениваемой компании, включая сокращение управление издержками и изменение структуры капитала. Особенность применения доходного подхода в оценке акций состоит в применении метода капитализации дивидендов. Содержание метода аналогично рассмотренным методам капитализации доходов, где в качестве денежного потока выступает выплачиваемый дивиденд на акцию. Доходность бизнеса и выплачиваемые дивиденды являются основными факторами, влияющими на поведение инвестора при покупке акций. В силу этого метод капитализации дивиденда, который учитывает оба этих фактора, находит широкое применение в рыночной практике, но его использование требует взвешенного анализа применимости результатов – не всегда стоимость акции по доходному подходу на основе стоимости бизнеса адекватно коррелирует со стоимостью акции, полученной методом капитализации дивидендов. Применение данного метода требует от оценщика, как минимум, изучения дивидендной политики АО. Если по открытым компаниям данных может быть достаточно, то по закрытым АО данный метод может быть вообще не применим. Но с точки зрения оценки дивидендная политика – это дополнительная характеристика для принятия решения об итоговой стоимости бизнеса и, как следствие, о стоимости акций:

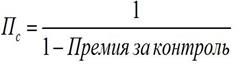

· текущие дивидендные выплаты уменьшают уровень неопределенности инвесторов относительно целесообразности и выгодности инвестирования в данное предприятие (меньшая норма дохода на инвестированный капитал удовлетворяет инвестора, что приводит к возрастанию рыночной оценки акционерного капитала); · если дивиденды не выплачиваются, соответственно неопределенность возрастает, возрастает и приемлемая для акционеров норма дохода, что приводит к снижению рыночной оценки акционерного капитала. Другими словами, дивидендную политику можно рассматривать как фактор повышения инвестиционной привлекательности предприятия. Применение скидок и премий при оценке акций Скидки и премии, отражающие характеристики доли собственности, можно, в общем, разделить на две основные категории: · степень контроля; · степень ликвидности. При оценке пакетов акций применение премии (скидки) за контроль зависит от используемых методов оценки: · использование затратного подхода для определения стоимости бизнеса приводит к получению стоимости контрольного пакета, поэтому премия за контроль в этом случае не применяется. При оценке неконтрольных пакетов применяется скидка за отсутствие контроля (практический диапазон размера скидок колеблется в пределах 20-40%); · в случае использования метода отраслевых коэффициентов для определения стоимости контрольного пакета необходимо учитывать, что рыночные мультипликаторы рассчитываются на основе котировок акций публичных компаний, которые отражают стоимость миноритарного пакета. Поэтому в случае применения данного метода требуется применение премии за контроль (практический диапазон размера премий колеблется в пределах 20-40%); · в случае использования метода компаний-аналогов для определения стоимости неконтрольного пакета необходимо учитывать характер используемых рыночных мультипликаторов – либо на основе котировок акций публичных компаний, либо на основе реальных показателей деятельности компаний-аналогов; · при оценке неконтрольного (миноритарного) пакета при использовании методов дисконтированных денежных потоков или капитализации доходов в рамках доходного подхода для оценки неконтрольного пакета применяется скидка за контроль. Скидка за неконтрольный характер миноритарного пакета акций определяется по формуле:

Могут быть иные формулы расчета скидки (премии), в зависимости от применяемого базового параметра для расчета. На основании аналитических данных можно однозначно утверждать следующее – диапазон скидок и премий в зависимости от веса пакета очень широк: наиболее распространенный диапазон 20-40%, расширенный интервал 0-70%. Таким образом, процесс расчета значений приобретает «творческий» характер, требующий тщательного анализа всех возможных факторов влияния.

Ликвидность – способность ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для держателей. Исходя из этого, скидка за недостаточную ликвидность определяется как величина или доля (%), на которую уменьшается стоимость оцениваемого пакета для отражения недостаточной ликвидности. Высокая ликвидность увеличивает стоимость ценной бумаги, низкая – снижает по сравнению со стоимостью аналогичных, но легкореализуемых ценных бумаг. По оценкам аналитиков, в России 70-80% ценных бумаг относятся к закрытым акционерным обществам, поэтому риск ликвидности – один из самых распространенных на российском рынке. На основании изложенного для российского состояния фондового рынка на текущем этапе можно утверждать, с определенными допущениями, следующее применение подходов и методов к оценке акций:

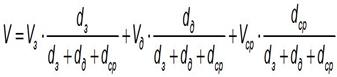

Рассчитав стоимость акции (пакета акций) различными подходами, необходимо получить средневзвешенную величину стоимости – произвести согласование полученных результатов. Наиболее часто используемые формулы для согласования имеют вид:

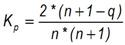

V3 – стоимость, полученная затратным подходом; Vd– стоимость, полученная доходным подходом; Vср- стоимость, полученная сравнительным подходом; d3 - ранг (в единицах), отражающий надежность, достоверность и значимость результатов оценки затратным подходом; dd - ранг (в единицах), отражающий надежность, достоверность и значимость результатов оценки доходным подходом; dср - ранг (в единицах), отражающий надежность, достоверность и значимость результатов оценки сравнительным (рыночным подходом). Итоговая оценка стоимости также может быть определена по формуле, согласно которой коэффициент стоимости ранга Кр (весовой коэффициент используемого подхода) выражается:

n – количество объектов (подходов), q – ранг объекта (подхода).

|

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 43; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.131.72 (0.015 с.) |