Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Предмет бухгалтерского учета.

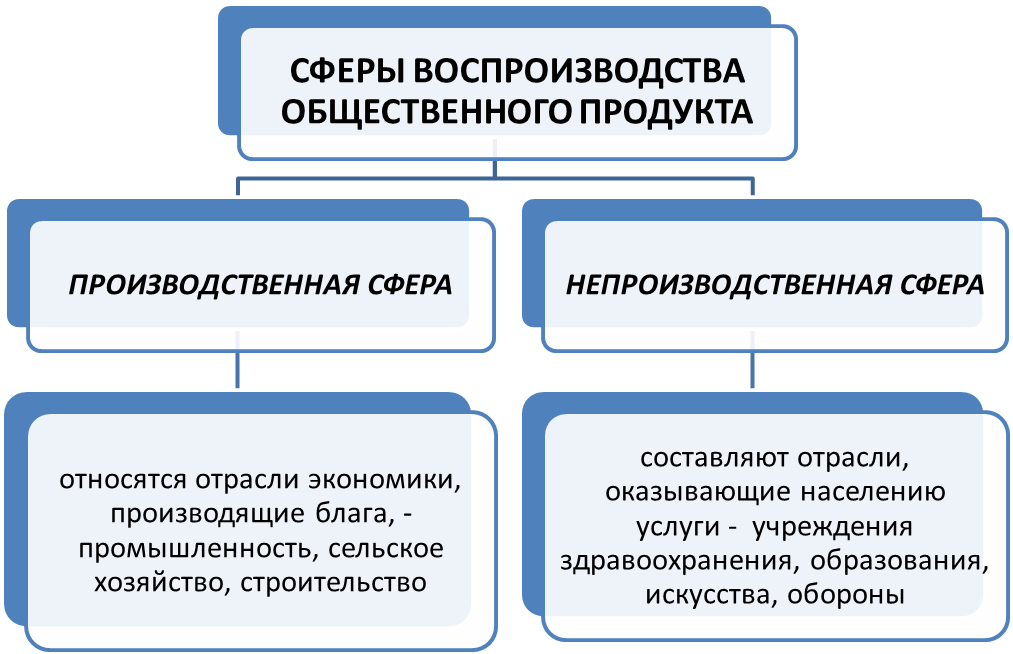

Бухгалтерский учет ведется в организациях, учреждениях и служит для наблюдения и контроля за их хозяйственной деятельностью, содержанием которой является воспроизводство общественного продукта, которое охватывает две сферы:

Таким образом, предметом бухгалтерского учета является отражение состояния и движения активов, источников их образования и результатов деятельности организации. Объектами бухгалтерского учета выступают: ü Имущество организации; ü Обязательства организации; ü Хозяйственные операции, осуществляемые в процессе деятельности. Хозяйственная операция характеризует отдельные хозяйственные действия, вызывающие изменения в составе, размещении и источниках образования имущества. Хозяйственные операции могут совершаться: ü между объектами учета внутри организации; ü между организацией и сторонними организациями и физическими лицами. Стоимостным и натурально-вещественный состав хозяйственных средств определяется спецификой производственной деятельности, основу которой составляют три хозяйственных процесса:

В результате учета процесса заготовления и производства, путем сопоставления плановых и отчетных показателей выявляется экономия или перерасход, а в учете реализации – прибыль или убытки. Метод бухгалтерского учета. Методом бухгалтерского учета называют совокупность всех приемов и способов, с помощью которых в бухгалтерском учете отражается движение и состояние хозяйственных средств и источников их образования. Совокупность этих способов и приемов принято называть – элементами метода бухгалтерского учета: Документация – письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. Инвентаризация – способ проверки соответствия фактического наличия хозяйственных средств в натуре данным учета. Оценка – способ, с помощью которого хозяйственные средства получают денежное выражение, осуществляется путем суммирования фактически произведенных расходов. Калькуляция – способ определения себестоимости единицы продукции (работ), а также определение издержек производства. Счета – предназначены для группировки и текущего учета однородных хозяйственных операций, хозяйственных средств и источников их образования.

Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета, при котором сумма каждой хозяйственной операции одновременно записывается в дебет одного счета и кредит другого. Баланс – способ обобщения и группировки хозяйственных средств организации и их источников на конкретный момент времени в денежном выражении. Бухгалтерская отчетность – единая система информации о финансовом положении хозяйствующего субъекта за определенное время. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

|

|||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 95; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.156.250 (0.004 с.) |