Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Производительность труда: сущность, показатели и методы измерения. Факторы роста производительности труда.

Важнейшим показателем эффективности производства является повышение производительности труда. Производительность труда – это результативность, эффективность труда в процессе производства за определенный период времени. В широком понимании, производительность труда – это способность конкретного работника производить продукцию, услуги в единицу времени. В производстве любого продукта участвует живой труд, то есть труд затраченный работником непосредственно в процессе производства данного продукта и труд прошлый, затраченный, как правило, другими работниками и овеществленный в орудиях труда, зданиях, сырье, материалах, энергии и т.п. Соответственно при характеристике производительности труда различают производительность индивидуального (живого) труда и общественного труда. Производительность живого труда – это результативность работы конкретного работника. Производительность труда, определяемая по затратам не только живого труда, но и общественного труда – называется производительностью общественного труда. При ее определении объем национального дохода страны делится на численность работников, работающих в сфере материального производства. Она планируется и учитывается в целом по народному хозяйству. Повышение производительности труда во многом предопределяет изменение всех других качественных показателей характеризующих эффективность производства – прибыли, рентабельности, себестоимости и др. На предприятии для выражения производительности труда используются два показателя – выработка и трудоемкость. Выработка – это показатель количества продукции (объема работ, услуг) произведенную за определенный объем времени (час, день, месяц, квартал, год). Трудоемкость – показатель, характеризующий затраты рабочего времени на производство единицы продукции (объема работ, услуг). Выработка считается прямым показателем производительности труда, трудоемкость - обратным. На предприятиях материального производства в зависимости от того в каких единицах измеряется объем продукции различают три метода определения выработки: натуральный, трудовой, стоимостной. Натуральный метод измерения производительности труда характеризует выработку продукции в натуральной форме в единицу времени, при котором выработка измеряется в натуральных единицах (штуки, тонны, метры и т.д.). Но этот метод в чистом виде может применяться только тогда когда на предприятии выпускается однородная продукция, что бывает очень редко. В основном этот метод используется при сопоставлении показателей бригад, звеньев, отдельных рабочих, оценке проектных решений, при определении норм выработки и уровне их выполнения.

Наибольшее распространение для оценки уровня производительности труда получил стоимостной метод, когда выработка рассчитывается в денежном выражении и позволяет учесть и сравнить разнообразные виды работ. В этом случае выработку можно рассчитать по валовой, товарной, реализованной продукции, чистой, нормативно-чистой и т.д. Вместе с тем, этот метод не всегда объективно отражает уровень производительности труда, так как на ее стоимостное выражение влияет структура, ценовой фактор и материалоемкость продукции. Наиболее приемлемым показателем выработки при стоимостном методе является показатель, рассчитанный по чистой продукции. Трудовой метод измерения производительности труда характеризует отношение нормативных затрат в человеко-часах к фактическим затратам рабочего времени в часах. При использовании этого метода рассчитывается нормативная трудоемкость программы в нормо-часах. Этим методом определяется выработка в бригадах, участках, в цехах, по выпуску разнородной продукции (при наличии норм труда). Однако нормы систематически пересматриваются и не все категории работников имеют нормы труда (охрана, управление и т.д.) поэтому применение этого метода весьма ограничено. Факторы, влияющие на производительность труда можно разделить на следующие группы: 1.Факторы, создающие условия для роста производительности труда: уровень развития науки, повышение квалификаций работников, укрепление трудовой дисциплины, сокращение текучести кадров и др. 2.Факторы, способствующие росту производительности труда: материальное и моральное стимулирование, совершенствование оплаты труда, внедрение научно и технически обоснованных норм труда, внедрение прогрессивной технологии и др.

3.Факторы, непосредственно определяющие уровень производительности труда на предприятии: механизация и автоматизация производственных процессов, улучшение качества труда, ликвидация простоев, устранение брака, совершенствование управления и организации труда и др. Базой повышения уровня производительности труда является научно-технический прогресс.

6.ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ, ИХ ВИДЫ. ВОСПРОИЗВОДСТВО ОСНОВНЫХ СРЕДСТВ Износ основных средств определяется и учитывается по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, рабочему скоту, многолетним насаждениям, достигшим эксплуатационного возраста, нематериальным активам. Износ основных средств определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами. Начисление износа не производится свыше 100% стоимости основных средств. Начисленный износ в размере 100% стоимости на объекты (предметы), которые годны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полного износа. Различают два вида износа — физический и моральный. Физический износ — это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. В экономическом отношении физический износ представляет собой утрату первоначальной потребительской стоимости вследствие снашивания, ветхости и устаревания. Для определения физического износа основных средств применяют два метода расчета. Первый основан на сопоставимости физических и нормативных сроков службы или объемов работ. Второй — на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования. Коэффициент физического износа (И) по объему работ можно установить лишь по тем объектам, которые обладают определенной производительностью (машины, станки). Этот коэффициент можно определить по формуле И - (Т* X ПФ)/(Т„ х пи), где Тф — количество лет, фактически отработанных машиной; Пф — среднее количество продукции, фактически выработанной за год; Пи — годовая производственная мощность (или нормативная производительность) оборудования; Тн — нормативный срок службы. Физический износ по сроку службы можно применить ко всем видам основных средств. Коэффициент физического износа по сроку службы определяется по формуле И = Тф/Тн> где Тф — фактический срок службы средств труда; Тн — нормативный срок службы. Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных средств до истечения срока полного физического износа. Моральный износ бывает двух видов. Первый вид — уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях. В этом случае относительная величина морального износа (И) рассчитывается по формуле И = (Ф1 - Ф2)/Ф,, где Фр Ф2 — соответственно первоначальная и восстановительная стоимости основных средств.

Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин и оборудования. Моральный износ второго вида может быть частичным и полным, а также иметь скрытую форму. Он определяется по формуле Ву = (ВсхПу)/П где Вс, Ву — восстановительная стоимость современной и устаревшей машин; Пс, Пу — производительность (или производственная мощность) современной и устаревшей машин. Частичный моральный износ — это частичная потеря потребительской стоимости и стоимости машины. Постоянно увеличивающиеся его размеры могут послужить причиной использования этой машины на других операциях, где она будет еще достаточно эффективной. Полный моральный износ представляет собой полное обесценение машины, при котором ее дальнейшее использование является убыточным. Скрытая форма морального износа подразумевает угрозу обесценения машины вследствие того, что утверждено задание на разработку новой, более производительной и экономичной техники. Амортизация основных средств — это перенос части стоимости основных средств на вновь созданный продукт для последующего воспроизводства основных средств ко времени их полного износа. Амортизация в денежной форме выражает износ основных средств и отчисляется на издержки производства (себестоимость) на основе амортизационных норм. Норма амортизации на полное восстановление (реновацию) (На) определяется по формуле на = [(Фп - Л + Д)/(ФП X Та)] X 100%, где Фп — первоначальная стоимость основных средств, руб.; Л — ликвидационная стоимость основных средств, руб.; Д — стоимость демонтажа ликвидируемых основных средств и других затрат, связанных с ликвидацией, руб.; Та — амортизационный период, год. Амортизационные отчисления по основным средствам начинаются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и начисляются до полного погашения стоимости объекта либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права. Начисление годовых амортизационных начислений производится одним из следующих способов: · • линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации; · • способом уменьшаемого остатка, исходя из остаточной стоимости основных средств и нормы амортизации; · • способом списания стоимости по сумме числа лет срока полезного использования, исходя из первоначальной стоимости основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, в знаменателе — количество лет срока службы объекта;

· • способом списания стоимости пропорционально объему продукции {работ), исходя из объема выпуска продукции в натуральном выражении в отчетном периоде и соотношения первоначальной стоимости основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования основных средств. Применение одного из способов для расчетов по группе однородных объектов основных средств производится в течение всего срока полезного использования. В течение отчетного года амортизационные отчисления начисляются ежемесячно независимо от применяемого способа начисления в размере 7|2 годовой суммы. Существуют две формы воспроизводства основных средств — простое и расширенное. При простом воспроизводстве предусматривается замена устаревшей техники и капитальный ремонт оборудования, в то время как расширенное воспроизводство — это прежде всего новое строительство, а также реконструкция и модернизация действующих предприятий. Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

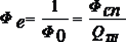

7.Показатели эффективности использования основных средств. Различают общие и частные показатели использования основных средств. К общим показателям относятся фондоотдача, фондоемкость, рентабельность фондов. К частным – показатели использования оборудования и производственных площадей. Каждый показатель характеризует отдельные аспекты использования основных средств. Фондоотдача показывает, сколько товарной продукции приходится на один рубль основных производственных фондов. Определяется по формуле: Фо = Qтп / Фсг, где: Qтп – объем производства товарной продукции, в руб.; Фсг – среднегодовая стоимость основных производственных фондов. Чем выше показатель фондоотдачи, тем более эффективно используются основные фонды. Фондоемкость – показатель обратный фондоотдаче. Показывает сколько производственных фондов приходится на один рубль товарной продукции. Определяется по формуле:

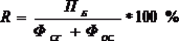

Чем ниже показатель фондоемкость, тем более эффективно используются ОПФ. Рентабельность производства характеризует величину балансовой прибыли приходящейся на один рубль производственных фондов. Определяется по формуле:

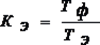

Чем выше показатель рентабельность производства, тем более эффективно используются ОсФ. К показателям использования оборудования относятся коэффициенты экстенсивного и интенсивного использования оборудования, интегральный коэффициент и коэффициент сменности. Коэффициент экстенсивного использования оборудования характеризует использование оборудование по времени. Определяется по формуле:

10. Сущность и виды планирования. На практике применяется стратегическое, долгосрочное, краткосрочное и текущее планирование. Каждый Из этих видов имеет свою методологию. Стратегическое планирование – это видение предприятия в будущем, его роли и места в экономике страны, А также основных путей и средств достижения этого нового состояния. Оно выражается не в плане с подробно разработанными показателями, а в наброске, взгляде в будущем, Сделанных на основе различных прогнозов(науки и техники, эк-ки, политик и, демографии и т.д.) Период Такого планирования составляет 10 –15 лет и обуславливается рядом причин, и прежде всего, тем, что за 10-15 лет происходит смена ОФ,смена в науке и технике, меняются вкусы населения в сторону новых продуктов и услуг.Стратегическое планирование является прерогативой высшего руководства предприятий. На базе стратегического планирования осуществляется долгосрочное планирование. Долгосрочное планирование – планирование на ближайшие 3-5 лет. В нем – установки сделанные в стратегическом планировании, получают свое экономическое обоснование и уточнение с учетом тенденции Развития хозяйственной ситуации на ближайшие 3-5 лет. Результатом долгосрочного планирования являются 3-х и 5-ти летние планы развития предприятия по различным видам его деятельности (реализация, производство, затраты, финансы, кадровая политика,социальная политика). На основе этих планов произ – водится краткосрочное планирование. Краткосрочное планирование – это планы развития предприятия с периодом 1 –3 года. Особенность этих планов в том, что показатели ближайшего года корректируются ежеквартально, а показатели 2- го, 3-го. Годов каждые полгода или ежегодно. Текущее планирование – планирование сроком до 1 года.Его основой являются краткосрочные планы и Текущие тенденции развития спроса и предложения. В нем показатели устанавливаются на год с разбивкой по кварталам. Они также являются скользящими планами, т.е. на первые 3 месяца устанавливаются жесткие цифры плана, а в последующие 9 мес. подвергаются корректировке. Фактически в этих планах происходит Увязка задач между различными службами предприятия Для вновь создаваемых предприятий, для осуществления каких – либо, коммерческих проектов, получение Ссуды или кредита, следует составлять бизнес – план. Планирование и прогнозирование являются важнейшими частями управления предприятием. Они позволяют: 1.предвидеть развитие предприятия в будущем; 2.более рационально использовать денежные и трудовые ресурсы предприятия; 3.более эффективно проводить научно – техническую политику на предприятии; 4.своевременно обновлять выпускаемую продукцию и повышать ее качество; 5.улучшить финансовое состояние предприятия.

11.Понятие и показатели производственной программы Производственная программа является основой хозяйственной деятельности предприятия. Она представляет собой систему показателей, отражающих перечень и объемы производства и реализации продукции, работ, услуг по заказам и договорам потребителей в плановом периоде. Производственная программа – это форма планирования результатов производственной деятельности предприятия, которые могут выступать в форме продукции, работ, услуг. Продукт – это изделие, получаемое из исходного сырья и материалов определенным технологическим способом, в результате которого свойства исходного материала полностью исчезают, а продукт приобретает самостоятельную потребительскую ценность. Услуга (работа) представляет собой вид деятельности, который не имеет натурально-вещественной формы (перевозка, расфасовка, ремонт, реклама и т.п.). По степени готовности результаты производства подразделяются на: незавершенное производство – продукция, находящаяся в процессе своего изготовления; полуфабрикаты – продукты, полностью законченные обработкой в пределах определенного подразделения, но предназначенные для последующей обработки в других производствах; готовые изделия – продукты, полностью законченные обработкой в пределах определенного предприятия, признанные годными для использования в соответствии со стандартами качества, сданные на склад с оформлением соответствующих документов. Номенклатура характеризует планируемые в отдельности укрупненные виды продукции предприятия. Ассортимент отражает разновидности продукции в рамках отдельного наименования. Производственная программа формируется на основе перспективного плана выпуска продукции, разработанного на основе проведения маркетинговых исследований, изучения конъюнктуры рынка и определения объема продаж. При разработке производственной программы применяются натуральные, условно-натуральные, трудовые и стоимостные показатели. Натуральные показатели, производящие оценку объемов выпуска продукции в физических единицах измерения, позволяют характеризовать производственную специализацию предприятия и его долю на рынке. Условно-натуральные показатели позволяют разнородную, но имеющую конструктивно-технологическое сходство, продукцию привести к одному виду, принятому за базу. В основе трудовых измерителей объема производства лежит оценка трудоемкости производственной программы, отражающей затраты времени (нормо-час, человеко-час) на обеспечение планируемого объема выпуска продукции. Такой подход в основном используется в системе внутрипроизводственного планирования. Более универсальный характер имеют стоимостные показатели производственной программы предприятия. К стоимостным показателям производственной программы относятся объем товарной, реализованной и валовой продукции. Товарная продукция включает стоимость готовых изделий, полуфабрикатов собственного производства, продукции вспомогательных и подсобных производств, предназначенных для реализации на сторону, а также на нужды своего капитального строительства и непромышленных подразделений предприятия, а также стоимость работ. К реализованной относится продукция, отгруженная потребителям (включая продукцию, сданную по акту заказчикам на месте), выполненные работы и услуги, принятые заказчиком, если в учетной политике предприятия реализация принята по факту отгрузки, либо отгруженная и оплаченная продукция, работы и услуги. Валовая продукция характеризует весь объем выполненной работы за определенный период времени (месяц, квартал, год). В состав валовой продукции входит товарная продукция и изменение остатков незавершенного производства за расчетный период.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 110; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.197.201 (0.067 с.) |

, где: Пб – балансовая прибыль; Фос – сренегодовая величина оборотных средств предприятия.

, где: Пб – балансовая прибыль; Фос – сренегодовая величина оборотных средств предприятия. ,где: Тф, Тэ – соответственно фактический и эффективный фонд времени работы оборудования.

,где: Тф, Тэ – соответственно фактический и эффективный фонд времени работы оборудования.