Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 3. Техника, формы и организация бухгалтерского учета

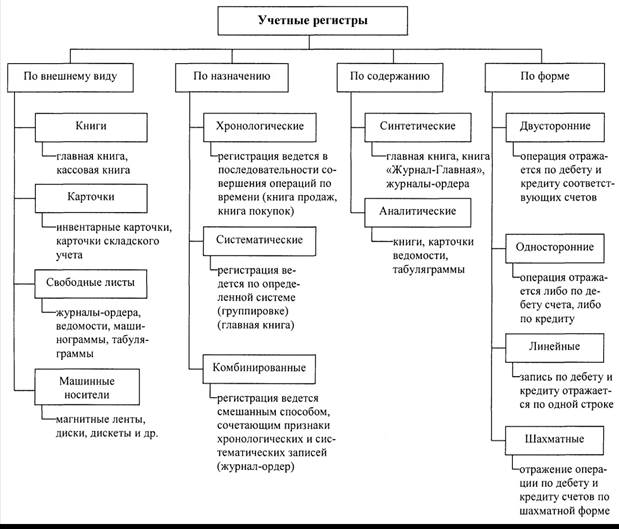

Учетные регистры

Формы бухгалтерского учета На предприятиях находят применение следующие формы бухгалтерского учета: · Журнал-Главная;

Рисунок 1. Схема формы бухгалтерского учета «Журнал-Главная»

· журнально-ордерная (с использованием журналов-ордеров, вспомогательных ведомостей, накопительных таблиц, регистров аналитического учета, Главной книги); · упрощенная форма для малых предприятий; · автоматизированная.

Документооборот Документооборот – движение документов в организации по информационным технологическим цепочкам (создание или получение их от других предприятий, принятие к учету, обработка, включая передачу в архив), регламентируемое графиком и дающее возможность проинформировать всех заинтересованных лиц, довести до них принятие решения. Отвечает за организацию документооборота главный бухгалтер предприятия. Этапы постановки документооборота: 1) документы проверяются с точки зрения законности и целесообразности хозяйственных операций (по существу), проверяется сумма данной операции. 2) производится формальная проверка документа на соблюдение формы документов и наличия в них обязательных реквизитов, проверяется правильность заполнения всех реквизитов; проверяется, имеются ли предусмотренные подписи должностных лиц, участвовавших в совершении операции и оформлении документов; 3) проверенные и принятые документы подвергаются группировке, арифметической проверке (правильности арифметических вычислений и подсчетов), таксировке (расценке) и контировке. Документы проверяются по форме и содержанию, группируются по однородным признакам, что служит основанием для записи в учетных регистрах, после чего переплетаются в папки и используются для различных справок, проверок и документационных ревизий. Арифметическая проверка позволяет контролировать подсчеты итогов, правильность отражения количественных и стоимостных показателей. Таксировка – это определение денежной оценки хозяйственных операций, зафиксированных в документах. Многие поступающие в бухгалтерию документы имеют только натуральные показатели. При таксировке в таких документах указывают цены и суммы. Например, если в документе указан трудовой измеритель, выраженный в единицах времени (рабочих днях, часах, минутах), то его величина умножается на стоимость единицы данного времени.

Контировка – бухгалтерская запись в первичном документе, т. е. проставление корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа. Этот этап представляет собой более высокий уровень работы с документами. 3.4. Способы исправления ошибочных записей в документах В первичных документах могут быть ошибки. Если они допущены в документах, которыми оформлены кассовые операции или банковские, то такие документы составляют заново независимо от характера ошибки, так как в кассовых и банковских документах исправления не допускаются. В первичных документах по учету материалов, основных средств ошибки исправляют: 1. Корректурным способом, т. е. зачеркивают одной чертой неправильный текст или сумму так, чтобы можно было прочесть зачеркнутое, и над зачеркнутым вписывают правильный текст или сумму. Исправление ошибки оговаривают записью «исправлено» с указанием даты исправления и заверяют подписями лиц, подписавших документ. 2. Способом «красное сторно» – дополнительной проводки отрицательными (красными) чернилами, т. е. ошибочная запись повторяется красными чернилами. Это означает, что она вычитается из предыдущей. Затем пишут правильную сумму, но уже обычными чернилами. Так исправляют ошибочную корреспонденцию счетов или большую, чем следовало, сумму. Пример. Получены материалы от поставщиков на сумму 12 000 руб. Бухгалтер вместо Д-10 К-60 – 12000 руб. сделал ошибочную запись: Д-20 К-60 – 12 000 руб. Для исправления делаются записи: Д-20 К-60 – 12 000 – повтор ошибочной записи (красное сторно); Д-10 К-60 – 12000 – правильная запись. 3. Способом дополнительных бухгалтерских проводок, составляется на основании бухгалтерских справок, когда для исправления ошибок требуется увеличение ранее записанных сумм по счетам. Пример. Получены денежные средства с расчетного счета – 60000 руб. Вместо Д-50 К-51 – 60000 руб. записали ошибочно: Д-50 К-51 – 40000 руб. Делаем дополнительную проводку: Д-50 К-51 – 20000 руб.

|

|||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 76; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.200.211 (0.004 с.) |