Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принципы бухгалтерского учета

В системе управления хозяйственной деятельностью предприятия бухгалтерский учет выполняет следующие функции: контрольную, информационную, обеспечения сохранности имущества, обратной связи, аналитическую. Различают следующие принципы бухгалтерского учета: · целостность; · автономность; · двойная запись; · объективность; · осмотрительность; · нейтральность; · объективное отражение и оценка затрат предприятия; · своевременная регистрация дохода; · соответствие; · последовательность; · периодичность; · конфиденциальность; · неопротиворечивость; · денежное измерение. Предмет бухгалтерского учета Предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, источникам их образования, хозяйственные операции и результаты деятельности предприятия в денежном выражении. Классификация имущества предприятия по составу и размещению

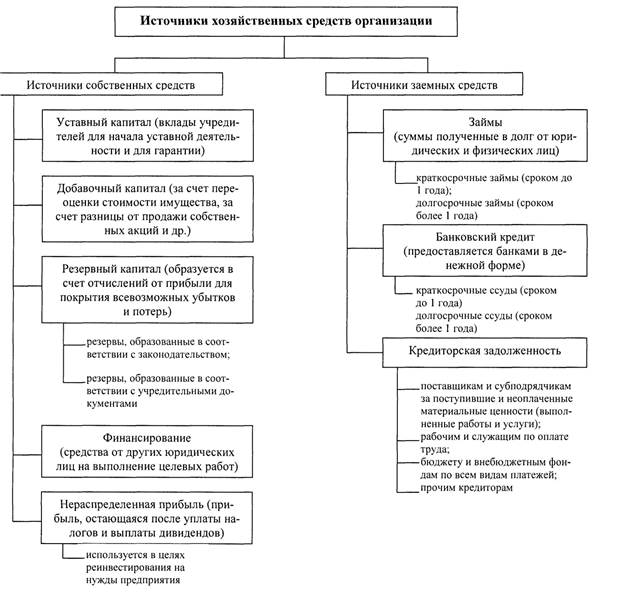

Классификация источников хозяйственных средств предприятия

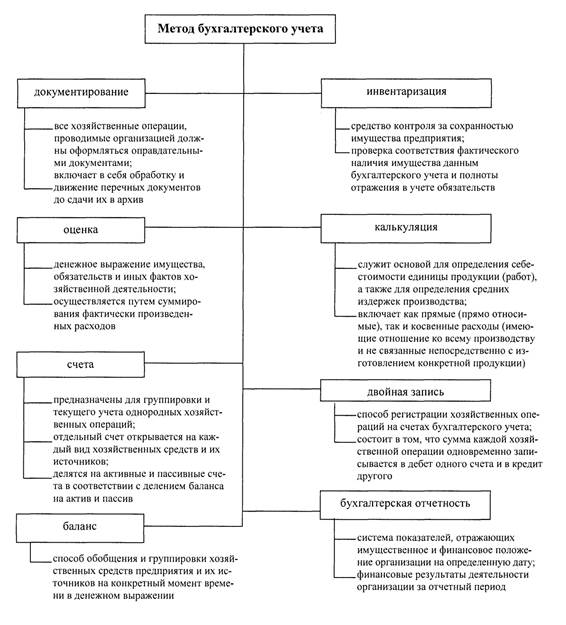

Метод бухгалтерского учета

Классификация бухгалтерского учета

Инвентаризация Для обеспечения достоверности бухгалтерского учета и отчетности предприятие проводит инвентаризацию имущества и финансовых обязательств. Инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату. В практике различают четыре вида инвентаризации: 1. Частичная – бывает 1 раз в год для каждого объекта (один или несколько видов имущества). 2. Периодическая (плановая) – проводится в конкретные сроки в зависимости от вида и характера имущества. 3. Полная – это проверка всех видов имущества предприятия. Проводится она в конце года перед составлением годового отчета, при полной ревизии, по требованию следственных органов. 4. Выборочная (внеплановая) – проводится на отдельных участках производства или при проверке работы материально ответственных лиц. Инвентаризация проводится постоянно действующей инвентаризационной комиссией, в состав которой включаются представители администрации, работники бухгалтерии, специалисты.

Имущество проверяется при обязательном присутствии материально ответственного лица (без него – в случае смерти, болезни). Материально ответственное лица сдают в бухгалтерию к началу инвентаризации последний отчет о движении материальных ценностей с приложением всех документов, дают подписку о том, что все документы на поступившие и выбывшие материальные ценности сданы в бухгалтерию и что неоприходованных или списанных в расход ценностей нет. До инвентаризации комиссия обязана опломбировать подсобные помещения, проверить исправность весов. Фактическое наличие ценностей по каждому виду записывается в инвентаризационные описи. Заполняются описи чернилами, в документе не допускаются незаполненные строки (в конце описи их прочеркивают), а также подчистки. Исправления можно вносить только корректурным способом. Подписываются описи всеми членами инвентаризационной комиссии и материально ответственным лицом. В бухгалтерии данные инвентаризационных описей сверяют с остатками, показанными в учете, и составляют сличительные ведомости по ценностям, по которым выявлены отклонения (излишек или недостача). По окончании инвентаризации комиссия составляет протокол, отмечая в нем свои решения и предложения, протокол утверждает руководитель предприятия. Выявленные при инвентаризации излишки приходуются: Д 01, 10, 50 и др. К 91 Недостачу материальных ценностей в пределах норм естественной убыли относят на издержки производства (обращения) – Д 20 (44) К 94. Недостача материальных ценностей сверх норм естественной убыли относится на виновных лиц: Д 94 К 10 Д 73-2 К 94 Недостача прочего имущества и его порча относятся на виновных лиц: Д 94 К 50, 01, 43, 41 Д 73-2 К 94 В тех случаях, когда виновные лица не установлены, недостачи списываются на расходы предприятия – Д 91, К 94. Проведение инвентаризации обязательно: · при передаче имущества в аренду, выкупе, продаже, а также преобразовании государственного или муниципального унитарного предприятия; · перед составлением годовой бухгалтерской отчетности; · при смене материально ответственных лиц;

· при установлении фактов хищений или злоупотреблений, а также порчи ценностей; · в случае пожара или стихийных бедствий; · при реорганизации или ликвидации предприятия. Порядок проведения инвентаризации в организации предполагает создание постоянно действующих инвентаризационных комиссий в составе: руководителя организации (председатель комиссии), главного бухгалтера, начальников структурных подразделений, представителей общественности. Для непосредственного проведения инвентаризации имущества создаются рабочие комиссии в составе: представителя руководителя организации, назначившего инвентаризацию (председатель комиссии), специалистов (экономист, работник бухгалтерской службы, технолог, товаровед).

|

||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 91; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.239.46 (0.008 с.) |