Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 4 денежные потоки на предприятииСодержание книги Поиск на нашем сайте

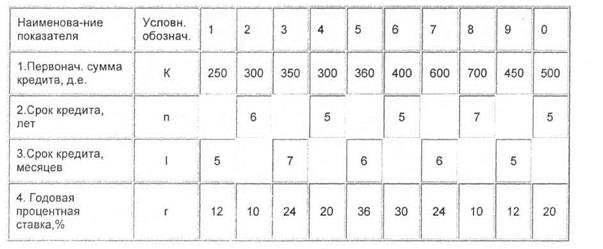

Задание №4. "Составление плана погашения кредита" Задание и исходные данные Кредит на сумму К д.е. выдан на n-лет (для четных вариантов) и на 1-месяцев (для нечетных вариантов) под г процентов годовых. Долг погашается равными частями, проценты начисляются на оставшуюся сумму долга один раз в год (для четных вариантов) и один раз в месяц (для нечетных вариантов) и выплачиваются вместе с выплатой основного долга в конце года (для четных вариантов) и в конце месяца (для нечетных вариантов). Составить план погашения по исходным данным, приведенным в таблице 6. Таблица 6 - Исходные данные для составления плана погашения кредита по вариантам

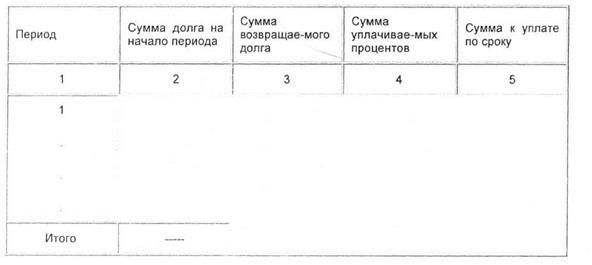

Определить расходы по обслуживанию долга, если возможно погашение долга единовременным платежом в конце срока займа вместе с выплатой процентов, используется сложная схема начисления процентов (по всем вариантам). Методические указания. При составлении плана погашения кредита все расчеты рекомендуется представить в таблице 7. Таблица 7 - План погашения кредита, д.е.

В первой графе таблицы указывается период, за который осуществляется расчет по кредиту. Во второй графе указывается сумма долга на начало периода, которая определяется путем сопоставления первоначальной суммы кредита и суммы долга, возвращенной за предыдущий период.

Сумма возвращаемого долга (графа 3) определяется путем деления первоначальной суммы кредита на количество периодов Сумма уплачиваемых процентов (графа 4) определяется от суммы долга на начало периода согласно годовой процентной ставки. Сумма к уплате по сроку (графа 5) определяется путем суммирования возвращаемого долга и суммы уплачиваемых процентов. При составлении плана кредита в таблице должны быть выделены два условия: А) долг погашается равными частями, проценты начисляются и выплачиваются в конце периода (год или месяц) вместе с выплатой основного долга; Б) долг погашается единовременным платежом в конце срока займа вместе с выплатой процентов.

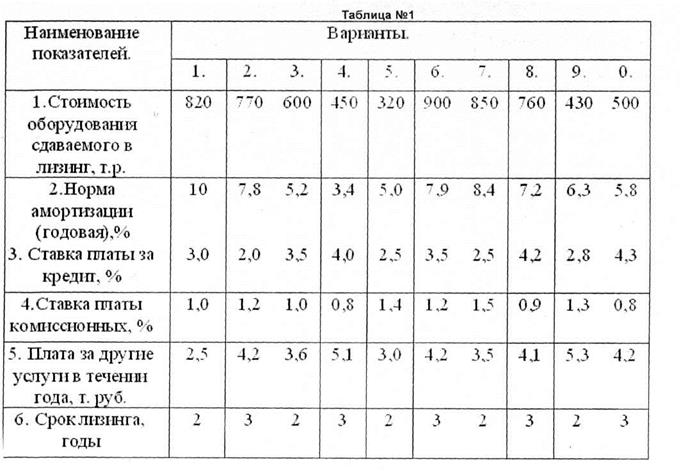

Контрольные задания по темам «Лизинг», «Факторинг». ПЕРВОЕ ЗАДАНИЕ. Рассчитать сумму лизинговых платежей и сумму лизинговых взносов. Исходные данные приводятся в Таблице №1 Лизинговые взносы осуществляются равными долями для вариантов с 1 по 5- ежемесячно, а для вариантов с 6 по 10 -ежеквартально. Результат расчета по второму заданию свести в Таблицу №2. «лизинговые платежи» ВТОРОЕ ЗАДАНИЕ. Определить сумму закрытия лизинговой сделки используя результаты расчетов, выполненные в предыдущей задачи, а также исходные данные, приведенные в Таблице №3. ТРЕТЬЕ ЗАДАНИЕ.

Исходные данные приводятся в Таблице №4. Взносы за кредит осуществляются равными долями для вариантов нечетных - ежеквартально, для вариантов четных - ежемесячно. ЧЕТВЕРТОЕ ЗАДАНИЕ.

ТЕМА 5 ЦЕННЫЕ БУМАГИ Задание №2 "Оценка доходности финансовых активов (на примере акции)" Задание и исходные данные.

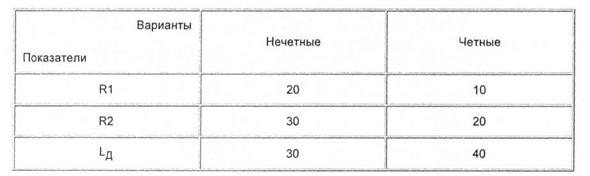

Определить совокупную доходность акции со дня приобретения до дня продажи. Исходные данные по вариантам: Номер варианта N выбирается в соответствии с двумя последними цифрами Вашего пароля. 1. Номинальная цена акции определяется путем умножения номера варианта на 100: С0 =N x 100, где N - номер варианта. 2. Коэффициент приобретения (К) и коэффициент превышения цены продажи над ценой приобретения (L) определяется по формулам: К =1.N (дробное число) L=1.N (дробное число),где N - номер варианта. 3. Число дней до выплаты дивидендов с момента продажи акций определяется путем умножения номера t = N x10, где N- номер варианта. 4. Уровень дивиденда в 1-й год определяется путем умножения номера варианта на 10: 5. Рендит во второй год, рендит в третий год и ставка дивиденда в четвертый год определяется по таблице

Методические указания. Решение задачи рекомендуется осуществлять в следующей последовательности: 1. Определение текущего дохода за весь срок владения акцией: Д=Д1+Д2+ДЗ+Д4, где Д1, Д2, ДЗ, Д,4 - дивидендный (текущий) доход соответственно за 1-й, 2-й, 3-й и 4-й годы владения акцией. Величина дивиденда за первый год (Д1), задана абсолютной величиной (исходные данные), Величина дивиденда за 2-й и 3-й года определяется исходя из заданной величины рендита: Д2=R2 х РПР, Д3=R3 х РПР, Где R2, R3 - рендит акций соответственно во второй и третий год владения акцией; Рпр - цена приобретения акции. Величина дивиденда за четвертый год задана через ставку дивиденда и определяется по формуле: Д4=Lд х Р0, Где P0 - номинальная цена акции. При этом надо учитывать количество дней владения акцией. 2. Определение текущей доходности за весь срок владения акцией (Iт): Iт =Д/ РПР. Где Д - совокупный текущий доход. 3. Определение дополнительного дохода за весь срок владения акцией Дд=Рпрод - Рпр Где Дд - дополнительный доход от распоряжения акцией, Рпрод - мена продажи акции. 4. Определение дополнительной доходности за весь срок владения акцией (Iд): IД=Дд/Рпр 5. Определение совокупной доходности за весь срок владения акцией (Iс): Iс = Iт + Iд. Задание №3 "Оценка доходности финансовых активов (на примере облигации)" Задание и исходные данные Облигация номиналом 100 д.е. со сроком займа 5 лет, с ежегодной выплатой купонного дохода по ставке т-процентов, приобретается по цене Р. Погашение производится по номиналу. Рассмотреть варианты приобретения облигации в 1-й, 2-й, 3-й, 4-й и 5-й год после эмиссии. Определить годовую совокупную доходность и совокупную доходность за весь срок займа для разных сроков приобретения облигации и разной цены приобретения. (Рк=РК1,РК = Рк2) Сделать вывод о влиянии цены приобретения облигации на ее совокупную доходность по мере приближения к дате погашения займа. Ставка выплаты купонного дохода определяется по таблице 4. Таблица 4 - Ставка выплаты купонного дохода по вариантам.

Цена приобретения облигации Рк1определяется следующим образом: РК1 = No + К, где К- корректирующий коэффициент по вариантам, значения коэффициента даны в таблице 5. Таблица 5 - Значения коэффициента по вариантам

Цена приобретения облигации Р«2 принимается равной номиналу облигации. Методические указания. Результаты расчетов рекомендуется свести в таблицы. При этом для каждой цены приобретения составляется две таблицы: Таблица - Расчет годовых значений дополнительного дохода (убытка), совокупного дохода, совокупной доходности в зависимости от срока приобретения облигации Таблица - Расчет купонного дохода, совокупного дохода, совокупной доходности за весь срок займа в зависимости от года приобретения облигации. Форма таблиц и методика их составления изложены при рассмотрении вопросов оценки доходности финансовых активов. По данным таблиц делается вывод о влиянии цены приобретения облигации на ее совокупную доходность по мере приближения к дате погашения займа (для каждой цены приобретения облигации).

|

||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 269; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.006 с.) |

Рассчитать плату за кредит и величину взносов за кредит.

Рассчитать плату за кредит и величину взносов за кредит. Определить плату за факторинговую операцию при условии, что факторинг осуществляется с правом регресса. Исходные данные приводятся в Таблице №5.

Определить плату за факторинговую операцию при условии, что факторинг осуществляется с правом регресса. Исходные данные приводятся в Таблице №5.

Акция номиналом Р0куплена с коэффициентом К и продана владельцем на четвертый год после приобретения за t дней до выплаты дивидендов. В первый год уровень дивиденда составил Д1 рублей, во второй и третий год рендит оценивался соответственно в R2 и R3 процентов, в четвертый год ставка дивиденда равнялась Lдпроцентов. Цена продажи акции превысила цену приобретения в L раз.

Акция номиналом Р0куплена с коэффициентом К и продана владельцем на четвертый год после приобретения за t дней до выплаты дивидендов. В первый год уровень дивиденда составил Д1 рублей, во второй и третий год рендит оценивался соответственно в R2 и R3 процентов, в четвертый год ставка дивиденда равнялась Lдпроцентов. Цена продажи акции превысила цену приобретения в L раз.