Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теория производства. Издержки производства

В процессе своей деятельности фирмы преобразуют ресурсы в готовые продукты. Они приобретают факторы производства, комбинируют их различными способами, а изготовленные товары продают на рынке. Цены на товар устанавливаются в процессе взаимодействия спроса и предложения. Одним из важнейших факторов, влияющих на принятие решений, являются издержки производства. Никакое решение не принимается без исследования вопроса об издержках. Фирма принимает решение о том, какое количество факторов производства (r) по определённым ценам на факторы (р) следует закупить для того, чтобы использовать их в процессе производства продукции. Отсюда возникают затраты (С). Издержки – это выраженное в деньгах потребление экономических ресурсов для производства продукции за определённый период времени. С = p1×r1 + р2×r2... + рn×rn. (6.1) Для принятия фирмой оптимальных решений необходимо учитывать информацию об уровне издержек. Многие экономисты внесли существенный вклад в теорию издержек. Марксова теория издержек основывается на двух категориях – издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырьё и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства меньше стоимости товара на величину прибыли. Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Они входят в стоимость товаров, увеличивают её. Чистые издержки обращения – издержки на торговлю, рекламу, канцелярские товары и т. д., они не увеличивают стоимости товаров, а возмещаются из прибыли. К. Маркс абстрагировался от проблемы колебания цен вокруг стоимости. Отметим, что в XX в. появилась необходимость определять изменение издержек в зависимости от количества производимой продукции. Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента. В теорию издержек производства внесли существенный вклад такие экономисты, как Дж. Б. Кларк, А. Маршалл, Д. Милль, Дж. Робинсон и т.д. Неоклассическая школа главным объектом своих исследований считала микроэкономику. Её теория предложения фиксировала внимание на рациональном использовании факторов производства, т.е. на способах уменьшения издержек производства.

Как экономическая категория все виды ресурсов имеют две следующие объективности: - они являются в большей или меньшей степени дефицитными; - они имеют денежную стоимость, которая пропорционально их использованию должна быть возмещена в цене той продукции, которая из них изготовлена. Использование ресурсов представляет собой содержание производственной деятельности. Эффективность их использования зависит от степени альтернативного применения. Различия в эффективности использования ресурсов непосредственно выражаются в издержках производства. С экономической точки зрения идеальным для производственной деятельности является, очевидно, максимально эффективное использование имеющихся ограниченных ресурсов таким образом, чтобы в результате могли быть получены товары, реализация которых принесла бы максимально возможную прибыль при наименьших возможных затратах самих ресурсов. Под издержками производства обычно понимают затраты на приобретённые экономические ресурсы. Издержки любого ресурса, измеренные с позиции выгоды, которая «упущена» ради ненаилучшего варианта альтернативного использования, называются экономическими или вменёнными издержками. Данная концепция издержек получила наиболее полное выражение в кривой производственных возможностей. Для того чтобы иметь наглядное представление о том, какое значение имеют экономические издержки в деятельности фирмы, рассмотрим такой пример: предприниматель Иванов И. вложил в дело 15 млн рублей. Приобрёл все необходимые для производства ресурсы и произвёл товар А. После завершения годового производственного цикла стало известно, что превышение доходов над расходами составило 1,2 млн руб. В то же время если бы Иванов положил эти деньги в банк под 10% годовых, то через год он бы получил, бы 16,6 млн руб. В данном случае он получил бы выгоду большую, чем от производственной деятельности. Следовательно, выбор Иванова И. в пользу производства товара А экономически невыгоден, он лишился альтернативного варианта использования своих денег и недополучил 300 тыс. руб.

Рассматривая экономические издержки с позиции отдельной фирмы, следует определить источники используемых экономических ресурсов. Часть необходимых экономических ресурсов фирма приобретает на рынке. Затраты на каждую единицу этих ресурсов определяются соотношением предложения и спроса на ресурсном рынке, и они не зависят от действий предпринимателя. В этом случае затраты на приобретение этих ресурсов и выступают внешними издержками. Затраты на приобретённые у поставщиков сырьё и материалы, топливо, энергию, транспортные услуги и трудовые услуги называются внешними издержками фирмы. Фирмы в процессе своей деятельности используют не только привлечённые извне, но и собственные ресурсы: денежные средства, станки, оборудование, здания, а также предпринимательские способности владельца фирмы и особые преимущества фирмы – владение агентом, лицензией, широко известной торговой маркой и др. Издержки собственных неоплаченных ресурсов называются внутренними издержками. Предпринимательская способность, подобно всем экономическим ресурсам, – это такой же редкий ресурс и, следовательно, имеет свою цену. Поэтому в издержки производства должны входить не только заработная плата, жалованье, процент на капитал и рентные платежи за землю, но также платежи предпринимателю за выполняемые им функции организации производства какой-то продукции и соединение всех других ресурсов в процессе этого производства. Плата за выполнение этих функций предпринимателем, называется нормальной прибылью. Эта минимальная плата необходима для того, чтобы удержать предпринимателя в рамках данного предприятия, иначе он направит свою способность в другую область деятельности. Нормальная прибыль как минимальная плата за выполнение предпринимательских функций является элементом внутренних издержек. Экономическая прибыль отличается от бухгалтерской прибыли. Общая выручка фирмы за вычетом внешних издержек называется бухгалтерской прибылью. Бухгалтерская прибыль = общая выручка – внешние издержки. Общая выручка за вычетом всех издержек (внешних и внутренних, а также нормальная прибыль) называется экономической прибылью. Экономическая прибыль = общая выручка – вменённые издержки на все ресурсы. Приведём пример подсчёта бухгалтерской и экономической прибыли, который поможет определить разницу указанных понятий:

Совокупный доход от реализации …………………………… + 3 000 руб. - минус внешние издержки (затраты на покупку сырья и материалов, топлива, энергии, транспортные и трудовые услуги и др.)……………………. – 2 300 руб. = 700 руб. - минус косвенные издержки (накладные расходы, амортизация, зарплата менеджерам)…………………………. – 200 руб. Бухгалтерская прибыль ………………………………………. = 500 руб. - минус внутренние издержки (затраты на все собственные ресурсы и предпринимательскую способность)…………………………………………………… – 300 руб.

Экономическая прибыль (до обложения налогом)…………... = 200 руб.

Когда совокупный доход от реализации товаров и услуг превышает все издержки производства, включая нормальную прибыль, то превышающая сумма остаётся у предпринимателя. Указанная сумма превышения совокупного дохода над доходом, покрывающим все издержки производства, называется чистой, или экономической прибылью. Она не входит в экономические издержки, поскольку предприятию не приходится расходовать её на приобретение и сохранение в своём распоряжении предпринимательской способности. В ходе своей деятельности предпринимателю приходится принимать массу решений: в каком объёме закупить сырья и материалов, какое количество рабочих нанять, какой технологический процесс выбрать и т. д. На принятие решений постоянно оказывают влияние объективно действующие факторы, с которыми он вынужден считаться. Все эти решения можно условно объединить в три группы: 1. Как наилучшим способом организовывать производство на имеющихся производственных мощностях? 2. Какие новые производственные мощности и технологические процессы выбрать с учётом достигнутого уровня развития науки и техники? 3. Как наилучшим способом приспособиться к открытиям и изобретениям, вносящим перелом в технический прогресс? Краткосрочный период: фиксированные мощности Короткий период времени, в течение которого фирма решает первую группу вопросов, называется краткосрочным периодом. Этот период достаточен только для изменения степени интенсивности использования этих фиксированных производственных мощностей, но объём производства может быть изменён путём применения большего или меньшего количества экономических ресурсов. Долговременный период: изменяющиеся мощности Долговременный период, это период времени, в течение которого фирма решает вторую и третью группу вопросов. Это период времени достаточен для того, чтобы изменить количество всех занятых ресурсов, а также производственных мощностей. Это время позволяет фирмам входить или выходить из отрасли. Издержки и производство продукции в условиях одного переменного ресурса Как обычно, все фирмы осуществляют сразу несколько видов затрат, к тому же одновременно изменяющихся даже в течение краткосрочного периода. Здесь же необходимо выяснить, как изменится объём производства, если увеличится количество переменных ресурсов, при этом производственные мощности фирмы останутся неизменными.

По таблице 6.1 видно, что происходит с объёмом производства при изменении количества рабочих от нуля до восьми. Когда к двум присоединяется, третий рабочий, производство возрастает до трёх единиц в день. При наличии четырёх рабочих производство доходит до семи единиц в день. Включение в производственный процесс пятого, шестого и седьмого рабочих доводит выпуск продукции до максимума, равного тринадцати единицам в день. Начиная с этой точки увеличение количества рабочих лишь ухудшает отдачу. Причина одна: производственные мощности заняты, дополнительные рабочие простаивают. В колонке 3 таблицы и на графике рисунка 6.1 показано, насколько изменяется выпуск продукции на каждого дополнительного рабочего. Это количество есть предельный продукт.

Таблица 6.1 – Изменение выпуска продукции на каждого дополнительного рабочего

В нашем примере при увеличении затрат труда с одного до двух рабочих предельный продукт составляет одну единицу выпуска продукции: при переходе от двух рабочих к трём он увеличивается до двух единиц выпуска. Переход от трёх рабочих единиц к четырём даёт максимальный рост выпуска. Затем с привлечением каждого последующего дополнительного рабочего рост выпуска замедляется. Как только число рабочих достигает семи, предельный продукт падает до нуля. Закон убывающей отдачи. Причину падения предельного продукта раскрывает закон убывающей отдачи. Данный закон гласит: если фиксированные экономические ресурсы остаются неизменными, а количество переменных ресурсов увеличивается, то сложится ситуация, когда каждая дополнительная единица переменного ресурса даёт всё меньшую величину предельного продукта.

Рассматривая издержки производства в краткосрочном периоде, мы исходим из предположения, что: 1) фирма не может изменить цену используемых его ресурсов; 2) фиксированные производственные мощности остаются неизменными; 3) количество переменных ресурсов непостоянно – увеличивается либо уменьшается. Постоянные издержки. Постоянными называют те издержки, величина которых не изменяется, если даже происходит изменение объёма производства, они существуют и при нулевом объёме выпуска производства.

Постоянные издержки относятся к тем условиям, в которых осуществляется производство товаров. Производственные здания, станки, административные, транспортные и другие службы необходимы для того, чтобы дать предприятию, возможность осуществлять производство товаров и услуг. К постоянным издержкам относятся арендная плата, страхование, амортизационные отчисления, заработная плата управленческого персонала, налоги и др. При этом очень важно не забывать о том, что постоянные издержки не являются таковыми на всё время, они постоянны только до тех пор, пока не изменятся существенные условия производства. В случае если, например, производственные возможности увеличиваются в результате покупки и установки дополнительного количества оборудования, то амортизационные отчисления также увеличиваются. Принцип отделения постоянных издержек от переменных является очень важным, так как постоянные издержки – это именно те издержки, которые непосредственно связаны с производством товара, и поэтому при эффективном управлении фирмой постоянные издержки на выпуск единицы продукции должны быть такими же по величине, как и издержки на выпуск любой другой единицы такой же продукции. Поэтому если нам известен объём производства и если мы также знаем о том, что он будет увеличиваться или уменьшаться, то мы можем подсчитать значительную часть постоянных издержек уже в новых изменившихся условиях производства. Это обстоятельство указывает на две важные характерные особенности издержек производства; а именно: 1) на то, что они не меняются и не зависят от масштабов производства и объёма выпускаемой продукции или от коммерческой деятельности; 2) на то, что различные переменные факторы влияют на них в различной степени, и они меняются в зависимости от изменений объёма производства. Переменные издержки. Переменными издержками являются те издержки, величина которых зависит от количества производимой продукции. Переменными издержками являются затраты на сырьё и материалы, электроэнергию, топливо, транспортные услуги, на рабочую силу, затраты на инструментарий по обслуживанию станочного парка, на различные вспомогательные материалы. Таблица 6.2 наглядно показывает (колонка 3), что сумма переменных издержек меняется в прямой зависимости от объёма производства. Они должны изменяться в денежном выражении в случае любого изменения объёма производства. При этом в большинстве случаев они находятся в прямой зависимости от изменения объёма производства или, по крайней мере, степень их изменения может быть заранее определена.

Ниже, в таблице 6.2 (колонка 4), показана общая сумма издержек. Очевидно, что при нулевом объёме выпуска продукции общая сумма издержек равна величине постоянных издержек. В случае любого изменения величины переменных издержек для выпуска дополнительного количества продукции общие издержки должны изменяться на ту же величину. Кривые постоянных издержек и переменных издержек нанесены на график (рисунок 6.3) вместе с кривой общих издержек.

Таблица 6.2 – Динамика общих и средних издержек фирмы "ДВ" в краткосрочном периоде (условные данные)

Так как постоянные издержки по определению не изменяются при изменении выпуска продукции, их кривая имеет вид горизонтальной линии, проходящей на уровне 2 000 рублей над горизонтальной осью координат. Постоянные издержки представляют собой ту величину, на которую общие издержки превосходят переменные издержки. Поэтому кривая общих издержек расположена выше кривой переменных издержек и параллельна ей. Расстояние между ними по вертикали равно постоянным издержкам. При анализе общих издержек всегда используется разделение между постоянными, которые должны быть оплачены независимо от объёма производства, и переменными издержками, которые находятся в постоянной зависимости от объёма производства и переменными издержками, которые находятся в постоянной зависимости от объёма выпуска продукции или от времени, затраченного на его производство. Этот метод является очень важным и эффективным орудием в руках руководства фирмы, так как переменные издержки управляемы. Величину переменных издержек можно изменить в течение краткосрочного периода посредством изменения объёма выпуска продукции. Таким образом, фирма может достичь максимально возможную выгоду при наименьших переменных издержках. Средние издержки являются издержками производства на единицу продукции. Это понятие является очень важным при анализе издержек производства на единицу продукции в условиях изменения объёма производства и поэтому требует более внимательного рассмотрения. Средние постоянные, средние переменные и средние общие издержки представлены в колонках 6,7,8 таблицы 6.2. Теперь необходимо рассмотреть их подробнее, потому что от них зависят и методы управления издержками в той или иной форме. Средние постоянные издержки (AFC). Средние постоянные издержки (AFC) вычисляются путём деления величины постоянных издержек (TFC) на количество выпущенной продукции (Q). Поэтому формулу можно представить в виде AFC = Теперь мы можем подсчитать средние постоянные издержки, пользуясь условными данными таблицы 6.2. AFC = 2 000: 3 = 667 руб. Средние постоянные издержки для трёх единиц объёма производства продукции равны 667 рублей. Так как постоянные издержки не изменяются, средние постоянные издержки снижаются по мере роста объёма производства продукции. Средние переменные издержки (AVC). Средние переменные издержки (AVC) вычисляются путём деления величины переменных издержек на соответствующее количество выпущенной продукции (Q). Следовательно, мы можем записать формулу средних переменных издержек как AVC = Из условных данных колонок 2 и 1 можно определить средние переменные издержки. AVC = 1 780: 3 = 583 руб. Средние переменные издержки производства трёх единиц продукции равны 593 рублям. Средние общие издержки (АТС). Средние общие издержки (АТС) образуются делением суммы общих издержек (ТС) на количество произведённой продукции (Q). АТС = Таким образом, средние общие издержки производства при количестве в три единицы составили 1 260 рублей. При этом заметим, что всегда величина средних общих издержек равна сумме средних постоянных и средних переменных издержек: АТС = AFC + AVC = 667 + 593 = 1 260 руб.

Для максимизации прибыли нужно определить необходимый объём выпуска продукции. При этом возникает вопрос: каковы издержки на каждую дополнительную единицу выпускаемой продукции. Инструментом экономического анализа служит категория предельных издержек. Дополнительные издержки, связанные с увеличением выпуска продукции на единицу, то есть отношение прироста переменных издержек к вызванному ими приросту продукции, называются предельными издержками (МС). МС = где МС – предельные издержки; ΔТС – изменение суммы общих издержек; ΔQ – изменение количества продукции. "Изменение в Q" постоянно равно единице. Пользуясь формулой (МС), на базе данных таблицы 6.2 находим предельные издержки. МС выпуска первой единицы составляют 720 руб. (((2 720 – 2 000)/(1 – 0)) – (720/1) = 720). МС выпуска второй единицы составляют 580 руб. (((3 300 – 2 720)/(2 – 1)) – (580/1) = 580). МС выпуска третьей единицы составляют 480 руб. (((2 780 – 3 300)/(3 – 2)) – (480/1) = 480). Теория предельных издержек очень важна для производственной деятельности фирмы. Предельные издержки составляют те издержки, которые фирма будет нести, если выпустит ещё одну единицу продукции. На базе данных, приведённых в таблице 6.2, можно построить график предельных издержек (рисунок 6.5).

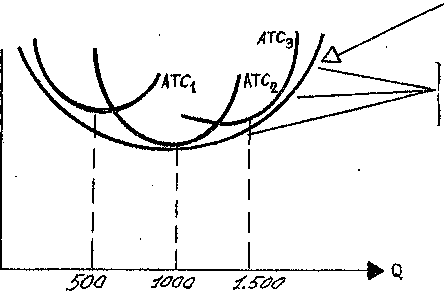

Если предельные издержки следующей выпущенной единицы меньше средних издержек производства уже произведённых единиц продукции, то производство этой следующей единицы уменьшит средние издержки. Если же издержки на эту следующую единицу выше средних, то очевидно, что её производство повысит уровень средних издержек. Вывод: если предельные издержки по своей величине ниже средних переменных издержек, то кривая средних переменных издержек должна идти вниз (отрицательный наклон). Если же предельные издержки выше средних переменных издержек, то кривая средних переменных издержек должна идти вверх (положительный наклон). Следовательно, кривая предельных издержек пересекает кривую переменных издержек в точке её минимального значения. Данное утверждение справедливо также для соотношения между предельными издержками и средними общими издержками: кривая МС пересекает кривую АТС в точке её минимального значения. В длительном периоде фирма может менять все использованные ресурсы. Следовательно, все издержки будут выступать в качестве переменных в долговременном периоде. Анализ изменения долгосрочных издержек важен для выбора стратегии фирмы в области масштабов своей деятельности. Допустим, малое предприятие выпускает пылесосы. Проанализировав издержки, мы пришли к выводу, что минимальными они будут при выпуске 500 пылесосов ежедневно (кривая средних общих издержек ATC1). Если фирма «Т-1» будет выпускать большее количество пылесосов, то средние издержки возрастут. Фирма вводит в строй дополнительный цех, оснащённый новейшей технологией. На этой обновлённой, более крупной фирме «Т-2» (кривая средних общих издержек АТС2) закон убывающей отдачи начнёт действовать при большем количестве выпуска, и минимальные издержки на один пылесос будут достигнуты при производстве 1000 штук ежедневно. После реконструкции и ввода новых цехов в фирме «Т-3» кривая средних общих издержек АТС3 поднялась вверх и минимальные издержки при производстве 1500 пылесосов стали больше, чем при производстве 1000 пылесосов. Долгосрочная АТС (изображена на рисунке 6.6), описывающая кривые ATC1, ATC2, АТС3, будут представлять собой кривую долгосрочных средних общих издержек фирмы при равных масштабах производства. Минимальные издержки будут при 1000 пылесосов ежедневно.

Эффект масштаба. Такое положение кривой средних долгосрочных издержек фирмы связано с положительным и отрицательным эффектом роста масштабов производства. Положительный эффект масштаба. Эффект масштаба будет положительным, если при увеличении размеров предприятия средние издержки в расчёте на единицу продукции уменьшаются по мере увеличения объёма выпускаемой продукции. Положительный эффект масштаба вызван тем, что 1. По мере роста размеров предприятия увеличиваются возможности использования преимуществ специализации в производстве и управлении. 2. На более крупных предприятиях может применяться высокопроизводительное и дорогостоящее оборудование. 3. Больше возможностей для диверсификации деятельности, развития рабочих производств, выпуска продукции на базе отходов основного производства. Отрицательный эффект масштаба. Эффект масштаба будет отрицательным, если при увеличении размеров предприятия средние издержки увеличиваются. Он возникает в связи с нарушением управляемости в более крупной фирме: 1. Снижается эффективность взаимодействия между её отдельными подразделениями, фирма становится неповоротливой, теряется гибкость. 2. Затрудняется контроль за реализацией решений, принимаемых руководством фирмы. 3. В отдельных подразделениях фирмы возникают частные интересы, противоречащие интересам фирмы в целом. 4. С ростом размеров увеличиваются издержки на передачу и обработку информации, необходимой для принятия решений. Кратко о теории производства.Теория производства начинается со специфических технических информаций. Если использовать определённое количество необходимых факторов производства, то каков будет выпуск данной продукции? Состояние техники определяет: если разработан новый производственный процесс или сделано новое изобретение, то объём выпуска продукции при данных затратах увеличивается. Однако для каждого отдельного периода всегда существует максимальный объём выпуска, которого можно достичь при данных затратах на факторы производства. Этот технический закон показывает взаимосвязь между затратами и выпуском продукции, которую называют «производственной функцией». Ясно, что для выпуска продукции необходимо взаимодействие всех факторов производства, и ни один из них в отдельности не способен произвести продукт. Также невозможно точно определить, насколько продукт обязан своим созданием тому или иному фактору производства. Поскольку в процессе производства факторы непременно взаимодействуют между собой, дополняют, а иногда и заменяют друг друга. Например, фермера интересует вопрос, каким будет выход продукции, при различных комбинациях заданных затрат земли и труда. На определённом этапе развития техники и производительности труда при заданных затратах факторов производства может быть достигнут определённый механизм выпуска продукции (таблица 6.3).

Таблица 6.3 – Различные комбинации земли и труда для выпуска максимального объёма пшеницы

Приведённая таблица отчётливо отражает сущность производственной функции, которая показывает взаимосвязь между двумя факторами производства. Определение: Производственная функция – это техническое соотношение, отражающее взаимосвязь между совокупными затратами факторов производства и максимальным выпуском продукции и выражается формулой Y = f(a1, a2…. an), (6.6) где Y – количество производимой продукции; a1, a2…аn – факторы производства. Значение производственной функции заключается в том, что она показывает на существование многих альтернативных возможностей, при которых различные сочетания между факторами производства обеспечивает один и тот же объём продукции. Это обстоятельство имеет большое значение для предпринимателей, поскольку они ищут такие соотношения, при которых их издержки производства оказываются наименьшими. Особой чертой одновременного изменения нескольких затрат является возможность замены одного их вида другим. К проблеме нахождения оптимального объёма выпуска продукции при одновременном изменении нескольких, затрат можно подойти графически с помощью так называемого метода изоквант. Допустим, нам необходимо найти все возможные варианты соотношения земли и удобрения для выращивания, предположим, 300 центнеров пшеницы. Отразим полученные комбинации (P,Q,R) в таблице 6.4.

Таблица 6.4 – Взаимосвязанность затрат и возможность замены одного их вида другим

Перенесём значения таблицы 6.4 на график (рисунок 6.7.) Полученная линия, соединяющая точки P, R, Q, представляющая собой различные сочетания затрат, при которых может быть произведён заданный объём продукции, называется изоквантой. Все точки на изокванте равны между собой в смысле выпуска, но не одинаковы в аспекте издержек. На графике (рисунок 6.7) представлена изокванта, описывающая производство пшеницы. Затраты земли и удобрений являются переменными (таблица 6.4). Остальные – труд и техника – принимаются постоянными. Точки P, Q, R представляют собой различные варианты выращивания заданного

Чтобы при заданном уровне выпуска найти такой метод производства, где минимизированы средние издержки, необходимо знать цены на все виды затрат. Поскольку каждый предприниматель на приобретение ресурсов может выделить ограниченную сумму денег, то по аналогии с бюджетной линией мы сможем построить «изокосту» – прямую, каждая точка которой показывает, какую комбинацию двух факторов производства фирма может приобрести. Изокоста является линией бюджетного ограничения для предпринимателя. Указанный метод может быть использован и для отображения цен на виды затрат.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 67; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.160.14 (0.091 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

. (6.2)

. (6.2) . (6.3)

. (6.3) = 3 780: 3 = 1 260 руб. (6.4)

= 3 780: 3 = 1 260 руб. (6.4) =

=  , (6.5)

, (6.5)