Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Валовая и товарная продукция, валовой и чистый доход, прибыль, рентабельность

затрата себестоимость сельскохозяйственный рентабельность Конечным результатом производственной деятельности сельскохозяйственных предприятий является валовая продукция сельского хозяйства. Под валовой продукцией сельского хозяйства понимают ее количество, произведенное за определенное время (обычно за год). В ее состав входит продукция растениеводства и животноводства: основная продукция, т.е. та ради которой осуществляется сельскохозяйственное производство- зерно, картофель, овощи, молоко, шерсть и др.; приплод, прирост живой массы скота и птицы; стоимость многолетних насаждений и незавершенного производства (затраты под посев озимых и подготовка почвы под урожай будущего года); побочная продукция, т.е. получаемая одновременно с основной- солома и др. Валовая продукция сельского хозяйства планируется и учитывается в натуральных и стоимостных показателях. Натуральные показатели отражают размеры и состав потребительских стоимостей, созданных в сельском хозяйстве. Показателем валовой продукции растениеводства в натуральном выражении является валовой сбор отдельной культуры или группы однородных культур, а животноводства- производство отдельных видов продукции, исчисленное в центнерах, тоннах и др. Валовую продукцию сельского хозяйства в зависимости от назначения подразделяют на две части. Одна часть (семена, корма, молоко на выпойку телят) потребляются непосредственно в сельском хозяйстве для производственных целей. Другая (оставшееся) - представляет собой конечную продукцию, используемую главным образом для реализации. Именно конечной продукцией определяется реальный вклад каждого предприятия, района, области в производство валового общественного продукта. Для совокупного выражения валовую продукцию сельского хозяйства оценивают в сопоставимых или текущих ценах. Для определения физического объема продукции, его изменения по годам, а также исчисления годовой и часовой производительности труда, фондоотдачи и других целей валовую продукцию оценивают в сопоставимых ценах 1983 г. Оценку валовой продукции в текущих ценах используют при исчислении валового и чистого дохода сельского хозяйства. При этом всю реализованную продукцию оценивают по фактически сложившимся реализационным ценам, а остальную (нетоварную) часть - по себестоимости. В сельском хозяйстве совокупная валовая продукция определяется как простая сумма продукции различных отраслей, т.е. с включением происходящего между ними взаимного оборота (валовой оборот).

Валовая продукция сельского хозяйства в стоимостном выражении дает обобщенную характеристику всех созданных в отрасли материальных благ. Вместе с тем показателю валовой продукции в стоимостной оценке в сельском хозяйстве присущ ряд недостатков, влияющих на величину показателей экономической эффективности производства, с использованием валовой продукции: 1. Валовая продукция является результатом затрат не только живого, но и прошлого труда, вследствие чего показатели, рассчитанные по валовой продукции, могут быть высокими не только за счет экономии живого труда, а в связи с увеличением материалоемкости продукции, связанной с перерасходом материальных ресурсов. 2. Действующей методикой определения стоимости валовой продукции как суммы ее по растениеводству и животноводству допускается повторный счет. 3. При оценке валовой продукции в текущих закупочных ценах занижается действительная стоимость ее, так как нетоварная часть валовой продукции оценивается по себестоимости, которая как правило, ниже закупочных цен на величину чистого дохода, т.е. в стоимости валовой продукции не учитывается прибавочный продукт, затраченный на производство нетоварной части валовой продукции сельского хозяйства. 4. Показатель валовой продукции не отражает ее качество, в силу указанных недостатков сфера применения показателя валовой продукции ограничена. Конечная продукция сельского хозяйства складывается из продукции, предназначенной для реализации (но еще не реализованной) и реализованной. Реализованной называют продукцию растениеводства и животноводства, проданную сельскохозяйственными предприятиями по всем каналам - государству, кооперативным организациям, сельскому населению, через свои столовые и т.д. К товарной относят продукцию, реализованную за пределы хозяйства и поступившую в народнохозяйственный оборот. При реализации товарная продукция из натуральной формы переходит в стоимостную в виде денежной выручки или денежного дохода, Некоторая часть валовой продукции сразу же принимает стоимостную форму- это денежная выручка на стороне за оказанные услуги и выполненные работы для других предприятий и отдельных лиц.

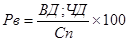

Важное значение для общества имеет также уровень товарности. Под уровнем товарности сельскохозяйственного производства понимают отношение товарной продукции к валовой, выраженное в процентах. При определении уровня товарности отдельных видов продукции пользуется величина валовой и товарной продукции в натуральном выражении, а при определении уровня товарности всего сельского хозяйства, отдельного предприятия или для сравнения товарности разных отраслей, дающих неоднородную продукцию, пользуются стоимостным выражением валовой и товарной продукции. Валовой доход включает в себя необходимый и прибавочный продукт. Чистый доход - есть денежное выражение стоимости продукта для общества. Он включает в себя весь прибавочный продукт и ту часть необходимого продукта, которая идет в личное потребление работников сферы материального производства через общественные фонды потребления. Количественно чистый доход представляет собой разность между стоимостью и производственной себестоимостью (Сп) валовой продукции сельского хозяйства: СВП - Сп = ЧД. Прибыль представляет собой реализованную часть чистого дохода и рассчитывается как разность между стоимостью реализованной (товарной) продукции или, что то же самое, денежной выручки от ее реализации (ДВ) и коммерческой (полной) себестоимостью товарной продукции (Ск): СТВ(ДВ) - Ск = ЧДр (ПР). Если же из денежной выручки вычесть не всю сумму коммерческой (полной) себестоимости, а только материальные затраты, то в результате останется доход: СТП(ДВ) -МЗ = Д. Прибыль или доход являются синтетическими показателями эффективности хозрасчетной деятельности предприятий. Они характеризуют конечные экономические показатели хозяйств, включающие деятельность не только в сфере производства, но и в сфере обращения, реализации. Прибыль или доход - как бы фокус, в котором находят отражение все слагаемые эффективности хозяйственной деятельности предприятий. Прежде всего в них отражаются затраты живого труда, так как в их основе лежит валовой доход - вновь созданная стоимость, произведенная живым трудом работников, сверх той ее части, которая возмещает затраты на заработную плату. Однако показатели прибыли или дохода не являются единственными и всеохватывающими для характеристики эффективности производства. В качестве обобщающего показателя хозрасчетной экономической эффективности сельскохозяйственного производства сельхозпредприятий выступает рентабельность, поскольку в ней находит отражение эффективности использования производственных ресурсов отрасли- трудовых, земельных, водных и материальных, уровень управления и организации производства и труда, качество и результаты реализации продукции, возможности осуществления расширенного воспроизводства и экономического стимулирования работников. Рентабельность представляет собой экономическую категорию, отражающую доходность, прибыльность предприятия, выражающееся в показателях валового, чистого дохода, прибыли или дохода.

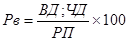

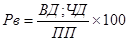

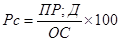

Различают рентабельность двух видов: хозрасчетную и народнохозяйственную. Хозрасчетная рентабельность - это рентабельность отдельного сельскохозяйственного предприятия или отдельного вида продукции. Она зависит от количества и качества продукции, уровня закупочных цен и величины затрат на производство продукции. Однако государство через закупочные цены изымает часть созданного в сельском хозяйстве прибавочного продукта в свое распоряжение для общенародных нужд. Если учесть эту часть прибавочного продукта (через розничные цены) и соизмерить ее с теми дополнительными затратами, которые произведены на стадиях переработки, хранения и сбыта готовой продукции, то рассчитанная таким способом рентабельность будет рентабельностью народнохозяйственной. Относительные показатели рентабельности произведенной продукции, называемые нормой (при планировании) или уровнем (при анализе) рентабельность (Рв), рассчитывают в процентах делением валового или чистого дохода на величину потенциальных, примененных или потребленных ресурсов (производственной себестоимости) и умножением полученного результата на 100:

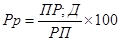

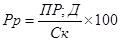

;;. Эти показатели характеризуют эффективность производства валовой продукции и показывают, сколько валового или чистого дохода получено в расчете на рубль производственных ресурсов. Относительные показатели рентабельности реализованной (товарной) продукции, также называемые нормой или уровнем рентабельности (Рр) рассчитывают в процентах делением суммы прибыли или дохода на величину потенциальных, примененных или потребленных ресурсов - коммерческой (полной) себестоимости продукции и умножением полученного результата на 100:

;;

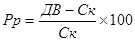

Данный показатель характеризует эффективность реализованной (товарной) продукции и показывает, сколько прибыли или дохода получено на рубль ресурсов. Если уровень рентабельности реализованной продукции по потребленным ресурсам составляет 40%. То это означает, что на каждые 100 рублей себестоимости после ее возмещения получено 40 рублей прибыли (дохода). Уровень рентабельности реализованной (товарной) продукции по потребленным ресурсам может быть определен также с помощью несколько иных формул:

;;

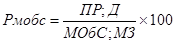

;. Все вышеприведенные показатели рентабельности характеризуют экономическую эффективность использования текущих производственных затрат на получение продукции, однако сельскохозяйственные предприятия производят на только текущие производственные затраты, но и осуществляют капитальные вложения на увеличение и обновление основных средств, стоимость которых включается в издержки производства продукции каждого года не полностью, а частью, равной суммам амортизационных отчислений. Поэтому важно знать эффективность не только текущих производственных затрат, но и эффективность использования единовременных затрат, материализованных в средствах производства. В этих целях используют относительные показатели рентабельности, рассчитываемые как процентное отношение чистого дохода, прибыли или дохода к среднегодовой стоимости основных и материальных оборотных средств в отдельности, а также совокупных (основных и материальных оборотных вместе взятых) средств, называемых нормой прибыли:

;;

. Эти показатели характеризуют эффективность использования в первом случае основных, во втором - материальных оборотных, в третьем совокупных средств производства. Они показывают сколько прибыли или дохода получено на единицу стоимости соответствующих средств производства. Чем больше прибыли получено на рубль средств производства, тем, следовательно они эффективнее используются.

|

||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 134; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.80.45 (0.02 с.) |