Классификатор основных фондов в зависимости от участия в деятельности предприятия

Содержание книги

- Выбор и ограничения в экономике.

- Понятие и эволюция экономических систем. Современные экономические системы; Модели смешанной экономики.

- Понятия совокупного спроса и совокупного предложения, факторы, влияющие на их изменения.

- Долгосрочное равновесие фирмы при монополистической конкуренции.

- Производство в долгосрочном периоде.

- Фирма и предприятия, их цели, виды, функции.

- Внешняя и внутренняя среда предприятия.

- Производственная программа и производственная мощность предприятия.

- Персонал предприятия и его структура. Состав и структура промышленно-производственного персонала. Основы организации труда на предприятии. Эффективность использования персонала и рабочего времени.

- Формы, системы и размер оплаты труда на предприятии.

- Производительность труда: понятие, показатели и методы измерения. Индивидуальная и общественная производительность труда. Резервы и факторы повышения производительности труда.

- Классификатор основных фондов в зависимости от участия в деятельности предприятия

- Методы оценки основных средств.

- Показатели использования основных производственных фондов. Износ и амортизация основных фондов.

- Обобщающие показатели использования основных фондов.

- Оборотные средства предприятия: понятие, состав и структура. Источники формирования оборотных средств. Оборачиваемость оборотных средств.

- Финансы и финансовая система

- Финансовая система и финансовая политика общества. Государственный бюджет.

- Понятие себестоимость продукции. Калькулирование себестоимости. Виды калькуляций.

- По степени и способам регулирования.

- Ценовая политика предприятия. Разработка ценовой стратегии.

- Понятие прибыли и дохода предприятия, методы их расчета. Рентабельность, ее Виды и методы расчета. Пути повышения прибыли и рентабельности на предприятиях.

- Источники финансирования инвестиционной деятельности

- Понятие инновации, инновационный цикл. Государственная поддержка инновационной деятельности.

- Налоговая политика. Принципы налогообложения.

- Налоги и платежи, установленные законодательством: Виды, ставки, объекты налогообложения и сроки уплаты налога в бюджет.

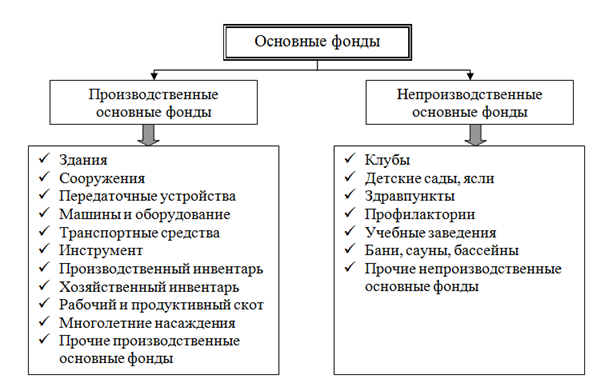

Классификация основных фондов в зависимости от Классификация основных фондов в зависимости от

характера участия в производственно-хозяйственной деятельности

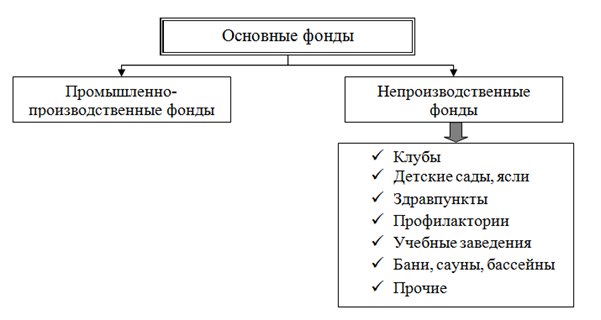

Основные непроизводственные фонды – предметы длительного пользования, обслуживающие в обществе непроизводственное потребление. К ним относятся жилые здания, поликлиники, клубы, санатории, стадионы и т.п., находящиеся на балансе предприятия.

Основные производственные фонды – средства труда (здания, сооружения, машины и оборудование, транспортные средства и др.), с помощью которых изготавливается продукция. Они служат длительный срок, сохраняют в процессе производства свою натуральную форму и переносят свою стоимость на готовый продукт частями по мере износа.

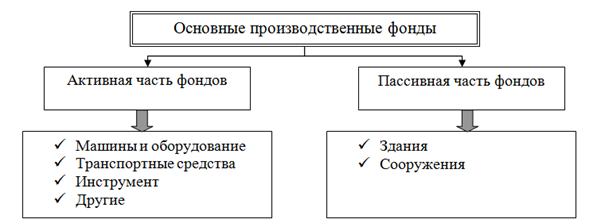

Активные и пассивные основные фонды

Основные производственные фонды делятся на активную и пассивную часть.

Классификация основных производственных фондов в зависимости от роли в производственном процессе Классификация основных производственных фондов в зависимости от роли в производственном процессе

Активные производственные фонды – фонды, которые непосредственно участвуют в процессе производства (прокатный стан, металлорежущие станки и т.д.).

Пассивные производственные фонды – фонды, которые косвенно участвуют в процессе производств (здания и т.д.).

Действующие и бездействующие основные фонды

Классификация основных фондов в зависимости от Классификация основных фондов в зависимости от

степени использования в хозяйственной деятельности

Действующие основные фонды – это основные фонды, находящиеся в эксплуатации.

Бездействующие основные фонды – это фонды временно не используемые, которые могут находиться в запасе или на консервации.

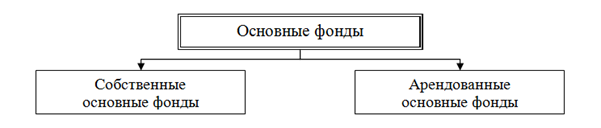

Классификация основных фондов в зависимости от их принадлежности

Классификация основных фондов в зависимости от Классификация основных фондов в зависимости от

их принадлежности

Собственные основные фонды – основные фонды, принадлежащие предприятию (числящиеся на его балансе).

Арендованные основные фонды принадлежат другому хозяйственному субъекту и эксплуатируются временно, при этом на балансе предприятия они не учитываются, а отражаются на забалансовом счете 001 «Арендованные основные средства».

Производственные и непроизводственные основные фонды

Классификация основных фондов в зависимости от Классификация основных фондов в зависимости от

их участия в производственном процессе

Прочие основные фонды

Оргтехника, оборудование систем связи и т.д.

Понятно, что составляющих основных производственных фондов много. И это совершенно не значит, что у каждого предприятия должны быть все. Если говорить о мелких организациях, то может оказаться, что все их основные фонды представлены одной или двумя позициями.

Предприятие может обеспечить себе необходимыми основными фондами разными способами, например:

· приобрести их;

· получить в качестве взноса в уставный капитал;

· взять в аренду;

· приобрести в лизинг.

|