Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Собственное производство и импорт изделий энергетического машиностроения в РоссииСодержание книги

Поиск на нашем сайте

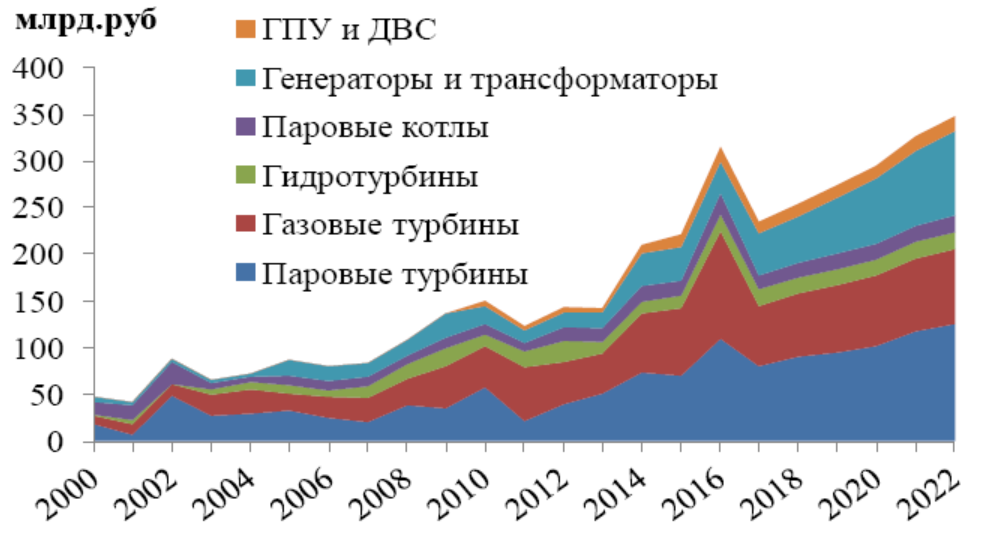

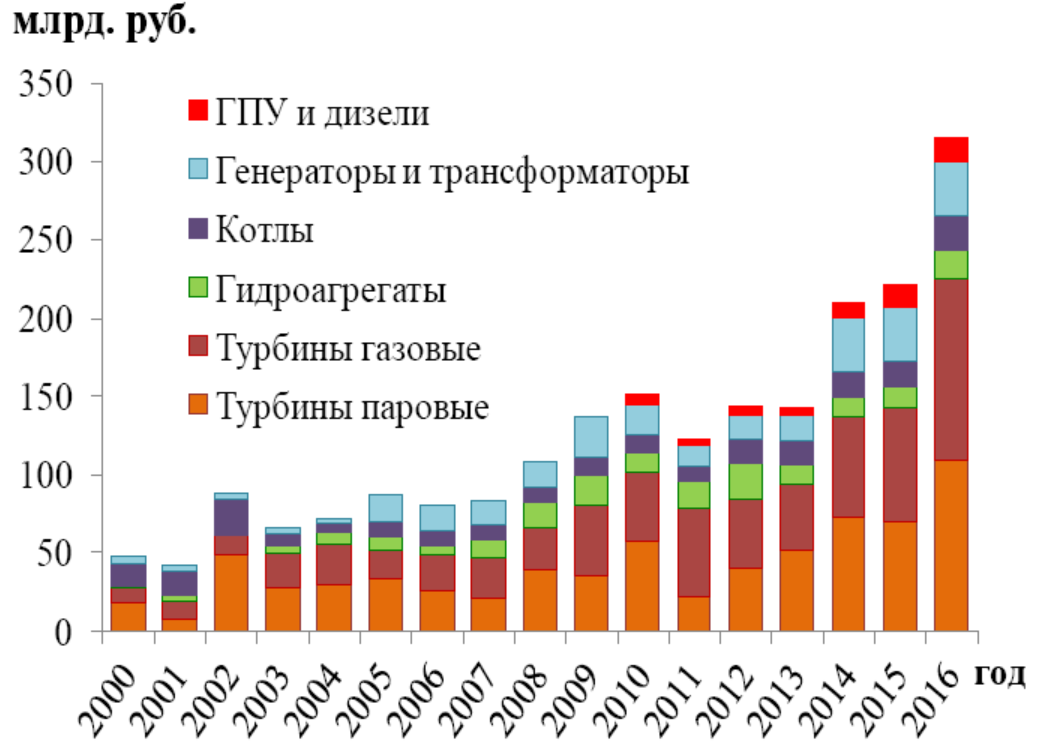

Динамика инвестиций в энергетическое оборудование электроэнергетики в России (без учета вспомогательного оборудования, трубопроводов и систем обеспечения) показывает, что с 2000 года их объем в виде заказов на объекты генерации вырос более чем в 6 раз и составил более 300 млрд. руб. в 2016 году (Рисунок 2.5а) [23]. Необходимо отметить, что скачкообразный рост инвестиций в 2014 году обусловлен практически двукратным увеличением среднегодового курса US долл. (расчеты проведены по обменному курсу). Вместе с тем, наибольшим темпом роста обладает направление газотурбиностроения, где ежегодный прирост за последние 10 лет (2007–2016 гг.) составляет в среднем 9 %, а за последние 5 лет – 12 % в год (Рисунок 2.5б) [23, 24, 25]. Необходимо также отметить заметное увеличение с 2010 года инвестиций в газопоршневые энергетические установки (ГПУ), которые в 2016 году выросли до 16 млрд. руб.

Рисунок 2.5 – Рост инвестиций в энергетическое оборудование: динамика инвестиций в энергетическое оборудование с учетом его типа, млрд. руб. (а); темп прироста инвестиций (б) в газотурбиностроении

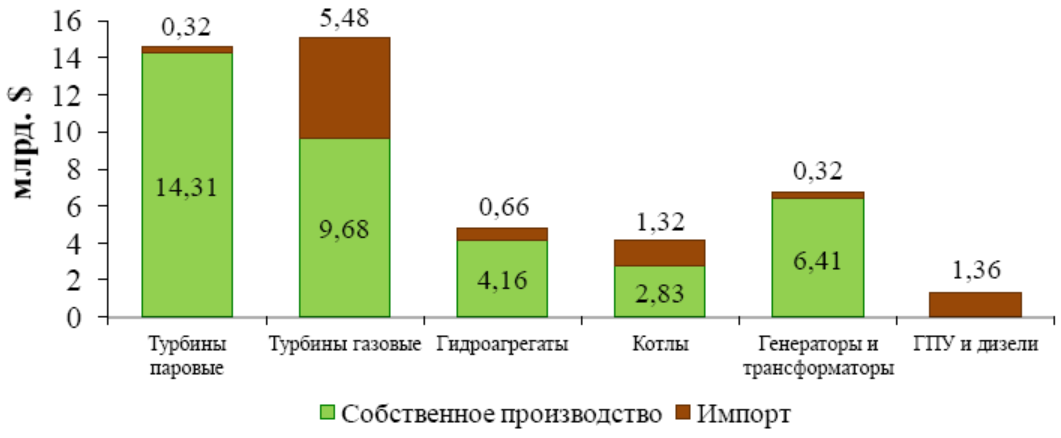

На рынке энергетического машиностроения в России задействованы практически все крупнейшие мировые игроки. Вместе с тем, по данным федеральной таможенной службы (ФТС), доля импорта зависит от вида продукции и за десять лет составляет 20 % от общего объема инвестиций (Рисунок 2.6).

Рисунок 2.6 – Собственное производство и импорт изделий энергетического машиностроения в период 2007-2016 гг.

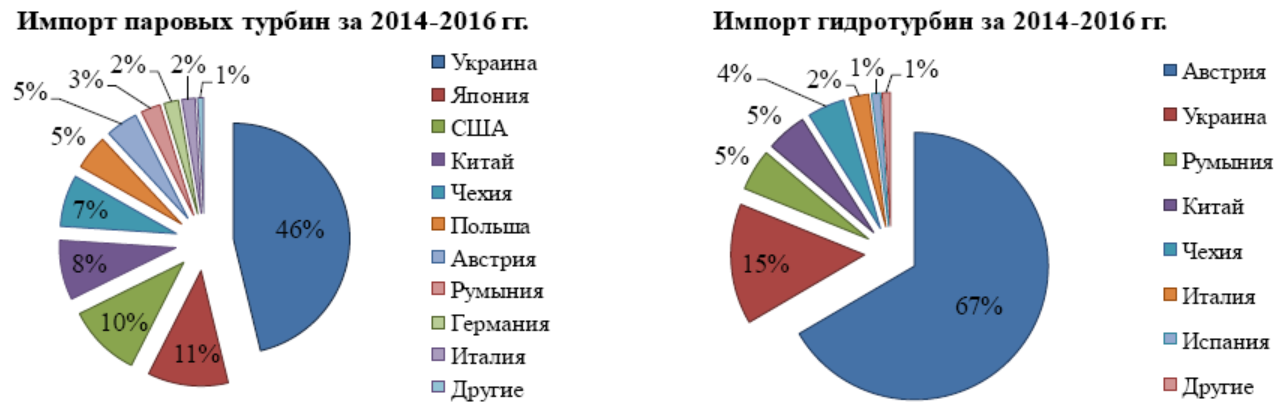

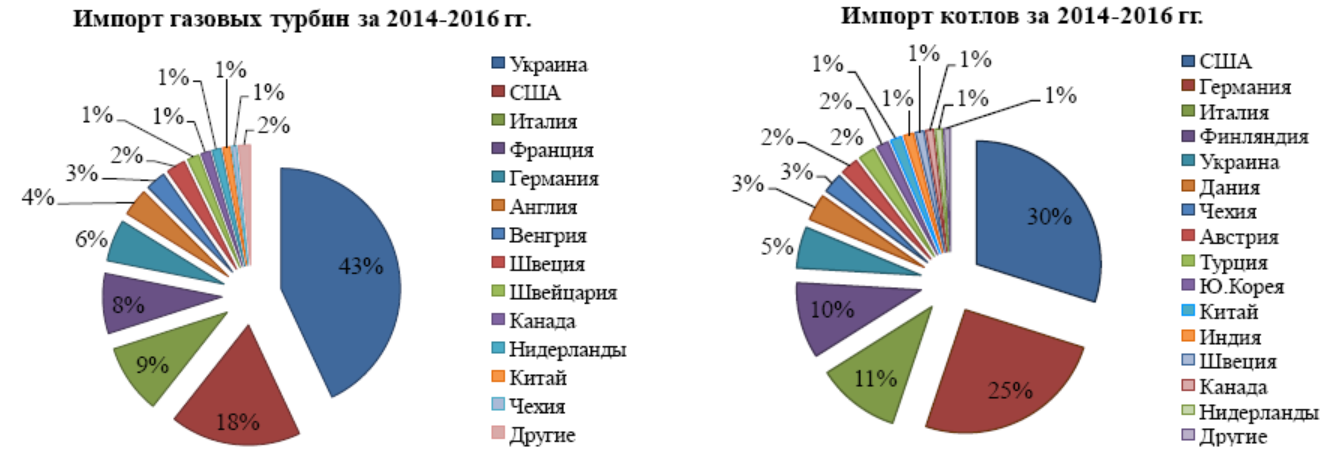

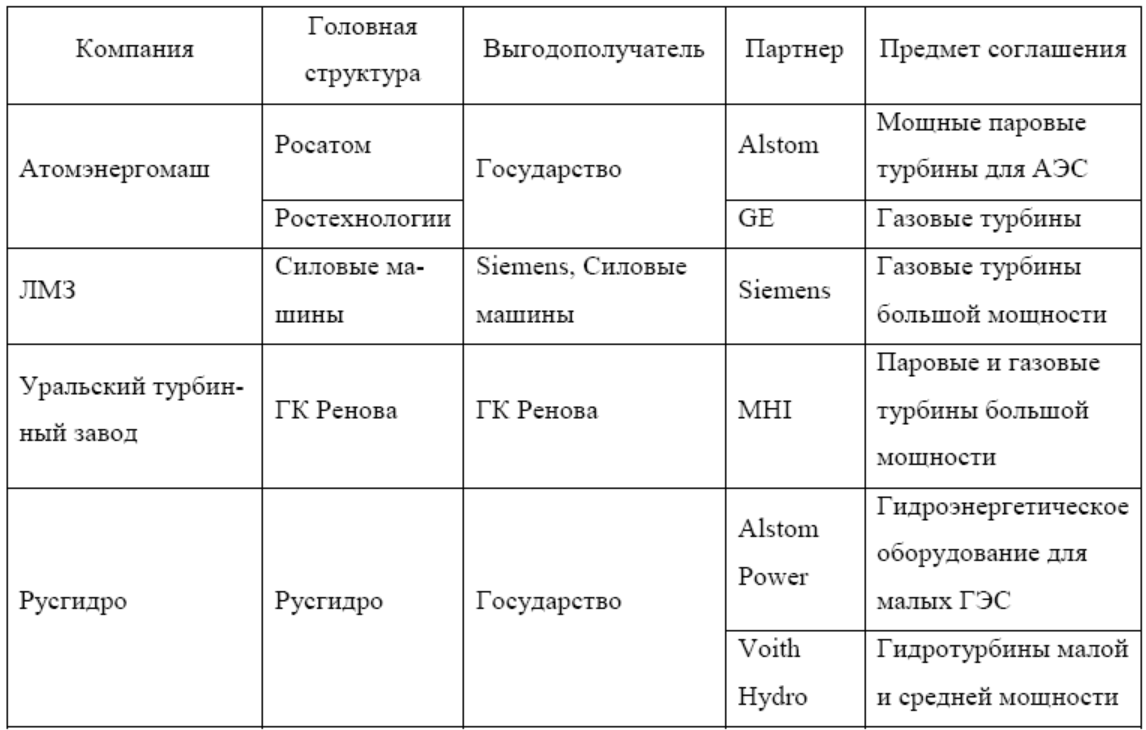

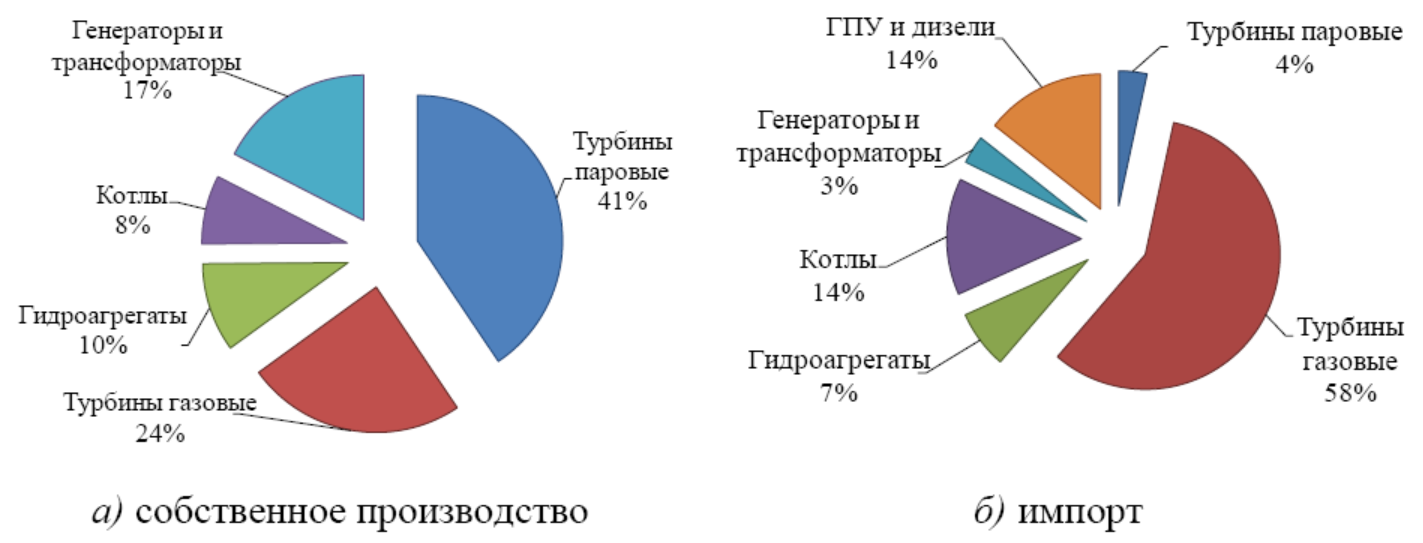

Доля импорта в газотурбиностроении превышает 36 % за тот же период, что объясняется отставанием отечественного производства в данной отрасли техники. Это обстоятельство обусловливает главное отличие в структуре собственного производства и импорта продукции энергетического машиностроения (Рисунок 2.7).

Консолидированный рынок собственного производства за десять лет составляет 1306 млрд. руб. или 37,4 млрд. долл. при расчете по среднегодовому обменному курсу (в годовом выражении это около 5,2% от объема мирового рынка производства без учета услуг). Консолидированный рынок импорта за десять лет составляет 9,46 млрд. долл. Структура стран экспортеров по каждому виду продукции показывает расширение географии поставок энергетического оборудования в Россию в 2016 году (Рисунок 2.8) по сравнению с 2012 годом [26].

Рисунок 2.8 – География поставок продукции энергомашиностроения

Важно отметить, что импорт оборудования включает также поставки лопаток, рабочих колес для гидроагрегатов, деталей и запасных частей. Доля газовых турбин энергетического назначения в общем объеме поставок газотурбинного оборудования не превышает 30%, остальное – турбины приводные, флотские, авиа, газоперекачивающие. Кроме того, в расчетах не учитываются поставки оборудования электрической части электростанций (кроме генераторов и трансформаторов), общего машиностроительного назначения, применяющегося в энергетике и средств автоматики. Их доля в общем объеме поставок за три последних года составила на уровне 300 млн. долл. Программа импортозамещения в области энергетического машиностроения решается путем создания совместных предприятий (Таблица 2.2). Таблица 2.2 – Стратегические партнерства в России [27]

Предполагается, что до 2020 года в России будет изготовлена значительная часть генерирующих мощностей, предусмотренных программой развития энергетики, в рамках работы совместных предприятий.

Результатом прогноза является определение перспективы развития рынка энергомашиностроения в России на ближайшие шесть лет (Рисунок 2.12) [23].

Рисунок 2.12 – Прогноз рынка энергетического машиностроения в России до 2022 года на основе уравнений регрессии и фактических показателей за период 2000-2016 гг.

Из Рисунка 2.12 можно видеть, что после роста 2014 – 2016 годов можно ожидать некоторого спада в 2017 (возможно 2018) году с дальнейшим стабильным ростом на уровне 7 % в год (что подтвердилось позже фактическими данным). Консолидированный рынок в 2022 году составит около 350 млрд. руб., однако, с учетом отклонения математического ожидания и его дисперсии, объем рынка может быть в 1,9 раз больше. Для сравнения, в работе [36] показатель в 317 млрд. руб. предполагается достигнуть лишь к 2030 году. Особо следует отметить, что рассмотренный подход является не альтернативным, а дополнительным к известным методам прогнозирования. Разработанный метод позволяет провести среднесрочную (что важно) оценку развития рынка энергетического машиностроения.

|

||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 198; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.227.250 (0.008 с.) |

Рисунок 2.7 – Структура собственного производства и импорта продукции энергетического машиностроения в РФ

Рисунок 2.7 – Структура собственного производства и импорта продукции энергетического машиностроения в РФ