Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Прогноз развития энергетики Сибири

В качестве примера развития энергохозяйства крупной территории рассматриваются три возможных сценария развития энергетической базы Сибирского федерального округа (СФО) на период до 2030 года [13, 14, 15]: пессимистический, базовый и оптимистический. Под пессимистическим сценарием понимается выход на выработку электроэнергии на уровне 320 млрд. кВтч в год, под базовым – 370 млрд. кВтч в год, под оптимистическим – 430 млрд. кВтч год. Базовый сценарий предполагает удвоение выработки электроэнергии, что обусловлено государственной задачей удвоения внутреннего валового продукта (ВВП). Такая зависимость ВВП от выработки электроэнергии показана П. Л. Капицей [16] и характерна для развивающихся экономик. Требуемые установленные мощности, с учетом вновь вводимых, и разделением на ТЭЦ и КЭС, в зависимости от сценариев представлены в Таблице 1.2. Таблица 1.2 – Генерирующие мощности СФО для разных сценариев

Под «старыми» в данном случае понимаются генерирующие мощности, которые на расчетный момент не выработали ресурс и не подлежат замене, под «новыми» – все вновь вводимые мощности с учетом замены выработавших ресурс и обеспечивающие повышение КПД производства. Доля последних в СФО составляет около 50 %. При проведении оценок учтено, что увеличение генерирующих мощностей обеспечивается за счет ТЭЦ в соответствии с перспективным графиком тепловых нагрузок, в дальнейшем – за счет ввода мощностей КЭС. Использование газа, как наиболее чистого в экологическом плане топлива, в первую очередь ориентировано на ТЭЦ. Учитывая неопределенность в топливном балансе Сибири, связанную с возможностями поставок газа в регион, анализ вариантов топливоиспользования для различных сценариев ведется в условиях изменения доли газа в топливном балансе. Общая потребность в органическом топливе в зависимости от сценариев составляет 76…112 млн. т у.т (Рисунок 1.17). Можно видеть очевидное увеличение потребности в топливе в зависимости от увеличения выработки электроэнергии (сценариев), и, столь же очевидное, снижение потребности в топливе при увеличении доли газа в топливном балансе, связанное с переходом на более эффективные парогазовые технологии.

Рисунок 1.17 – Потребность в органическом топливе для различных сценариев развития энергетики Сибири

Следует отметить, что по действию экологических ограничений и ограничений по техническому водоснабжению возможны два варианта развития структуры генерирующих мощностей ТЭС СФО. Первый вариант – размещение всех вновь вводимых мощностей в фактическом ареале функционирования с использованием социальной и производственной инфраструктуры действующих ТЭС. В этом случае требуется увеличение капиталовложений на обеспечение ТЭС природоохранными системами и системами технического водоснабжения с вентиляторными градирнями. Второй вариант – вынос вновь вводимых генерирующих мощностей в новый ареал функционирования, с отсутствием фоновых загрязнений окружающей среды, в территории с достаточным количеством воды для обеспечения систем технического водоснабжения. В этом случае потребуется создание социально-производственной инфраструктуры. Во всех случаях необходимо учитывать возможности смежных производств по выпуску продукции энергетического машиностроения, а также ограничения по надежности энергоснабжения, выбросу парниковых газов, транспортные, кадровые и инвестиционные.

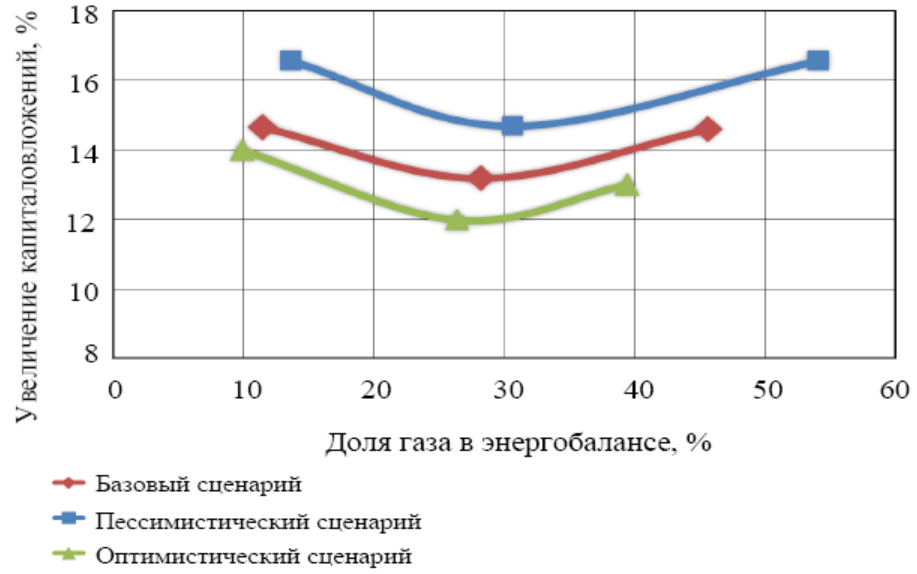

В соответствии с [17] известно, что укрупненно затраты в смежные производства (сопряженные затраты) можно оценить на уровне 40 % от основных фондов ТЭС. Ограничения, связанные с надежностью энергоснабжения обусловливают увеличение генерирующих мощностей за счет необходимости резервирования. При обеспечении нормативного показателя надежности 0,99, минимальный необходимый резерв для перспективной структуры энергетики СФО находится на уровне 4,5…6,5 ГВт и обеспечивается при доле газа в топливном балансе на уровне 27…30 %. Резервирование установленной мощности увеличивает капиталовложения во всех сценариях (Рисунок 1.18). При увеличении доли угля в топливном балансе (газа менее 20…30 %), резервирование мощности растет из-за меньшей структурной надежности угольных технологий, имеющих последовательную структуру (у газовых – последовательно-параллельная). При росте доли газа более 25…30 % на надежность начинает влиять отсутствие угольного склада и запаса топлива, что также ведет к увеличению резервных мощностей.

Совокупность транспортных ограничений для всех сценариев выражается стоимостью т у.т франко-бункер энергоблока. Конечная стоимость т у.т франкобункер энергоблока по разным оценкам может в 2030 году составлять 20…45 долл./т у.т в зависимости от плеча доставки. Цена на газ зависит от многих факторов – объемов его добычи, соотношения между экспортом и внутренним потреблением, объема импорта среднеазиатского газа, стоимости транспорта и т.п. Цена на газ по прогнозным оценкам к 2030 году будет составлять в среднем 90…115 долл./1000 куб. м для всех групп потребителей. Ограничения по техническому водоснабжению обусловлены дефицитом воды в первую очередь в территориях расположения ГРЭС. Данный дефицит связан с естественным пополнением территории водой, которая может быть собрана с единицы площади в единицу времени (модуль стока) [18] и обусловливает необходимость применения вентиляторных градирен для вновь вводимых генерирующих мощностей в районах расположения указанных сибирских ГРЭС (при сохранении ареала функционирования). Это вызывает увеличение затрат в оборудование до 1,2 % абс. от капиталовложений во вновь вводимые ТЭС. Структура вновь вводимых генерирующих мощностей ТЭС СФО с учетом территориального разделения представлена на Рисунке 1.19. Хозяйствующие субъекты представлены на момент реформирования РАО ЕЭС с выделением ТГК и ОГК. При вводе большого количества новых генерирующих мощностей следует учитывать, что потребуется увеличение профессионально подготовленных специалистов. В то же время структура образования РФ перешла на ступенчатую систему подготовки специалистов – средне-специальная ( 1 год); среднетехническая ( 3 года); высшая. Высшая имеет две ступени подготовки – бакалавр (4 года) и магистр (6 лет), первая из которых оказывается маловостребованной на существующем рынке труда.

Рисунок 1.19 – Структура вновь вводимых мощностей ТЭС СФО с учетом территориального разделения

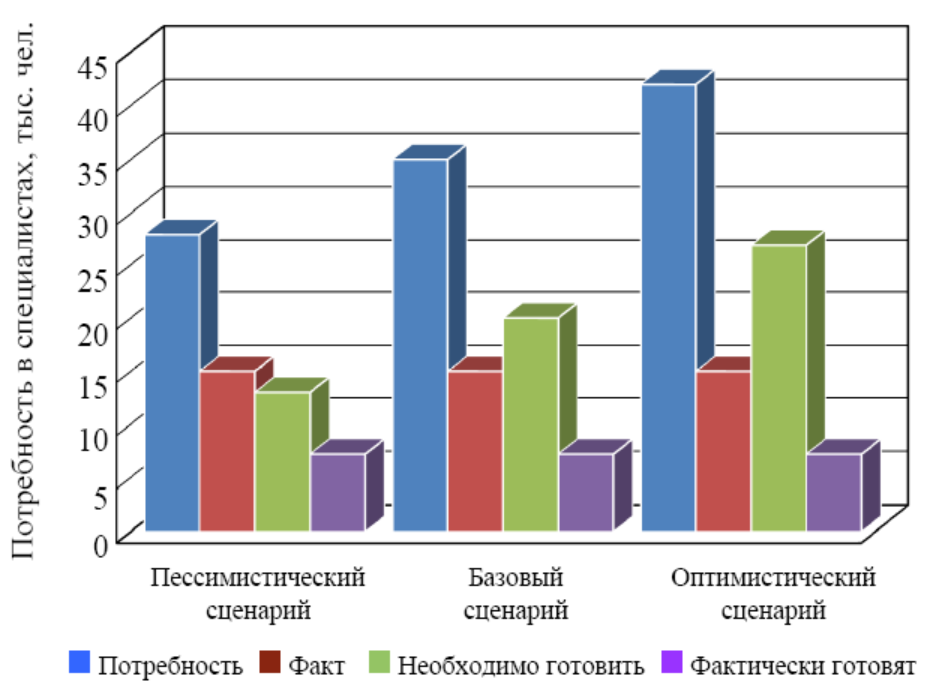

Структура штатного персонала некоторых генерирующих АО-энерго Сибири составляет 0,96…1,66 чел./МВт. Специалистов с высшим образованием в этих компаниях от 30 до 60 %, а людей, подходящих к пенсионному возрасту – более 50 % (по официальным данным энергокомпаний). Развитие электроэнергетики Сибири потребует к 2030 году дополнительного привлечения штатного персонала. С учетом данных РАО «ЕЭС России» к 2030 году и ранее около половины сотрудников достигнут пенсионного возраста и к 2030 году в штатах ТЭС СФО останется ~ 15 тыс. чел с высшей профессиональной подготовкой, а потребность в квалифицированных кадрах составит (по пессимистическому / базовому / оптимистическому сценариям) 28 / 35 / 42 тыс. чел. (при штатном коэффициенте 1,1 чел./МВт). Требуемое количество специалистов-инженеров и бакалавров и возможности их подготовки в ВУЗах Сибирского федерального округа к 2030 году отражено на Рисунке 1.20.

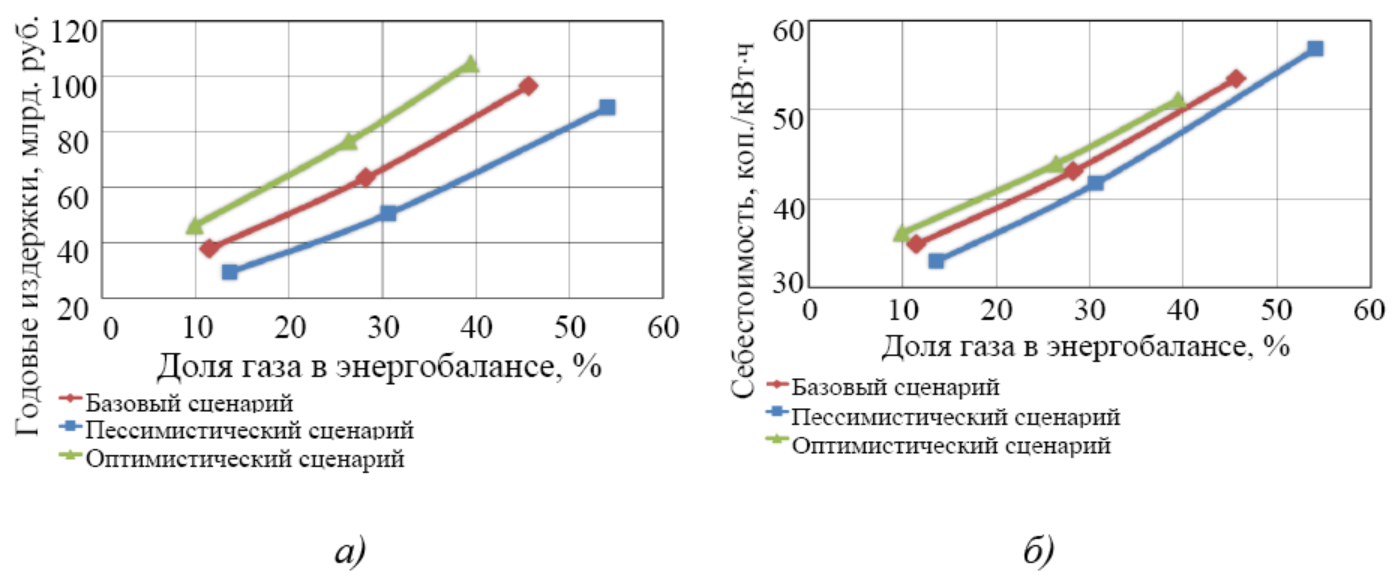

Капиталовложения в базовый сценарий оцениваются на уровне 1300 млрд. руб.. с отклонением примерно в 25…30 % для пессимистического и оптимистического сценариев. Совокупность годовых издержек составляет 80…180 млрд. руб.. без учета дополнительных затрат в природоохранные системы, резерв, системы технического водоснабжения, социальную инфраструктуру и затрат в электрические сети. Себестоимость электроэнергии составит 27…37 коп./кВтч. В условиях увеличения стоимости топлива (в первую очередь – газа) происходит увеличение издержек на топливо, а следовательно и себестоимости продукции до 35…55 коп./кВтч (Рисунок 1.21 б).

Можно отметить, что увеличение себестоимости принципиально может быть компенсировано за счет отпуска вторичной продукции (в рамках работы энерготехнологичеких производств) в виде синтез-газа, метанола, водорода, продукции переработки загрязняющих веществ и др. Однако, организация данных производств потребует дополнительных капиталовложений, маркетинговых исследований по рынкам сбыта такой продукции, и в настоящей работе не учтена. Одновременно необходимо отметить, что увеличение КПД технических решений также приведет к снижению себестоимости за счет снижения расходов топлива установками. С учетом того, что региональный баланс содержит два вида топлива (что, в целом, характерно для многих территорий России) следует обратить внимание на повышение эффективности использования каждого вида топлива.

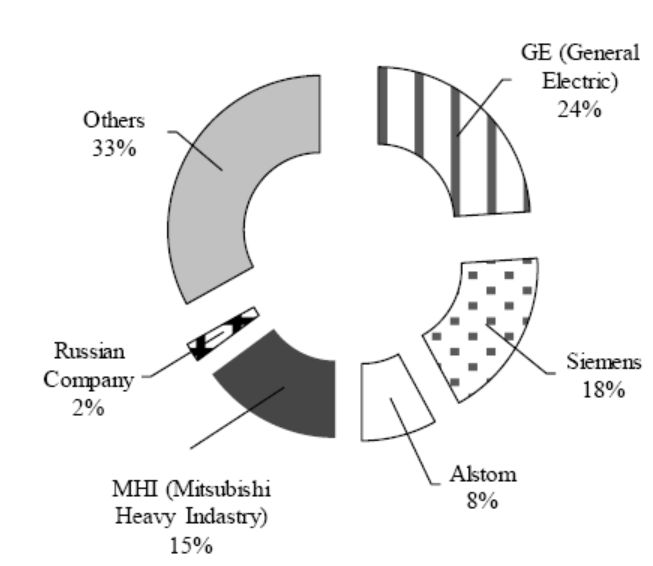

Лекция 20 Структура и объем мирового рынка энергетического машиностроения По данным РБК (РосБизнесКонсалтинг)1 доля российских компаний на мировом рынке энергетического машиностроения составляет около 2 % (Рисунок 2.1). В то же время в 2016 году 4 % от всех установленных генерирующих мощностей в мире работало на оборудовании, произведенном ОАО «Силовые машины» (Рисунок 2.2).

Рисунок 2.1 – Структура мирового рынка энергетического машиностроения

Рисунок 2.2 – Структура установленных генерирующих мощностей в мире (данные компании ОАО «Силовые машины») Объем мирового рынка генерирующего оборудования составляет около 140…160 млрд. долл./год. Годовой объем вводов находится на уровне 150…170 ГВт, при этом половину и больше составляет «зеленая энергетика». 1 URL: https://www.rbc.ru

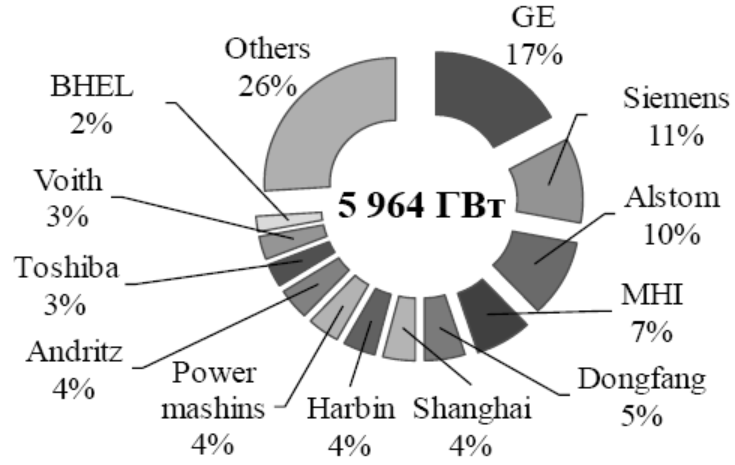

Например, в 2015 году из 153 ГВт, введенных в мире, 64 ГВт составили ветряные и 57 ГВт солнечные энергетические установки [19]. Следует отметить, что около 50 % годового рынка приходится на сервисные услуги, то есть 70…80 млрд. долл.. Суммарный объем шести крупнейших игроков находится на уровне 100 млрд. долл./год (Рисунок 2.3). Три японские компании имеют более 25 % мирового рынка генерирующего оборудования, а самая крупная компания в мире General Electric (GE) – примерно 18 %. Любопытно отметить, что три игрока из Китая Shanghai, Dongfang и Harbin имеют долю на уровне 6 млрд. долл. в год, что обеспечивает около 4 % мирового рынка продаж генерирующего оборудования.

На мировом рынке газотурбинного машиностроения 97 % занимают 13 компаний (Рисунок 2.4), в том числе две из бывшего СССР, а именно – российская компания Joint Stock Company Leningradsky Metallichesky Zavod (ОАО «ЛМЗ», около 1% рынка) и Zorya (Государственное предприятие «Научнопроизводственный комплекс газотурбостроения «Зоря-Машпроект»», Украина, около 2 % рынка).

Консолидированный мировой рынок энергетических газовых турбин за период 2006 – 2015 гг. составил 143 млрд. долл., в том числе ГТУ с установленной единичной мощностью выше 180 МВт – более 62 млрд. долл. (43,6 %); с установленной единичной мощностью 125…180 МВт – 31,2 млрд. долл. (21,8 %); с установленной единичной мощностью 60…125 МВт – 13,25 млрд. долл. (9,3 %). Всего в количественном выражении в мире эксплуатируется около 1,5 тыс.яч энергетических газовых турбин, в том числе средних мощностей более 54 %. Столь высокая доля газовых турбин мощностью 60…125 МВт обусловлена их возможностями по обеспечению покрытия пиков графиков нагрузок.

|

||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 84; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.38.125 (0.014 с.) |

Рисунок 1.18 – Доля капиталовложений в «резерв» в зависимости от доли газа в энергобалансе для разных сценариев

Рисунок 1.18 – Доля капиталовложений в «резерв» в зависимости от доли газа в энергобалансе для разных сценариев

Рисунок 1.20 – Потребность в бакалаврах и инженерах в зависимости от сценариев (без учета проектных энергетических организаций и смежных производств)

Рисунок 1.20 – Потребность в бакалаврах и инженерах в зависимости от сценариев (без учета проектных энергетических организаций и смежных производств) Рисунок 1.21 – Издержки на топливо (а) и себестоимость электроэнергии (б)

Рисунок 1.21 – Издержки на топливо (а) и себестоимость электроэнергии (б)

Рисунок 2.3 – Объем годового рынка энергетического машиностроения

Рисунок 2.3 – Объем годового рынка энергетического машиностроения Рисунок 2.4 – Структура рынка газотурбинного машиностроения

Рисунок 2.4 – Структура рынка газотурбинного машиностроения