Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Маркетинговий аналіз і аудит

Стратегічний аналіз і аудит охоплює збір найважливішої інформації про діяльність компанії. Ця інформація містить відомості, які використовуються при розробці конкретних цілей і стратегій бізнесу. Аудит складається з двох основних частин: внутрішнього і зовнішнього аудита. Зовнішній аудит, чи аудит маркетингового середовища, досліджує макросередовище і середовище задач компанії. Внутрішній аудит досліджує всі аспекти діяльності компанії. Він охоплює весь «ланцюг цінностей», описаний Майклом Портером. Він включає всі основні операції, що здійснюються в процесі руху товарів і послуг через організації: матеріально-технічне постачання, виробництво, відправлення продукції, продаж, маркетинг і після продажне обслуговування. Додатково до перерахованих процесів, аудит поширюється на так звану підтримуючу діяльність компанії, від якої залежить основна діяльність компанії: підписання контрактів по закупівлях, розвиток технологій, управління персоналом та інфраструктуру організації. Усе це знаходиться за рамками традиційної маркетингової діяльності, але маркетингова стратегія залежить від усіх перерахованих складових. Вивчення фінансових звітів є основним моментом для розуміння поточного положення компанії й особливостей її розвитку. Звіт про результати господарської діяльності і баланс підприємства – два основних фінансових документи компанії. Баланс показує активи і пасиви компанії, власний капітал на визначену дату. Звіт про результати господарської діяльності (іноді його називають звітом про прибутки і збитки, чи звітом про доходи компанії) з погляду маркетингової інформації є більш важливим. Він показує рівень продажів, витрати на виробництво і реалізацію товарів за визначений період часу. Зіставляючи час від часу ці звіти за різні періоди, фірма може помітити позитивні і негативні тенденції і вжити відповідних заходів. SWOT-аналіз – наймогутніший методологічний інструмент, що дозволяє здійснювати повний аудит маркетингової й іншої діяльності компанії. Він дозволяє виявити сильні і слабкі сторони організації, можливості і погрози (strength, weaknesses, opportunities and threats) при проведенні стратегічного аудита. Після проведення аудита накопичується велика кількість інформації різного ступеня важливості і надійності. SWOT-аналіз очищає дану інформацію і виділяє найбільш важливі результати внутрішнього і зовнішнього аудита. Невелика кількість опорних пунктів дозволяє компанії зосередити на них свою увагу.

SWOT-аналіз структурно складається з наступних частин: · можливості; · загрози; · сильні сторони компанії; · слабкі сторони компанії. При складанні розділу «можливості і загрози» менеджер з маркетингу повинний визначити основні загрози і можливості, що очікують компанію в майбутньому. Призначення цього розділу – спробувати заздалегідь вгадати події, що можуть вплинути на діяльність компанії. Менеджеру варто перелічити всі загрози і можливості, які він тільки здатний уявити. При розгляді джерел можливостей і загроз варто врахувати усі фактори макросередовища компанії: · політико-правове середовище; · демографічне середовище; · економічне середовище; · соціально-культурне середовище; · технологічне і природне середовище. Не всі загрози вимагають однакової уваги чи занепокоєння – менеджерам компанії варто оцінити імовірність кожної загрози і потенційну небезпеку, що вона представляє. Тому керівник повинний зосередити увагу на найбільш ймовірних і небезпечних загрозах і заздалегідь підготувати план їхньої нейтралізації. Можливості виникають, коли тенденції зміни середовища сприяють використанню сильних сторін організації. Менеджерам фірми варто оцінити кожну можливість на предмет її потенційної привабливості й імовірності досягнення успіху. Компаніям рідко надаються ідеальні можливості, які цілковито відповідають їх цілям і ресурсам. Реалізація можливостей сполучена з ризиком. При оцінці можливостей менеджери повинні вирішити, чи виправдує очікувана вигода потенційний ризик. У залежності від сильних сторін компанії та й сама тенденція розвитку може для компанії бути як загрозою, так і можливістю. Сильні і слабкі сторони в SWOT-аналізі зовсім не припускають перерахування всіх особливостей компанії, а лише тих, що відносяться до ключових факторів успіху. Занадто довгий список приведе до неясності і розпливчастості і відведе від того, що є дійсно важливим. Сильні і слабкі сторони компанії – визначення відносні, а не абсолютні. Добре бути сильним у чому-небудь, але якщо конкуренти в цьому сильніше, це стане слабкою стороною компанії.

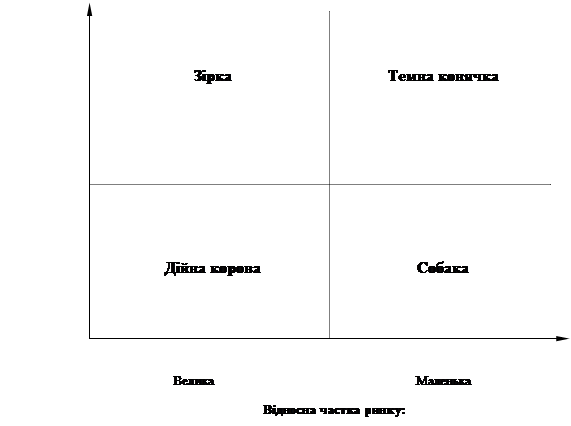

Сформулювавши місію компанії та наявні задачі, керівництво повинне спланувати свій бізнес-портфель – набір видів діяльності і товарів, якими буде займатися компанія. Гарним вважається той бізнес-портфель, що оптимальним образом пристосовує сильні і слабкі сторони компанії до можливостей середовища. Компанії потрібно, по-перше, проаналізувати наявний в неї бізнес-портфель і вирішити, на які напрямки діяльності направити більше чи менше інвестицій (чи не направляти зовсім), і, по-друге, розробити стратегію росту для включення в портфель нових товарів чи напрямків діяльності. Аналіз бізнесу-портфеля компанії повинний допомогти менеджерам оцінити поле діяльності компанії. Компанія повинна прагнути вкладати кошти в більш прибуткові області своєї діяльності і скорочувати збиткові. Першим кроком керівної ланки при аналізі бізнесу-портфеля є виявлення ключових напрямків діяльності, що визначають місію компанії. Їх можна назвати стратегічними елементами бізнесу. Стратегічний елемент бізнесу (СЕБ) – це напрямок діяльності компанії, що має власні місії і задачі, діяльність якого можна планувати незалежно від інших напрямків. СЕБ може бути підрозділом компанії, товарною групою чи, навіть, окремим товаром чи торговою маркою. На наступному етапі аналізу бізнесу-портфеля керівництво повинне оцінити привабливість різних СЕБ і вирішити, якої підтримки заслуговує кожне з них. У деяких компаніях це відбувається неформально в процесі роботи. Керівництво вивчає сукупність напрямків діяльності та товарів компанії і, керуючись здоровим глуздом, вирішує, скільки кожний СЕБ повинен приносити й одержувати. Інші компанії використовують формальні методи для планування портфеля. Формальні методи можна назвати більш точними і ґрунтовними. Серед найбільш відомих і вдалих методів аналізу бізнесу-портфеля за допомогою формальних методів можна назвати наступні: · метод компанії Boston Consulting Group (BCG); · метод компанії General Electric (GE). Метод BCG заснований на принципі аналізу матриці зріст/частка ринку. Цей метод планування портфеля, що оцінює СЕБ компанії з погляду темпів зростання їхнього ринку і відносної частки цих елементів на ринку. СЕБ поділяються на «зірок», «дійних корів», «темних конячок» і «собак» (див. рис. 1.3). Вертикальна вісь на рис. 1.3, темпи росту ринку, визначає міру привабливості ринку. Горизонтальна вісь, відносна частка ринку, визначає міцність положення компанії на ринку. При розподілі матриці зріст/частка ринку на сектори можна виділити чотири типи СЕБ.«Зірки». Швидко розвиваються напрямки діяльності, товари, що мають велику частку ринку. Вони вимагають звичайно могутнього інвестування для підтримки свого росту. Згодом їхній ріст сповільнюється, і вони перетворюються в «дійних корів».

Рис. 1.3. Матриця зріст/частка ринку, побудована за методом BCG «Дійні корови». Напрямки діяльності чи товари з низькими темпами росту і великою часткою ринку. Цим стійким процвітаючої СЕБ для утримання їхньої частки ринку потрібно менше інвестицій. При цьому вони приносять високий дохід, що компанія використовує для сплати своїх рахунків і для підтримки інших СЕБ, що вимагають інвестування.

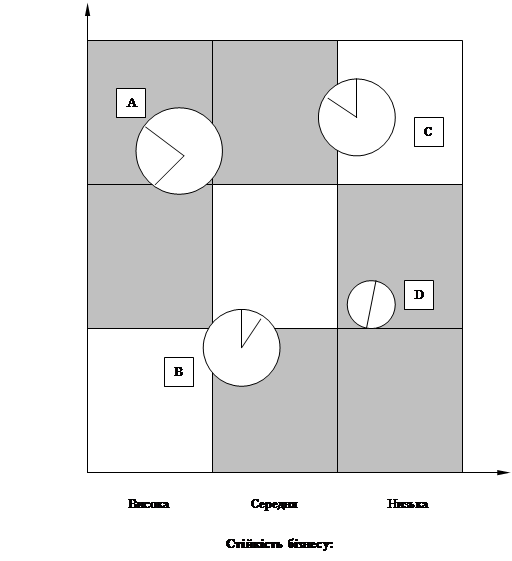

«Темні конячки». Елементи бізнесу, що мають невелику частку швидко зростаючих ринків. Вони вимагають великої кількості ресурсів навіть для підтримання своєї частки ринку, не кажучи вже про її збільшення. Керівництву варто ретельно продумати, яких «темних конячок» варто перетворити в «зірки», а які поетапно ліквідувати. «Собаки». Напрямки діяльності і товари з низькою швидкістю росту і невеликою часткою ринку. Вони можуть приносити достатній доход для підтримки самих себе, але не обіцяють стати більш серйозними джерелами доходу. Кожен СЕБ виноситься на дану матрицю пропорційно його частки у валовому доході компанії. Після класифікації СЕБ компанія повинна визначити роль кожного елемента в майбутньому. У відношенні кожного СЕБ можна застосувати одну з чотирьох стратегій. Компанія може збільшить інвестиції в який-небудь елемент бізнесу, щоб відвоювати для нього частку ринку. Або вона може інвестувати рівно стільки, скільки потрібно для збереження частки СЕБ на поточному рівні. Вона може викачувати ресурси із СЕБ, вилучаючи його короткострокові грошові ресурси протягом визначеного проміжку часу, не зважаючи на віддалені наслідки. Нарешті, вона може вилучити капіталовкладення із СЕБ, продавши його чи приступивши до поетапної ліквідації, і використати вивільнені ресурси в іншім місці. З часом СЕБ змінює своє положення в матриці зріст/частка ринку. У кожного СЕБ свій життєвий цикл. Багато СЕБ починають як «темні конячки» і при сприятливих обставинах переходять у категорію «зірок». Пізніше, по мірі уповільнення зростання ринку, вони стають «дійними коровами» і, нарешті, наприкінці свого життєвого циклу вгасають чи перетворюються в «собак». Компанії необхідно безупинно вводити нові товари і види діяльності, щоб частина з них ставала «зірками», а потім і «дійними коровами», які допомагають фінансувати інші СЕБ. Компанія General Electric запропонувала комплексний метод планування бізнесу-портфеля за назвою матриця стратегічного планування бізнесу (див. рис. 1.4). Так само як і в методі BCG, у ньому використовується матриця з двома осями: вертикальна представляє привабливість галузі, а горизонтальна – стійкість компанії в даній галузі. Як показано на рисунку, кращі напрямки діяльності пов'язані з галузями з високою привабливістю, у якій компанія має сильну позицію.

У методі GE як фактори привабливості галузі, крім темпів зростання ринку, враховуються й інші моменти. Розроблено спеціальний комплекс привабливості галузі, обумовлений на основі розміру ринку, темпів зростання ринку, коефіцієнта прибутковості в галузі, ступеня конкуренції, сезонності і циклічності попиту, структури витрат у галузі. Усі ці фактори, оцінені кількісно, і складають індекс привабливості галузі. Для оцінки стійкості бізнесу в методі GE також використовується спеціальний індекс, а не простий показник відносної частки ринку. Індекс стійкості бізнесу відбиває такі фактори, як відносна частка компанії на ринку, конкурентноздатність ціни, якість товару, знання покупців і ринку, ефективність збуту і переваги місця розташування. Ці фактори кількісно оцінюються і поєднуються в індекс стійкості бізнесу, що дозволяє оцінити стійкість як високу, середню чи низьку. Сітка розділена на три зони. Осередку у верхній лівій частині – це стійкі СЕБ, у які компанії варто збільшувати обсяг капіталовкладень і розширювати виробництво. Осередку, розташовані на діагоналі, показують СЕБ із середнім рівнем загальної привабливості. Три осередки в нижньому правому куті представляють СЕБ з низькою загальною привабливістю. Компанії варто серйозно подумати про застосування до цим СЕБ тактики перерозподілу чи ресурсів про повне вилучення капіталовкладень.

Кола позначають СЕБ компанії; розміри кіл пропорційні частці у галузі, в яких дані СЕБ є конкурентноздатними. Сегменти усередині кіл позначають частку ринку кожного СЕБ. Рекомендується також відображати в матриці плановані положення СЕБ. Причому, робити це можна як при незмінній стратегії, так й у випадку її зміни. При порівнянні реальної і планованої матриць керівництво зможе вчасно виявити майбутні проблеми чи можливості, Аналіз бізнес-портфеля компанії також повинний запобігти вкладанню грошей у ринки, що здаються привабливими, однак насправді не мають стійкості. Методи BCG, GE і інші матричні методи кардинально змінюють процес стратегічного планування. Однак у цих методів є істотні обмеження. На їхнє застосування іде багато сил, часу і засобів. Для керівництва може виявитися складно визначити границі СЕБ і оцінити кількісно їхню частку на ринку і темпи росту. Крім того, ці методи зосереджують увагу на класифікації поточних напрямків активності, але мало допомагають у плануванні майбутньої діяльності. Формальні методи планування й аналізу можуть також призвести до того, що компанія буде прагнути розвиватися в основному за рахунок збільшення своєї частки ринку чи за рахунок освоєння більш привабливих нових ринків. Роблячи таким чином, багато компаній входять у невластиві для себе нові напрямки бізнесу, що швидко розвиваються, та якими вони не вміють керувати. Низка компаній відмовляється від формальних методів на користь інших, більш гнучких, однак більшість фірм залишаються переконаними прихильниками стратегічного планування.

Маркетинговий аудит – це систематичне, усебічне вивчення діяльності, середовища, цілей і стратегій компанії для виявлення проблем і можливостей компанії. Керувати маркетинговими функціями досить складно, навіть якщо маркетологу доводиться мати справи тільки з контрольованими змінними маркетингового комплексу, описаного в розділі 1.4. Реальність же набагато складніша. Компанія здійснює свою діяльність у складному маркетинговому середовищі, що складається і з неконтрольованих факторів, з якими компанії приходиться миритися. Середовище, з одного боку, надає можливості, а з іншого боку – таїть загрози. Компанія повинна ретельно і безупинно аналізувати дане середовище, щоб вчасно уникнути загроз і реалізувати можливості. У таблиці 1.1 наведені всі питання маркетингового аудита, що повинні бути в зоні постійної уваги маркетингового відділу компанії. Таблиця 1.1. Питання маркетингового аудита.

Продовження табл. 1.1.

Продовження табл. 1.1.

Продовження табл. 1.1.

Маркетинговий аудит – це не разовий захід, а постійний і безупинний процес, що поставляє інформацію про стан всіх елементів системи маркетингу на підприємстві та про ринки.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 104; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.86.134 (0.029 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рис. 1.4. Матриця стратегічного планування General Electric

Рис. 1.4. Матриця стратегічного планування General Electric