Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Контроль за здійсненням маркетингових заходів

Оскільки при здійсненні планів маркетингу виникає безліч несподіванок, відділу маркетингу необхідно вести постійний контроль за ходом їхнього виконання. Системи маркетингового контролю потрібні для того, щоб бути впевненим в ефективності й ефектності діяльності компанії. Контроль маркетингу – процес кількісного визначення й аналізу результатів реалізації маркетингових стратегій і планів, а також здійснення корегуючих дій для досягнення поставлених цілей. В даний момент велика частина компаній практикують три типи маркетингового контролю: · контроль за виконанням річних планів; · контроль прибутковості; · стратегічний контроль. Типи маркетингового контролю в порівнянні розглянуті в таблиці 1.4. Таблиця 1.4. Порівняльна характеристика типів маркетингового контролю.

Продовження таблиці 1.4.

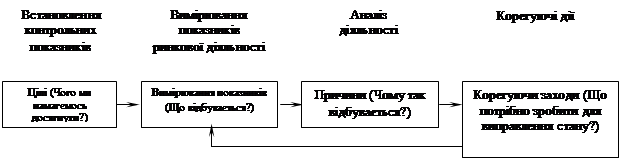

Ціль контролю за виконанням річних планів – переконатися, чи дійсно компанія вийшла на заплановані на конкретний рік показники валового доходу, прибутковості та інші цільові параметри. Контроль цього типу містить у собі чотири етапи (див. рис. 1.12). По-перше, керівництво повинне закласти в річний план контрольні показники в розбивці по місяцях і (чи) кварталам. По-друге, необхідно організувати вимірювання показників ринкової діяльності фірми. Для цього використовуються інструменти фінансової, бухгалтерської й управлінської звітності компанії. По-третє, необхідно виявляти причини невідповідності планових і реальних показників діяльності. По-четверте, керівництво компанії повинне вживати заходів по корегуванню діяльності фірми і ліквідації розриву між поставленими цілями і досягнутими результатами.

Аналіз можливостей збуту полягає у вимірах і оцінці фактичних продажів і валового доходу в зіставленні з плановими. Джерелом інформації може служити маркетингові звіти підрозділів чи збуту дані бухгалтерської звітності.

Особливу увагу варто приділити прийомам і методам контролю за виконанням планів. Однак, аналіз можливостей збуту ще не дозволяє судити про ринкове положення фірми. Для цього власний валовий доход необхідно зіставити з аналогічним показником конкурентів у процесі проведення аналізу частки ринку. Тенденція зміни обсягів валового доходу і його темпи можуть не збігатися зі середньо ринковими і даними конкурентів. Джерелами даної інформації можуть бути дані державної статистичної звітності, дані маркетингових досліджень і інші джерела комерційної інформації. Після аналізу ринкових показників необхідно з'ясувати кількість ресурсів, що витрачатися на досягнення отриманих результатів. Інструментом цього типу контролю служить аналіз співвідношення між витратами на маркетинг і збутом. Причому, бажаним є одержання аналогічних даних в основних конкурентів. Основними внутрішніми джерелами служать маркетингові звіти, а зовнішніми – дані комерційної розвідки й аудита витрат на рекламу і маркетинг конкурентами. Сприятлива картина, отримана в результаті проведення трьох попередніх етапів, може бути значно відкоригована в результаті спостереження за відношенням клієнтів. Основними інструментами, застосовуваними на цьому етапі контролю, є маркетингові дослідження, система клієнтських скарг і пропозицій, споживчі панелі й опитування клієнтів. Коригувальні дії, що починаються в процесі здійснення маркетингового контролю, носять, як правило, тактичний характер. Однак, варто пам'ятати, що багато рішень стратегічного характеру спочатку виглядають як поточні чи тимчасові. Перед прийняттям тих чи інших коригувальних дій варто зробити спробу планування результатів планованих заходів. Для цього використовуються математичні методи й економічне моделювання.

Аналіз співвідношення між витратами на маркетинг і збутом, що є складовою частиною контролю річного плану, дозволяє судити про ефективність збутової політики компанії. Про ефективність менеджменту і виробничої діяльності компанії можна судити після проведення контролю прибутковості і рентабельності окремих СЕБ. Даний вид контролю проводять у розрізі різних аспектів: товарного, територіального, клієнтського, виробничого, ефективності власного торгового персоналу. Така інформація необхідна при ухваленні рішення про майбутнє тих чи інших СЕБ і використовується в процесі проведення маркетингового аудита. Рішення, прийняті на цьому етапі контролю, як правило, носять стратегічний характер, і вимагаю особливо ретельного моделювання і планування.

|

||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 67; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.225.255.134 (0.006 с.) |

Рис. 1.12. Етапи процесу контролю за виконанням річних планів.

Рис. 1.12. Етапи процесу контролю за виконанням річних планів.