Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проверка финансов раз в квартал

Проведем аналогию между человеком или целой семьей и компанией. У каждого есть финансовые потоки – доходы и расходы, то есть полный аналог выручки и расходов любой компании, только в рамках отдельной семьи; есть накопления и имущество, а также часто бывают долги, а это полностью соответствует активам и пассивам компании. Так что финансы – это не только про бизнес, это про любого человека на планете, у которого есть доходы, расходы, накопления или долги. А то, что у вас может не быть накоплений, но имеются в наличии долги, говорит не о том, что у вас нет личных финансов, а лишь о том, что текущую финансовую ситуацию нужно оптимизировать. Интересная аналогия, правда? Давайте разберемся, как проанализировать ситуацию с вашими личными финансами на примере компаний. Насколько вы прибыльны? Об этом вам скажет отчет о прибылях и убытках, который состоит из поступлений и расходов. Это первый срез личных финансов, который составляется за определенный период, обычно это месяц, квартал, полугодие, год. Вот как мог бы выглядеть такой отчет для семьи за месяц (см. табл. 15.1):

Таблица 15.1 Отчет о прибылях и убытках семьи за месяц

На этом этапе можно не учитывать расходы детально, здесь важна исключительно разница между доходами и расходами. В нашем примере семья может направлять прибыль в 86 тыс. руб. на свои финансовые цели, как это происходит и в бизнесе. Если же разница отрицательная, это означает, что в семье присутствует убыточность и угроза скорой долговой ямы. Чем вы владеете и кому должны? Следующий срез, который покажет состояние ваших личных финансов, – это ваш баланс активов (имущества и накоплений) и пассивов (долгов). В таблицу (см. табл. 15.20) из 2 колонок вы выписываете следующие данные: активы, то есть все то, чем вы владеете, причем делите их на ликвидные (что можно быстро, меньше чем за год, продать без особенных потерь) и неликвидные (что может продаваться дольше года), а также все ваши долги, т. е. пассивы. Напротив активов вы пишете чистый доход, который он вам приносит, скажем, 5 % годовых. Рядом с пассивами вписываете стоимость обслуживания долга.

Таблица 15.2 Активы и пассивы

Проанализируйте соотношение активов и пассивов. Более 50–60 % ваших активов составляют долги? Это опасно, желательно сократить кредитную нагрузку, особенно если в месяц вы более 30–40 % доходов отдаете на кредиты и долги. Проверьте ваши активы: если доходность по ним ниже, чем ставка по кредитам, возможно, разумнее будет частично погасить долги? В нашем примере стоимость всех активов составляет 7,9 млн, а долг – 4,5 млн или почти 60 %. Это предел возможного, то есть семье нежелательно больше брать кредиты. Активы приносят от 0 % до 6 %, а ставка по кредиту – 9 %. Значит, вполне можно примерно 200 тыс. руб. пустить на досрочное погашение, чтобы необходимый размер заначки не слишком снизился.

Есть ли у вас запас прочности? Для этого ваши ликвидные активы должны составлять не менее 3 месячных расходов, а лучше – 6 месячных. Если у вас ликвидных активов совсем нет, то нужно срочно сформировать заначку, иначе есть риск, что при любых непредвиденных обстоятельствах вы побежите за быстрокредитом, который возьмете в первом попавшемся банке. Это явно будет не лучшее решение, которое увеличит вашу кредитную нагрузку. В нашем примере семья тратит 115 тыс. в месяц на жизнь, а значит, им нужна заначка минимум 345 тыс. руб. (на 3 месяца), а лучше 690 тыс. (на 6 месяцев). В ликвидных активах у них: 100 тыс. + 300 тыс. + 500 тыс., итого 900 тыс., то есть с ликвидностью у семьи все в порядке. Приносят ли деньги ваши накопления и имущество? Если нет, то почему бы не подумать, как распорядиться вашим капиталом более выгодно, подобрав подходящие инвестиционные инструменты? Проанализируем доходность каждого актива, особенно если она ниже инфляции. У нас в стране официальная инфляция ниже 4 % в год, то есть рубли ниже, чем под 4 %, размещать неэффективно. В нашем примере из недостаточно доходных активов – наличность (100 тыс.), которая приносит доход 0 %, и квартира, в которой живет семья. Квартиру продать не получится, а вот наличность вполне можно как минимум прибавить к доходной карте, чтобы она не лежала мертвым грузом. Однако все это – срез финансов в конкретную дату оценки. Это диагностика моего «финансового здоровья», которая не показывает, достигаю ли я или приближаюсь ли я к своим финансовых целям. Для этого мне нужны динамические показатели – ежемесячный и годовой.

Ежемесячный план действий

Есть две крайности: вообще не вести никакого бюджета, ничего не планировать ни на месяц вперед, ни вообще на какой‑либо период вперед, либо, наоборот, сделать максимально точный учет с детальнейшим разбиением на статьи затрат. С одной стороны, я знаю массу примеров, когда люди даже примерно не могли назвать размер ежемесячных затрат их семьи, а с другой стороны – знаю пример, когда у человека чуть не случился нервный срыв, когда он думал о том, в какую же статью занести угощение чашкой кофе бизнес‑партнера девушки: в «расходы на бизнес‑ланч», «досуг» или «карьерный рост». Предлагаю вам свой подход к ежемесячному планированию расходов. Итак, каждый раз, когда я получаю ежемесячный доход (зарплата, дивиденды от бизнеса, доходы от аренды, пенсия или что‑то еще), я его раскладываю на 5 конвертов, о которых я вскользь упоминала в одной из своих ранних статей, в следующей последовательности: Конверт № 1 «На финансовые цели». Скажем, у меня есть цель – «пассивный доход 100 тыс./мес.». С учетом того, что пассивный доход достигается путем формирования низкорискованного инвестиционного портфеля, то по такому портфелю я вряд ли могу заложить доходность выше 10 % годовых в рублях (например, портфель из облигаций). Тогда для дохода в 100 тыс./мес. мне нужно никак не менее 12 млн руб., чтобы 10 % давали 1,2 млн в год, или как раз 100 тыс. в месяц. Если я хочу иметь 100 тыс. в месяц через 10 лет, то мне надо в год инвестировать 12 млн /10 лет = 1,2 млн. Если я консерватор и не готова на риск, я буду инвестировать с доходностью на уровне инфляции. Если же я готова на умеренный риск с ожидаемой доходность в 2 раза выше инфляции, я буду инвестировать около 600 тыс. в год. Допустим, я выбрала второй вариант, значит, мне ежемесячно надо из дохода откладывать 600 тыс./12 мес. = 50 тыс. руб. в портфель с умеренным риском для моей финансовой цели под названием «пассивный доход через 10 лет в размере 100 тыс./мес.». Мой портфель состоит из облигационных и фондов акций (ETF) на брокерском счете, а точнее, на ИИС. В конверт № 1 (инвестпортфель) идут отчисления на все‑все ваши финансовые цели: на обучение детей в вузе, если они еще маленькие, на обновление автомобиля, покупку квартиры, ремонт, пассивный доход и т. д. У каждой цели может быть свой инвестиционный портфель со своим уровнем риска, в который вы будете ежемесячно инвестировать часть доходов. У вас может быть и один портфель подо все цели, если они, например, схожи между собой. Все зависит от параметров ваших целей: валюта, срок, риск и т. д. Это крайне важно – сразу отложить из дохода сумму на будущие финансовые цели, а не финансировать их по остаточному принципу в том случае, если по итогам месяца что‑то останется. Не останется, будьте уверены. Я замотивировала себя сразу платить сначала себе, делать вклад в свое будущее финансовое благополучие, т. к. никто, кроме меня самой, за это не отвечает. Конверт № 2 «Заначка». После осуществления отчислений в конверт № 1 я проверяю, нужно ли мне пополнять конверт № 2: достаточна ли заначка на непредвиденные расходы. Если нет – а она должна составлять минимум 3 ваших ежемесячных расхода на жизнь – разделите недостающую сумму на 12 мес. и отложите ее. Допустим, мои ежемесячные расходы – 50 тыс. руб., значит, минимальная заначка для меня – 150 тыс. руб. В данный момент моя заначка равняется 120 тыс. Недостающая сумма – 30 тыс. Я делю 30 тыс. на 12 мес. и понимаю, что мне ежемесячно в конверт «Заначка» нужно откладывать по 2500 руб., пока я не доведу его до 150 тыс.

Откладывать деньги на заначку и хранить ее лучше не в тумбочке, которая все равно не начисляет проценты, а во вкладе с возможностью пополнения и снятия, либо на доходной карте с % на остаток, либо на накопительном счете с % на остаток, чтобы сумма не уменьшалась из‑за инфляции. А что же делать в ситуации, если в конверте «Заначка» совсем пусто? В этом случае я рекомендую сделать исключение: пропустить конверт № 1 и сперва сформировать конверт № 2 хотя бы на 50 % от необходимой суммы, а иначе будет так, как это обычно случается: любые непредвиденные, но срочные расходы приведут к тому, что вы будете изымать деньги из конверта, предназначенного для финансовых целей, в ущерб этим целям, в итоге копить на них вы так и не начнете, т. к. потеряете мотивацию. Конверт № 3 «Ежегодные расходы». В этот конверт мы откладываем часть суммы, которая осталась у нас после первых двух конвертов. Ведь заранее ясно, что нужно платить ежегодные страховки, собирать детей в школу, ехать в отпуск. И так каждый год. Почему бы не разбить все эти крупные ежегодные суммы на 12 мес. и не накопить на них в течение года в спокойном темпе? Скажем, мне каждый год на поездки, страховки и налоги нужно 250 тыс. руб. Значит, если я буду в месяц откладывать чуть более 20 тыс. руб., то за год я накоплю нужную сумму и легко оплачу все эти траты без необходимости залезать в долги или изымать деньги из конвертов для моих будущих финансовых целей или заначки. Поскольку ежегодные расходы происходят не одномоментно, на них тоже нужно копить при помощи консервативных инструментов, откуда можно частично снимать деньги, но где вы получали бы дополнительную доходность (депозит с пополнением и снятием, накопительный счет, доходная карта). Можно использовать те же инструменты, что и для заначки, но для того чтобы не мешать одно с другим, я храню заначку и сумму на ежегодные расходы на разных вкладах. Конверт № 4 «Ежемесячные расходы». После отчислений в конверт № 3 все остальное можно было бы потратить с чистой совестью. Однако я поступаю иначе: я откладываю ту сумму, которой, по моим расчетам, мне хватит на месяц, а остаток кладу в конверт № 5 (см. ниже). Как я определяю размер ежемесячных трат? Я веду учет минимум 3 месяца, чтобы получить статистику, высчитываю среднее значение, которое и принимаю за месячную норму. Более того, я стараюсь выделить наиболее крупные статьи расходов, чтобы подобрать подходящую карту с кешбэком. Однако в последнее время лидеры по расходным статьям у меня часто менялись, поэтому я стала использовать карту с кешбэком на все.

Конверт № 5 «Мотивационный фонд». Если после того, как вы из доходов отложите сумму на финансовые цели (конверт № 1), заначку (конверт № 2), ежегодные расходы (конверт № 3), ежемесячные регулярные расходы (конверт № 4), у вас что‑то осталось, создайте для этой суммы конверт № 5 под названием «Мотивация». Из этого фонда вы будете премировать себя за то, что движетесь к цели. У каждого это свое: развлечения, новинки последних коллекций, поездки на выходные и т. д. Средства из этого конверта вы можете тратить каждый месяц, а можете устраивать ежеквартальное/полугодовое/годовое премирование. В зависимости от вашего настроения. Я, например, мотивационный фонд всегда трачу на ежеквартальные путешествия, которые меня вдохновляют. Таким образом, у вас происходит распределение ежемесячного дохода по 5 условным конвертам (на самом деле это финансовые инструменты), причем в последовательности, при которой невозможно не накопить на будущие цели, нельзя не отложить на заначку, на ежегодные и ежемесячные траты. Сначала вам может быть непривычна мысль о том, что на первое место выходит будущее, а не настоящее, но уже через год вы увидите, что из вашей жизни исчезли проблемы под названием «А где взять деньги на отпуск/КАСКО?». Мелкие непредвиденные расходы перестанут выбивать вас из колеи, и вам приятно будет видеть прогресс в достижении ваших финансовых целей. Такого бюджетирования я придерживаюсь уже более 10 лет и ни разу в нем не разочаровалась. Однако плана на месяц мне мало, так как мне важно отслеживать, что я с нужной скоростью движусь к моим целям. Поэтому я составляю бюджет на год, делая акцент именно на отчислениях на финансовые цели, а не на прогноз динамики каждой статьи расходов.

Бюджет на год

Я составляю план помесячно, напротив каждого месяца указываю доходы, которые в этом месяце планируются, а также расходы. Ежегодные крупные расходы я вношу в тот месяц, когда они осуществляются, например, страховки я плачу в июле. Ежемесячные и ежегодные расходы я вношу с учетом инфляции, а исхожу я из инфляции 8 % годовых. Я не закладываю рост по доходам, т. к. у меня все равно уже заложены сценарии, когда доход может оказаться выше моих минимальных предположений. Отчисления на цели и ежегодные расходы я не увеличиваю из‑за инфляции, т. к. размещаю эти накопления на депозитах с уровнем дохода примерно равным инфляции, а накопления на финцели – в инвестиционные инструменты соответствующих риска и доходности.

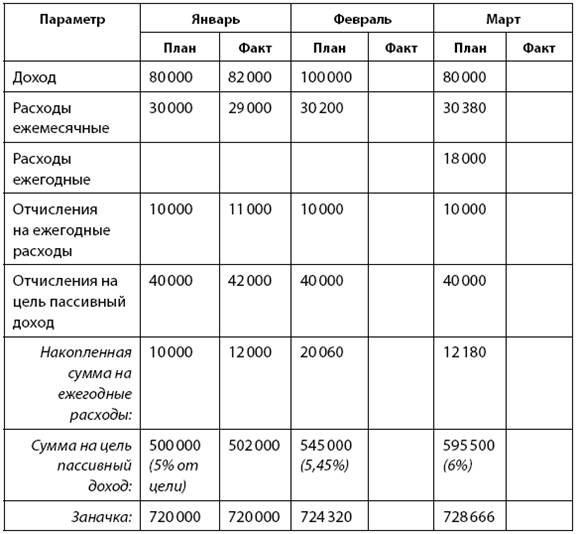

В табличку для отслеживания я включаю динамику заначки, чтобы ее сумма не опускалась слишком низко, динамику накоплений на ежегодные цели, чтобы понимать, что я успеваю накопить к нужному сроку требуемую сумму, а также все свои финансовые цели, а именно их плановую стоимость на сегодня и фактические накопления на каждую цель на сегодня. Чтобы ежемесячно мониторить приближение к заветным суммам, можно в скобках указывать % накопления на каждую цель. В каждом месяце по каждому параметру у меня есть плановое значение, а также фактическое значение по итогам месяца. Так я ориентируюсь в том, сколько могу себе позволить потратить, исходя из моих доходов, либо понимаю, что мне нужно срочно что‑то предпринять, если фактический доход не дотягивает даже до минимума. Бюджетов у меня три: под сценарий‑минимум, норма и максимум. С их помощью еще на старте года я вижу, какой существует самый худший вариант, и, если он меня не устраивает, я могу спланировать, где и что мне поменять. Обычно я ориентируюсь на план‑минимум, заполняя его с течением времени фактическими значениями напротив плановых, для того чтобы, если фактические значения будут хуже даже самого плохого сценария, я это сразу увидела и начала действовать. Вот так выглядит фрагмент бюджета на год, где «План» – значения по сценарию «Минимум» (см. табл. 15.3):

Таблица 15.3 Бюджет на год

Таким образом, у меня есть четкая система сигналов о том, отклоняюсь ли я от бюджета, иду ли в нужном темпе по накоплению на цели, вовремя ли аккумулирую средства на ежегодные траты, а также не снижается ли моя заначка ниже критичной отметки. Эта система довольно гибкая, а запаса прочности хватает примерно на год. За это время, если вдруг что‑то случится, всегда можно успеть «вырулить» из затруднительной финансовой ситуации. Заметьте, что я не детализирую все расходы, особенно ежемесячные, т. к., если бюджетировать вплоть до категорий «Картошка» и «Морковка», то расхождения будут всегда, времени на учет уйдет много, а толку от этого не будет. Я залезаю в детали только в том случае, если вижу постоянное невыполнение плана по какой‑либо категории и отклонение в худшую сторону даже от самого плохого сценария. Ну а отчисления на финцели производятся в выбранные финансовые инструменты. Если цели короткие (до 1–2 лет), а также крайне важные, я использую депозиты и облигации. Если же цели более долгосрочные (свыше 1,5–2 лет), а также если есть готовность рискнуть некоторой суммой, то я создаю для них инвестиционный портфель из соответствующих инструментов. В таком случае по итогам каждого месяца я оцениваю не только размер отчислений, но и динамику портфеля и корректирую его при необходимости. Как видите, даже если высока неопределенность, можно за счет 3 сценариев и ежемесячного мониторинга плана‑факта расходов и доходов, а также динамики накоплений на ежегодные траты и финцели спланировать стратегию на грядущий год.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 52; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.189.177 (0.02 с.) |