Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Налоги: сколько платить и как сэкономить.

Сразу скажу, что данная глава – ознакомительная, поэтому я настоятельно рекомендую получить консультацию налогового специалиста, чтобы узнать у него все детали налогообложения по вашим инвестициям. Налоговое законодательство постоянно меняется, а значит, то, что написано в этой книге, может на момент ваших инвестиций не быть на 100 % актуальным. Отмечу также, что в главе говорится о налогообложении исключительно для физических лиц.

Налоговое резидентство

Первое, на что нужно обратить внимание, перед тем как вы начнете инвестировать, – это налоговые последствия. Для этого вам нужно знать, являетесь ли вы налоговым резидентом страны. Физическое лицо признается налоговым резидентом Российской Федерации, если оно находится на ее территории не менее 183 дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается во время его выезда за пределы страны для краткосрочного (менее 6 месяцев) лечения или обучения. Если вы являетесь налоговым резидентом РФ, то вы платите в российскую казну налог с ваших доходов как от источников, находящихся в России, так и за рубежом. Получается, что если вы налоговый резидент РФ, но при этом имеете один брокерский счет на родине и другой – за рубежом, то вы должны платить налог с прибыли, которую получаете от обоих ваших счетов. Налоговые резиденты РФ платят налог со всех своих доходов, включаемых в базу налогообложения, как правило, по ставке 13 %. Но бывают исключения, когда применяются специальные ставки – 0 % и 35 %. Если же вы являетесь налоговым нерезидентом РФ, то в российскую казну вы будете платить налог только с доходов, полученных вами на территории РФ. Физические лица, не являющиеся налоговыми резидентами РФ, платят налог с доходов от дивидендов по ставке 15 %, а по другим доходам от источников в РФ по ставке 30 %. Вы спросите: как же так, а если я налоговый резидент РФ и с меня взимают налоги за рубежом, то, выходит, мне надо еще и в России налог повторно платить? Успокою вас. У России заключены соглашения об избежании двойного налогообложения с рядом стран: Австралией, Австрией, Белоруссией, Бельгией, Болгарией, Великобританией, Германией, Грецией, Данией, Израилем, Ирландией, Исландией, Испанией, Италией, Канадой, Кипром, Китаем, Литвой, Люксембургом, Нидерландами, Новой Зеландией, Норвегией, Польшей, Португалией, Саудовской Аравией, Словакией, Словенией, США, Украиной, Финляндией, Францией, Хорватией, Чехией, Швейцарией, Швецией, Японией и др. Конечно, вам нужно сначала ознакомиться с условиями этого документа либо попросить налогового консультанта о помощи. В целом наличие такого соглашения означает следующее: если с вас в другой стране, где у вас получен доход, уже взяли налог, то в РФ вам нужно будет только предоставить налоговую декларацию и подтверждение уплаты налога за рубежом, то есть второй раз налог платить не нужно.

А теперь давайте проанализируем принципы налогообложения для основных инвестиционных инструментов, о которых мы говорим в этой книге. Я стану рассматривать лишь налогообложение для резидентов РФ, так как для налоговых нерезидентов может играть роль еще и налогообложение в соответствии с их резидентством и/или гражданством. Однако в этом вопросе я не разбираюсь настолько хорошо, чтобы дать консультацию или обзор. Отмечу, что налоговый период равен календарному году, то есть расчет налогов ведется за период с 1 января по 31 декабря каждого года.

Налоговые ставки

Налогообложение доходов в виде % по банковским картам, накопительным счетам и вкладам простое и привязано к ключевой ставке ЦБ РФ (для рублей) и к ставке 9 % (для валюты): • Вклады, счета и доходные карты в рублях облагаются по ставке 35 % с превышения ключевой ставки +5 %. Например, если ключевая ставка равна 8 %, то налогом будет облагаться только вклад со ставкой свыше 13 % годовых, причем только с дохода, превышающего 13 % годовых, и только это превышение и будет облагаться по ставке 35 %. Налоговый агент здесь банк, и он сам за вас все уплатит. Вам не нужно ничего высчитывать, подавать декларацию или самостоятельно платить налог. Ключевую ставку вы всегда можете узнать на сайте www.cbr.ru. • Вклады в валюте оплачиваются по ставке 35 % с превышения 9 %. Логика та же, что и для рубля: если ставка по вкладу в валюте выше 9 %, то с превышения банк с вас возьмет налог по ставке 35 %.

Налогообложение для слитков, монет и обезличенных металлических счетов будет следующим: • Слитки и монеты: 13 % с положительной разницы между ценой покупки и продажи. В этом случае вы сами подаете декларацию, считаете налог и оплачиваете его. Однако если вы владели слитками или монетами в течение 3 лет и более, то к вам применяется имущественный налоговый вычет – вы не подаете декларацию и не платите налог. • Обезличенный металлический счет: 13 % с процентов, если банк вам их начисляет. Этот налог банк сам за вас заплатит. Облагается налогом также 13 % с положительной разницы между продажей обезличенных граммов металла (то есть выведением денег с такого счета) и их покупкой, но в этом случае вы уже сами подаете декларацию и платите налог. Если вы владели данными обезличенными металлическими граммами 3 года и более, то вы не подаете декларацию и не платите никакого налога, так как к вам применяется имущественный вычет.

Налогообложение инвестиций в микрофинансовые компании, КПК и краудфандинг: • Микрофинансовые компании взимают с вас налог по ставке 13 % с процентного дохода по вашим займам. Подавать декларацию и самим считать налоги не нужно. • Как и в случае с депозитами, КПК взимает налог с процентного дохода по займам, который превышает ключевую ставку + 5 %. Ставка налога, которая применяется КПК, составляет 35 %. КПК платит налог сам, вам не нужно заполнять для этого декларацию. • В случае краудфандинга вы предоставляете займ непосредственно компаниям, и они удерживают с вас налог по ставке 13 % с процентного дохода по займу.

Налогообложение для инвестиционного страхования жизни: • Выплаты по пенсионным программам НПФ и пенсионным программам страхования жизни, оформленным в свою пользу, по достижении пенсионного возраста налогом не облагаются. Если же это программы в пользу третьего лица, т. е. лицо, которое платит взносы, и лицо, которое получает потом выплаты по окончании программы, – разные, то с выплат взимается 13 %. • Выплата по дожитию до конца программы по накопительному инвестиционному страхованию в свою пользу и пользу близких родственников облагается по ставке 13 %, но только с дохода, превышающего ключевую ставку в период программы. Близкими родственниками согласно Семейному кодексу РФ являются супруги, родители и дети, в том числе усыновители и усыновленные, а также дедушки, бабушки, внуки, полнородные и неполнородные (происходящие либо от одного отца, либо от одной матери) братья и сестры. Скажем, вы вложили в инвестиционное страхование жизни 300 тыс. руб. в программу на 3 года. Доходность программы за первый год составила 8 %, за второй – 7 %, за третий – 7,5 %, а ключевая ставка все это время была 8 %. В этом случае с вас по итогам выплаты в конце 3‑го года не удержат налог, так как прибыль не превышала ключевую ставку. Подавать декларацию и считать налог вам не нужно, все сделает страховая компания. • Досрочное изъятие средств из страховки или программы НПФ облагается по ставке 13 % от разницы полученной суммы и взносов. Допустим, вы внесли в инвестиционное страхование жизни 300 тыс., а через год передумали и попросили вернуть взнос. Скорее всего, если речь идет о страховке, вам вернут уже меньше 300 тыс. Тогда не будет и налога, так как вам вернули меньше, чем вы внесли. Даже если и возникнет налог, то от вас не потребуется ни декларацию заполнять, ни налог платить, это сделает страховая или НПФ.

Налогообложение для операций на финансовом рынке: • ПИФы и ETF/биржевые фонды: с полученной прибыли при выходе из фонда взимается налог по ставке 13 %. • Облигации: ✓ Государственные (ОФЗ – облигации федерального займа) и муниципальные облигации (включая еврооблигации РФ) – 0 % с купона, 13 % с разницы цены покупки и продажи. ✓ Еврооблигации любых эмитентов, кроме суверенных еврооблигаций РФ, – 13 % с купонного дохода и 13 % с разницы цены покупки и продажи. ✓ Рублевые корпоративные облигации российских компаний на российском рынке 2016 года выпуска и ранее – 13 % с купонного дохода и 13 % с разницы цены покупки и продажи. ✓ Рублевые корпоративные облигации российских компаний на российском рынке 2017 выпуска и позже – 13 % с разницы цены покупки и продажи, купонный же доход облагается по ставке 35 % с превышения ключевой ставки, увеличенной на 5 %. • Акции – 13 % с дивидендов и 13 % с разницы цены покупки и продажи. • Структурные продукты – 13 % с купонов (если это продукт с регулярными выплатами) и 13 % с прибыли как разницы между суммой вложений и финальной полученной суммой. • Фьючерсы, опционы – 13 % с прибыли.

Что касается уплаты налогов, то на российском финансовом рынке брокер и управляющая компания удержат с вас налог сами, а на зарубежных рынках вам придется все делать самому, когда будете платить налог в РФ с зарубежных доходов. Правда, некоторые российские брокеры платят налоги в РФ за своих клиентов и по зарубежным инвестициям, что очень удобно. Так что заранее уточняйте эту информацию у вашего брокера.

Налоговые вычеты

А теперь предлагаю поговорить о приятном – о том, как можно сократить налоги. Здесь нам помогут налоговые вычеты. Для начала остановимся на инвестиционных налоговых вычетах, которые применяются к инвестициям, но только для инструментов, которые торгуются на российском рынке. Всего их три вида (см. сх. 13.1):

Схема 13.1 Способы налоговой оптимизации инвестиций на российском рынке

Если у вас были убытки от инвестиций на российском рынке начиная с 2010 года, то вы можете на величину убытков сократить прибыль текущего года. Например, в 2018‑м вы неудачно инвестировали в акции «Газпрома» и потеряли 100 тыс. руб. А в 2019‑м вы удачно инвестировали в акции Сбербанка и получили прибыль 150 тыс. В этом случае вы можете прибыль 150 тыс. сократить на убыток 100 тыс., и налог 13 % будет взят только с 50 тыс. Однако это делается не автоматически, вам нужно будет подать декларацию и приложить к ней документы, подтверждающие убытки прошлых лет. Проконсультируйтесь с вашим брокером: можно ли перенести ваши убытки на прибыль текущего года, потому как не все убытки можно сальдировать со всеми видами прибыли. Узнайте также у брокера, как правильно заполнить декларацию и какие документы необходимо к ней приложить.

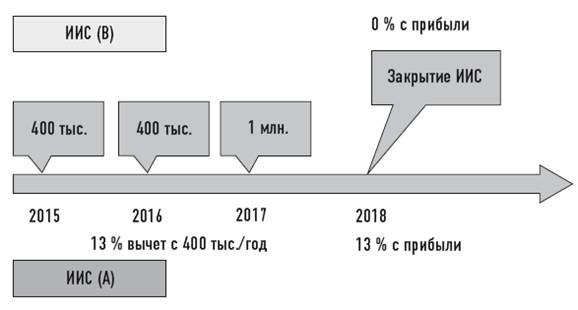

Если вы на российском финансовом рынке приобретали ценные бумаги начиная с 1 января 2014 года и находились в них 3 года и более, то вы имеете право на инвестиционный налоговый вычет в размере 9 млн руб. за первые 3 года (то есть на эту сумму можно уменьшить налогооблагаемую прибыль) и 3 млн за каждый дополнительный год. Например, вы купили акции «Газпрома» в 2014 году за 1 млн руб., а через 3 года продали их за 10 млн. Ваша прибыль составила 9 млн, вы продержали бумаги 3 года, итого вам положен вычет 9 млн, то есть налога на 9 млн не будет. Такой вычет не происходит автоматически, вам нужно будет подать декларацию и приложить к ней документы, подтверждающие ваше право на вычет. С применением данного вычета вы можете ознакомиться подробнее, обратившись к вашему брокеру или налоговому консультанту. И последнее: с 2015 года на российском рынке появился особый вид инвестиционных счетов – индивидуальный инвестиционный счет (ИИС). Налогообложение по этому счету происходит отдельно от остальных счетов. ИИС можно открыть у брокера, если вы хотите иметь максимальную свободу в выборе стратегии для инвестиций в рамках счета, либо в управляющей компании, если вы хотите, чтобы ваш счет находился под контролем профессионала. Чем так примечателен и привлекателен такой счет для инвестиций? Налоговыми льготами. Они зависят от типа счета: А или Б. Однако для того чтобы получить льготы, вы должны продержать счет не менее 3 лет и не изымать оттуда средства до момента его закрытия. Конечно, некоторые брокеры допускают выплату купонов и дивидендов на отдельный брокерский счет и даже их снятие, но чаще всего внесенные на счет средства от продажи тех или иных ценных бумаг нельзя изымать с ИИС до его окончания. Ниже схематично представлено различие ИИС типа А и Б (см. схему 13.2):

Схема 13.2 ИИС типа А и Б

ИИС типа А позволяет получить налоговый вычет в размере внесенной на этот счет суммы, но не более 400 тыс. в год, при условии что у вас есть облагаемый по ставке 13 % доход (кроме долевого участия в организациях). По сути, это гарантированная 13 %‑ная доходность на переведенные на такой счет деньги, которую обеспечивает государство. Однако налоги с операций по такому счету платятся, как и положено, в зависимости от вида ценных бумаг. Чтобы вернуть излишне уплаченный налог, нужно подать декларацию. В этом вам может помочь ваш брокер или УК. Такой вид ИИС идеален для тех, у кого есть официальные доходы, облагаемые 13 %‑м налогом, а также для тех, кто является консервативным или умеренным инвестором и хотел бы инвестировать в инструменты со льготным налогообложением, например в ОФЗ, с купонов, по которым не взимается налог.

Кейс «Умное распределение». Пришел как‑то ко мне клиент, который хотел вложить 2 млн руб. Из них 1 млн – в ОФЗ и 1 млн агрессивно, причем все – с максимальной налоговой оптимизацией. У него был официальный доход под 13 %, жена не работала. В итоге я рекомендовала ему открыть ИИС типа А и купить на него ОФЗ с купонов, по которым не было налога. Жене же взять 1 млн и оформить на себя ИИС типа Б для агрессивных инвестиций, чтобы прибыль по ним увести из‑под 13 %‑ного налогообложения.

ИИС типа Б освобождает прибыль по данному счету (кроме дивидендов) от 13 %‑ного налога, но никакого вычета в размере взносов на такой счет не предусмотрено. Вы можете активно торговать внутри такого ИИС сколько угодно, все равно по итогу налог с прибыли с вас не возьмут, если вы раньше 3 лет не закроете счет. Чтобы налог по окончании срока ИИС не взимался, нужно брокеру или УК предоставить подтверждение, что вы не получали вычеты в размере до 400 тыс. (по типу А). С тем, какие именно документы вам нужно предоставить брокеру или УК, вам помогут сотрудники этих компаний. Данный вид счета идеален для тех, у кого нет или недостаточно официальных доходов под 13 % и кто хотел бы инвестировать агрессивно и/или в иностранной валюте, чтобы свести на нет налоги с прибыли. Ограничения ИИС: • Инвестиции возможны лишь на российском рынке, счет можно открыть только у российских брокеров или УК. • Финансовый результат не суммируется с другими доходами и убытками от инвестиций. • Финансовый результат считается за весь период существования. • У инвестора во владении может быть только 1 ИИС (планируется, что это ограничение должны снять, но на сентябрь 2019 оно еще актуально). • Нельзя сменить в любой момент времени с А на В и наоборот, но по итогам 3 лет с типом можно определиться. • На счете могут находиться только деньги и строго рубли. • Частично снять деньги со счета нельзя (лишь только некоторые брокеры позволяют производить выплату купонов и дивидендов на отдельный счет). • Можно сменить профучастника для ИИС, не закрывая его. Скажем, вы открыли такой счет у одного брокера, вам не понравилось обслуживание, тарифы либо продукты, и вы хотите перевести счет к другому брокеру. Закрывать его для этого не нужно, чтобы не потерять налоговые льготы. • 1 млн руб. разово или по частям – максимальная сумма для размещения на ИИС за год (лимит на сентябрь‑2019). • ИИС может быть открыт только налоговым резидентом РФ (у нерезидентов нет налога по ставке 13 %, необходимого для применения вычетов).

Напомню, что, помимо инвестиционных налоговых вычетов, есть и другие виды вычетов, помогающие снизить налог с доходов от инвестиций, которые облагаются по ставке 13 % (кроме долевого участия в организациях, то есть кроме дивидендов). Кроме того, вы можете сократить налогооблагаемую прибыль от любых инвестиций, не только на российском финансовом рынке (если эта прибыль облагается 13 %), применив актуальные для вас виды налоговых вычетов. Стандартный вычет (ст. 218 НК РФ) – предоставляется, если у вас есть дети до 18 лет (либо до 24, если ребенок – учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант), а также если вы относитесь к определенным льготным категориям граждан: Вычет 1400 руб. в месяц на каждого ребенка каждому родителю, 3 тыс. – на третьего и каждого последующего ребенка; 12 тыс. руб. – на ребенка с инвалидностью. То есть, если у вас 1 ребенок, то у каждого родителя каждый месяц из налогооблагаемой базы будет вычитаться 1400 руб., то есть каждый родитель будет получать каждый месяц на 182 руб. больше (1400 × 13 % налога). Вычет предоставляется, пока доход нарастающим итогом с начала года у родителя не превысит 350 тыс. руб. С месяца, когда доход нарастающим итогом превысил 350 тыс., вычет не предоставляется. Скажем, если у вас ежемесячный доход 50 тыс., то вычет перестанет применяться с 8‑го месяца, то есть с августа, т. к. в июле ваш доход нарастающим итогом с начала года составит уже 350 тыс.: 50 тыс. умножить на 7 месяцев). Вам потребуются документы: свидетельство о рождении каждого ребенка, справка из вуза, где он учится, это предоставляется в бухгалтерию по месту работы, работодатель не удерживает НДФЛ с этой суммы. Если вы относитесь к установленным ст. 218 НК РФ категориям лиц (инвалидность, герои войн, чернобыльцы и т. д.) – вам положен вычет 500 руб. или 3000 руб. в месяц, в зависимости от того, что у вас за категория, оба вычета (и 500, и 3000) применяться не могут, а если вы попадаете и под 500, и под 3000, то применяется бо2льший из них. Вам потребуются: документы, подтверждающие вашу принадлежность к определенной категории, – работодателю. Социальный вычет (ст. 219 НК РФ) – предоставляется, если у вас есть расходы на благотворительность, лечение, обучение, страхование и пенсию. Если у вас есть расходы на благотворительность – вам положен вычет максимум в размере до 25 % от годового дохода в тот год, когда вы производили данные расходы. Вам потребуются: документы, подтверждающие, что вы перечисляли средства, также может потребоваться устав благотворительной организации, где подтверждалась бы ее благотворительная направленность. Если у вас есть расходы на образование (свое и близких родственников), но только в учреждениях с лицензией на образовательную деятельность в РФ, то вы имеете право на вычет в размере ваших расходов на образование, но не более 120 тыс. руб. в год (свое обучение или ближайших родственников, кроме детей) и дополнительно не более 50 тыс. руб. в год на каждого ребенка (в сумме на обоих родителей, то есть не на каждого родителя по 50 тыс.). Список близких родственников упоминается в Семейном кодексе: супруги, родители и дети, в том числе усыновители и усыновленные, дедушка, бабушка и внуки, полнородные и неполнородные (имеющими общих отца или мать) братья и сестры, но для данного вычета дети идут отдельно от остальных близких родственников. Вам потребуются документы: договор с учебным заведением, лицензия, платежные документы. Если у вас есть расходы в пользу себя или близких родственников, включая детей, на лечение с соответствующей лицензией РФ, на полис ДМС и лекарства – вы имеете право на вычет в размере этих расходов, но не более 120 тыс. в год. Если лечение было дорогостоящим (перечень утвержден Постановлением Правительства Российской Федерации от 19 марта 2001 года), то ограничение в 120 тыс. не применяется, вы можете претендовать на вычет в размере всех расходов на такое лечение, но, конечно, не больше, чем доступный налогооблагаемый доход за соответствующий год, когда было оплачено лечение. Потребуется: договор с медучреждением, лицензия, платежные документы (если ДМС – полис, лицензия, платежки). Для лекарств – рецепт и платежный документ. Если у вас есть расходы на страхование жизни свое и близких родственников на срок от пяти лет в страховых компаниях с лицензией ЦБ РФ, софинансирование, негосударственное пенсионное обеспечение в НПФ и страховых компаниях с лицензией ЦБ РФ, в пользу себя и близких родственников – вы имеете право на вычет в размере этих расходов, но не более 120 тыс. в год. Потребуется: договор со страховой компанией/НПФ, платежные документы. Если вы делаете взносы в рамках софинансирования и в добровольную программу пенсионного обеспечения в рамках корпоративной программы, то вы можете получать вычет не по декларации, а у работодателя.

ВАЖНО! Если у вас в один год и расходы на образование (кроме образования детей), и на лечение, ДМС, лекарства (кроме дорогостоящего), и на страхование, софинансирование, пенсию, то лимит в 120 тыс. в год применяется ко ВСЕМ этим расходам, а не к КАЖДОЙ категории. То есть, если у вас за 2019 год расходы на образование 100 тыс., на лечение 100 тыс., и на страхование 100 тыс., то вы сможете претендовать на вычет 120 тыс., а не 300 тыс. (по 100 тыс. на каждую категорию).

Имущественный вычет (ст. 220 НК РФ) – предоставляется при покупке/строительстве жилья либо при продаже имущества. Если вы покупаете или строите жилье в РФ, то вы имеете право на вычет в размере расходов на покупку/строительства, но не более 2 млн руб., плюс, если вы используете ипотечный кредит, то имеете еще и право на вычет в размере процентов по кредиту, но не более 3 млн руб. Вам потребуется: договор купли‑продажи или долевого участия, свидетельство о регистрации права собственности или акт сдачи‑приемки, платежные документы. Для ипотеки – договор с банком, платежные документы, справка о погашенных за год процентах. Если вы продаете имущество в РФ, которым владели менее 3 лет (для имущества, кроме недвижимости), либо менее 5 лет (для недвижимости, кроме той, что стала собственностью ранее 2016‑го, либо той, что стала собственностью с 2016‑го в рамках наследования, дарения или приватизации, т. к. по этим видам недвижимости сохраняется срок продажи без налога начиная с 3 лет владения): вы имеете право на вычет либо в размере документально подтвержденных расходов, либо 250 тыс. (для не недвижимости) или 1 млн (для недвижимости). Скажем, если вы продали машину, которую получили в наследство, сразу после наследования, за 500 тыс., то вам выгоднее применить вычет 250 тыс. и заплатить 13 % с суммы 500 000–250 000, т. к. у вас нет расходов на ее покупку. А если бы вы купили машину за 600 тыс., а через 2 года продали бы ее за 500 тыс., то вам выгоднее в качестве вычета брать расходы на покупку, т. к. они выше суммы от продажи, т. е. налога не возникнет. Вам потребуются: документы, подтверждающие расходы на проданное имущество, документы, подтверждающие право собственности. Профессиональный вычет (ст. 221 НК РФ) – применяется, если у вас есть гражданско‑правовые договоры на оказание работ или услуг, вы можете уменьшить налогооблагаемый доход либо на сумму расходов на выполнение этих работ и услуг, либо на фиксированный %, установленный статьей. Скажем, если у вас есть договор на написание книги, то вы можете применить профессиональный вычет и платить налог не со всего гонорара, а лишь с 80 % гонорара, то есть применив вычет в размере 20 % от оплаты по договору, т. к. вы вряд ли сможете подтвердить свои расходы на написание книги. Подробнее список работ и услуг указан в статье. Вычет обычно предоставляется компанией, которая вам производит оплату по договору, вам просто потребуется подписать заявление на данный вычет. Итак, резюмируем. Есть 5 видов вычетов: стандартный, социальный, имущественный, инвестиционный и профессиональный. Все они применяются одновременно, если хватает вашего дохода под 13 %, кроме дивидендов. А что же делать, если дохода недостаточно? Скажем, ваш доход за год всего 800 тыс. до НДФЛ 13 %, а у вас за год было пополнение ИИС на 100 тыс., лечение на 100 тыс., страховка на 50 тыс. и плюс вы купили квартиру за 5 млн в ипотеку и заплатили 200 тыс. процентов по кредиту? Вам полагаются вычеты: • ИИС –100 тыс. • Лечение + страховка – 120 тыс. (т. к. ограничение по ним в совокупности до 120 тыс.). • Плюс 2 млн квартира и 200 тыс. проценты. Все просто: имущественный вычет, если доходов за год недостаточно, переносится на следующие годы, пока вы его весь не используете. А остальные вычеты, увы, не переносятся. Так что в нашем примере вы за данный год получите: • ИИС – вычет 100 тыс. в полном размере. • Лечение + страховка – 120 тыс. в полном размере. • Плюс 2 млн. квартира и 200 тыс. проценты – частично: 800 тыс. – 100 тыс. – 120 тыс. = 580 тыс. из 2,2 млн, остальное перенесется за следующий год.

Когда подавать декларацию?

Налоговая декларация предоставляется в 2 случаях: когда вы обязаны ее подать (у вас есть доходы, по которым необходимо уплатить налог) и когда вам надо получить вычет. Декларация предоставляется в обязательном порядке до 30 апреля следующего года (а сами налоги по ней платят не позже 15 июля), если у вас в данном календарном году были следующие доходы: • суммы вознаграждений от физических лиц, не являющихся налоговыми агентами, на основе договоров гражданско‑правового характера, включая доходы по договорам найма или договорам аренды любого имущества; • доходы от продажи имущества (до 3–5 лет в собственности); • доходы налоговых резидентов РФ от источников за пределами Российской Федерации; • доходы, при получении которых не был удержан налог налоговыми агентами; • суммы выигрышей в лотереи, тотализаторы и др.

Декларацию можно подать очно в ФНС, либо через кабинет налогоплательщика, либо отправить заказным письмом с уведомлением. Если же вы декларацию подаете не в связи с необходимостью уплаты налога, а из‑за получения вычета, то вы можете ее подать в любое время, без привязки к 30 апреля, главное – уложиться в срок 3 года с того года, когда у вас возникло право на вычет. Скажем, если у вас были расходы на лечение в 2019‑м, то декларацию надо подать не позже чем до конца 2022 года, чтобы полностью сохранить права на вычет. Декларацию нужно подавать не по всем вычетам: • Стандартные вычеты предоставляются работодателем, т. е. с вас просто не удерживают налог с части зарплаты. • Профессиональные вычеты по гражданско‑правовым договорам чаще всего предоставляются также у источника выплат без декларации. • По всем социальным вычетам и инвестиционным: ○ по вычетам в связи с расходами на пенсионное обеспечение в рамках корпоративных программ – вычет может предоставлять работодатель, просто не удерживая из зарплаты налог, либо, если он не предоставляет такого сервиса, то тогда вам нужно будет самостоятельно подавать на вычет, как и по остальным видам социальных и инвестиционных вычетов; ○ по всем социальным и инвестиционным вычетам – нужно подать документы в течение 3 лет с момента, когда у вас возникло право на вычет. Например, если у вас были расходы на образование в 2017 году, то вы должны подать декларацию и пакет документов на вычет в течение 2018–2020 гг. • По имущественному вычету: ○ Можно подать декларацию в год получения свидетельства о собственности или акта сдачи‑приемки, получить одобрение налоговой на вычет, а далее обратиться к работодателю, чтобы он не удерживал налог из зарплаты. ○ Либо можно подать декларацию, начиная со следующего года после получения свидетельства о собственности или акта сдачи‑приемки. Если вы подадите декларацию и вычет, пропустив срок 3 года с момента получения свидетельства о собственности или акта сдачи‑приемки, то вы не лишитесь права на вычет полностью. Просто вы для вычета сможете использовать лишь доход за последние 3 подряд идущих года, но не более. Например, вы купили квартиру и получили свидетельство о собственности в 2005 году. В 2019‑м решили подать декларацию. Вы сможете для вычета использовать только доход за 3 подряд идущих последних года в период с 2016 по 2018 год. Если доходов не хватит, чтобы полностью получить весь вычет, то в этом случае он уже не будет переноситься на следующие годы, т. к. вы подали документы позже, чем через 3 года.

Более детально обсудить положенные вам вычеты и составить декларацию вам поможет налоговый консультант или сотрудник ФНС.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 49; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.42.94 (0.065 с.) |