Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунок обсягу беззбиткової діяльності

Розрахунок здійснюється за допомогою трьох показників: 1) рівня маржинального доходу, процента до ціни брутто 2) суми умовно-постійних витрат; 3) середньої ціни. "Обсяг беззбиткової діяльності" — показник обсягу виручки, яка забезпечує беззбиткову діяльність підприємства. При цьому значенні обсягу продажу фірма працює без збитку і отримання прибутку (у структурі маржинального доходу прибуток дорівнює нулю). З часом обсяг беззбиткової діяльності постійно змінюється, тому необхідно постійно стежити за значенням цього показника. Розрахунок обсягу беззбиткової діяльності може проводитися для різних періодів діяльності фірми (дня, тижня, місяця тощо). Рівень маржинального доходу розраховується таким чином

Виручка, яка забезпечує беззбиткову реалізації турів, розраховується за формулою

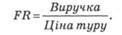

Фізичний обсяг беззбиткової діяльності (FR) туристичної фірми розраховується за формулою

Проблематичним у розрахунку обсягу беззбиткової діяльності фірм, як і в багатьох інших прикладних економічних дослідженнях, є прогнозування ринкової кон'юнктури, можливого розміру маржинального доходу, визначення умовно-постійних витрат фірми, формулювання відповідних припущень щодо їх кількісної визначеності, тобто встановлення інтервалу проведення планових економічних розрахунків, у межах яких можна доцільно враховувати зроблені припущення. Методи диференціації витрат Диференціація витрат — це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на постійні та змінні. Такий поділ витрат дає змогу вирішити завдання збільшення обсягу виробництва продукції чи надання послуг і приросту прибутку за рахунок відносного (в розрахунку на одиницю продукції) зниження тих або інших витрат, а також дозволяє наочно бачити їх окупність.Характер руху сукупних витрат і витрат на одиницю продукції у відповідь на зміну обсягу випуску продукції може бути різний. Існують три основні методи диференціації витрат:• графічний (статистичний) метод;•метод найбільших і найменших витрат;• метод найменших квадратів. . І) метод максимальної і мінімальної точки; Визначаємо ставку змінних витрат (це середні змінні витрати в собівартості одиниці продукції).

|

|||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 61; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.154.151 (0.005 с.) |

де Kmax – максимальний обсяг виробництва; Kmin, % – мінімальний обсяг виробництва у % до максимального. ІІ метод. Графічний (статистичний) метод диференціації витрат. Лінія загальних витрат визначається рівнянням І ступеня:

де Kmax – максимальний обсяг виробництва; Kmin, % – мінімальний обсяг виробництва у % до максимального. ІІ метод. Графічний (статистичний) метод диференціації витрат. Лінія загальних витрат визначається рівнянням І ступеня: , де у – загальні витрати; а – рівень постійних витрат; b – ставка змінних витрат; x – обсяг виробництва, фізичних одиниць.Графічний (статистичний) метод грунтується на застосуванні кореляційного аналізу, хоча безпосередньо коефіцієнти кореляції не визначаються.На графік наносяться всі дані про сукупні витрати підприємства, приблизно проводиться лінія загальних витрат: точка перетину з віссю витрат показує рівень постійних витрат. ІІІ метод. Диференціація витрат методом найменших квадратів Цей метод є найбільш точним, тому що в ньому визначаються коефіцієнти a і b (рівень постійних витрат і ставка змінних витрат), а також застосовуються всі дані про сукупні витрати

, де у – загальні витрати; а – рівень постійних витрат; b – ставка змінних витрат; x – обсяг виробництва, фізичних одиниць.Графічний (статистичний) метод грунтується на застосуванні кореляційного аналізу, хоча безпосередньо коефіцієнти кореляції не визначаються.На графік наносяться всі дані про сукупні витрати підприємства, приблизно проводиться лінія загальних витрат: точка перетину з віссю витрат показує рівень постійних витрат. ІІІ метод. Диференціація витрат методом найменших квадратів Цей метод є найбільш точним, тому що в ньому визначаються коефіцієнти a і b (рівень постійних витрат і ставка змінних витрат), а також застосовуються всі дані про сукупні витрати