Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Майбутня вартість грошей: суть та методика розрахунку. Приріст вартості.Содержание книги

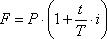

Поиск на нашем сайте Майбутня вартість грошей – сума інвестованих в даний момент грошових коштів, в яку вони перетворяться через певний період часу з урахуванням певної ставки відсотку. Визначення майбутньої вартості грошей пов’язано з процесом нарощення вартості грошових активів, який являє собою поетапне їх збільшення шляхом приєднання до початкового їх розміру суми відсотку (відсоткових платежів). Процеси нарощення і дисконтування можуть здійснюватися як за простими, так і за складними відсотками. Прості відсотки – це відсотки, що нараховуються на початкову суму інвестованих коштів протягом всього періоду нарахування. Складні відсотки – відсотки, що нараховуються не тільки на початкову суму внеску, але також і на всю суму відсотків, накопичених за певний період. В цьому випадку відбувається капіталізація відсотків протягом періоду їх нарахування. Нарахування простих відсотків застосовується, як правило, при здійсненні короткострокових фінансових операцій. Прикладами таких операцій є операції банків по наданню короткострокових позик та обліку векселів. Для визначення нарощеної суми за простими відсотками використовують наступну формулу:

де

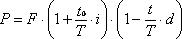

Визначаючи тривалість фінансової операції, день видачі та день погашення позики прийнято вважати за 1 день. Можливі 3 наступні варіанти нарахування відсотків: 1) звичайні відсотки з точною кількістю днів позики (французька практика); 2) звичайні відсотки з наближеною кількістю днів (німецька практика); 3) точні відсотки з точною кількістю днів позики (англійська практика). Звичайні (комерційні) відсотки визначаються виходячи з наближеної кількості днів у році, кварталі, місяці (відповідно 360, 90, 30). Точні відсотки враховують точну кількість днів у році (365 або 366), у кварталі (від 89 до 92), в місяці (від 28 до 31). Наближена кількість днів позики випливає з тривалості місяця в 30 днів. Операція дисконтування за обліковими ставками може поєднуватися з нарахуванням відсотків (i) за векселем. В цьому випадку сума, яка виплачуватиметься при обліку векселів, складає:

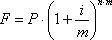

де Довгострокові фінансові операції (інвестування, кредитування та ін.), як правило, базуються на складних відсотках. Майбутня вартість грошей, розрахована з урахуванням складних відсотків, визначається за формулою:

де

Якщо передбачається, що нарахування відсотків здійснюється частіше, ніж один раз у рік, формула майбутньої вартості коригується таким чином, що річна ставка відсотку ділиться на кількість періодів в році, а кількість років множиться на кількість періодів у році. Ця процедура називається нарахуванням проміжного складного відсотку.

де Розрахувати майбутню вартість грошей можна також, використовуючи спеціальні таблиці факторів нарахування відсотків. Формула по визначенню майбутньої вартості грошей за складними відсотками з використанням таблиць факторних множників можна представити таким чином:

FM 1 (i;n) – мультиплікований множник для одиничного платежу; показує, чому буде дорівнювати 1 грошова одиниця через n періодів за заданої ставки i. У фінансовій практиці часто стикаються із завданням, яке є зворотним до визначення майбутньої вартості грошей. Найчастіше це відбувається, коли необхідно визначити величину одноразового внеску, який забезпечить отримання певної суми в майбутньому; коли необхідно визначити максимальну ціну купівлі певного активу виходячи з доходів, які очікується отримати від нього в майбутньому. Формула по визначенню майбутньої вартості звичайного ануїтету має наступний вигляд:

Відповідно до цієї формули, кожний внесок, крім останнього, приносить дохід (складні відсотки) з моменту депонування до моменту отримання кінцевої суми. Таким чином, сума, яка сформується на рахунку в кінці періоду, буде складатися із внесків, а також відсотків, що нараховуються на кожний з внесків, за винятком останнього.

|

||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 177; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.2 (0.006 с.) |

– відповідно майбутня і теперішня вартість грошових потоків;

– відповідно майбутня і теперішня вартість грошових потоків; – річна ставка простих відсотків, виражена десятковим дробом;

– річна ставка простих відсотків, виражена десятковим дробом; – тривалість фінансової операції в днях;

– тривалість фінансової операції в днях; – розрахункова кількість днів в році.

– розрахункова кількість днів в році.

- термін нарахування відсотків.

- термін нарахування відсотків.

- відповідно майбутня і теперішня вартість грошових потоків;

- відповідно майбутня і теперішня вартість грошових потоків; - кількість років.

- кількість років.

- кількість періодів нарахування відсотків в одному році.

- кількість періодів нарахування відсотків в одному році.