Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие страхования. Основные направления развития страхового рынка в Российской Федерации

Понятие страхования. Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Формы страхования. 1. Страхование может осуществляться в добровольной и обязательной формах. 2. Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями настоящего Закона. Конкретные условия страхования определяются при заключении договора страхования. 3. Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации.[1]

Становление страхового рынка в России. Начало современному этапу развития страхования в России положило принятие в 1988 г. Закона «О кооперации в СССР». Этим законом кооперативам разрешалось проводить взаимное страхование принадлежащего им имущества и другихимущественных интересов, тем самым была открыта возможность для демонополизации отечественного страхования. Однако узкое взаимное страхование; быстро стало перерастать в акционерное страхование, что было юридически оформлено «Положением об акционерных обществах и обществах с ограниченной ответственностью» от 19 июня 1990 г. и Постановлением Совета Министров СССР «О мерах по демонополизации народного хозяйства» от 16 августа 1990 г., которые разрешили функционировать на страховом рынке конкурирующим между собой государственным, акционерным, взаимным и кооперативным обществам. В 1992 г. в Министерстве финансов РФ был создан отдел по лицензированию страховых организаций. Важным этапом в развитии страхования в России явилось вступление в силу с 1 января 1993 г. Закона «О страховании», который заложил основу для формирования полноценной юридической базы, необходимой для функционирования национального страхового рынка. Вступление в силу с марта 1996 г. второй части Гражданского кодекса РФ, в которой глава 48 посвящена отношениям в области страхования, еще более укрепило эту базу. В результате в 1990-е годы в России были созданы и получили развитие многочисленные страховые организации различных организационно-правовых форм, сформировались основы страхового надзора и системы государственного регулирования страховой деятельности.

О развитии страхового рынка на современном этапе в России можно судить, прежде всего, рассмотрев динамику объема поступлений страховой премии (табл. 1). Общий объем собранной страховщиками в 2000 г. страховой премии составил 171 млрд. руб., что более чем в 8 раз превышает показатели 1996 г. Темпы роста объема страховой премии в последние годы превышают и уровень инфляции в стране. Одним из важных показателей, характеризующих уровень развития страхования, является соотношение между размерами страховой премии и валового внутреннего продукта. Таблица №1» Объем страховой премии в Российской Федерации». (млрд. руб.)

В развитых странах его величина обычно колеблется в диапазоне от 8 до 12%, в Венгрии и Чехии — превышает 2%. В России такое соотношение составляло в 1999 г. достигло уже 2,1%, а в 2000 г. - 2,5%. В то же время услугами страховщиков (за исключением обязательного страхования) пользуется, по разным оценкам, лишь 5-15% граждан, а юридические лица страхуют имущество на сумму, не превышающую в совокупности 5% его общей стоимости. Недостаточный уровень развития страхования объясняется главным образом невысоким уровнем жизни в стране, недоверием к страховым организациям, а порой и отсутствием потребности иметь договоры страхования. Так, проводимые опросы потенциальных страхователей свидетельствуют о том, что примерно 1/3 из числа опрошенных мотивируют свой отказ от страховых услуг отсутствием достаточных денежных средств или объектов, которые нуждаются в страховой защите, около 1/4 — недоверием к страховщикам, более 1/5 — отсутствием смысла в страховании.

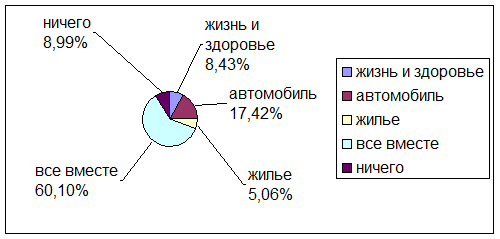

Рис.1: «Вы бы что застраховали?». Опрос был проведен среди посетителей сайта «Коммерсант Деньги» с 31 мая по 7 июня 2002г. В опросе участвовало 200 человек. [2]

Что касается структуры страховых взносов, то более 80% страховых взносов приходится на добровольное страхование и менее 20% — на обязательное, причем доля добровольного страхования в последние годы постоянно возрастает. Рост доли добровольного страхования является положительным моментом, поскольку именно уровень развития добровольного страхования характеризует, прежде всего, состояние страхования в стране. Дело в том, что основная часть страховых взносов по обязательному страхованию приходится на обязательное медицинское страхование, которое по своему характеру является скорее социальным страхованием, и государственное страхование от несчастных случаев военнослужащих, сотрудников органов внутренних дел, безопасности, налоговой полиции, судей, работников налоговых органов, которое осуществляется за счет бюджетных средств, направляемых уполномоченным на его проведение страховым компаниям (т. е. данные операции не являются характерными для гражданско-правового страхования). В поступлениях страховых взносов по отдельным видам добровольного страхования около 70% приходится на личное страхование, более 25% — на страхование имущества и менее 5% — на страхование ответственности. Низкий уровень развития страхования ответственности связан, прежде всего, с отсутствием в данной сфере деятельности ряда видов обязательного страхования, необходимости в которых давно назрела (и, прежде всего страхования ответственности владельцев средств автотранспорта, которое проводится в обязательном порядке практически во всех европейских странах). Немаловажным фактором, оказывающим влияние на отношений потенциальных потребителей к страхованию, является соотношение между качеством страховых услуг и ценой на них. Одним из показателей, позволяющим проанализировать такое соотношение, является уровень страховых выплат. Этот выражаемый в процентах показатель рассчитывается как соотношение между размерами страховых выплат и страховых премий и свидетельствует о том, какая часть страховых взносов направляется страховщиками на осуществление страховых выплат в связи со страховыми случаями (табл. 2.). Как видно из таблицы, уровень выплат по всему страховому портфелю составляет в последние годы 65—80%. В целом это можно считать относительно нормальной величиной, соответствующей международным стандартам, поскольку 20—35% страховых взносов используется страховщиками на свои нужды. Однако между формами и отраслями страхования наблюдаются серьезные различия. Если в обязательном страховании данный показатель тяготеет к 90%, т. е. примерно только 10% взносов страховщики тратят на свои нужды, то в добровольном страховании величина уровня выплат составляет 60—70%. В целом такая разница между обязательным и добровольным страхованием — явление вполне нормальное, поскольку в добровольном страховании страховщики вынуждены нести более высокие накладные расходы (например, по выплате комиссионного вознаграждения страховым агентам за привлечение клиентов и заключение договоров страхования), а страховые операции по обязательному страхованию в ряде случаев осуществляются на бесприбыльной основе и находятся под государственным контролем за использованием страховых взносов.

Таблица 2 Уровень страховых выплат (%).

Существенно отличаются между собой и размеры уровня выплат в отдельных отраслях добровольного страхования. В личном страховании уровень выплат составляет в последние годы 80—90%, что является весьма высоким показателем. Это связано главным образом с тем, что среди видов личного страхования преобладают поступления страховых взносов по договорам страхования жизни, где свой основной доход, за счет которого финансируются накладные расходы и формируется прибыль, страховщики получают за счет инвестирования полученных страховых взносов. Не случайно уровень выплат по страхованию жизни в 1999—2000 гг. составлял примерно 90%. В страховании имущества картина другая: примерно 2/3 взносов страховые компании из года в год используют на собственные нужды, а в 2000 г. на эти цели было израсходовано почти 4/5 страховых взносов. Еще большая часть страховых взносов в 2000 г. не была потрачена страховщиками на страховые выплаты по страхованию ответственности, причем здесь явно прослеживается тенденция к сокращению доли расходов на страховые выплаты. В то же время обычно оптимальной величиной такого показателя принято считать в этих видах страхования 65—75%. Вряд ли сформировавшиеся в этих отраслях страхования пропорции между страховыми выплатами и страховыми взносами могут способствовать развитию страхования в стране. Другими словами, у страховщиков в целом есть существенные резервы для понижения размера страховых тарифов по имущественным видам страхования и страхованию ответственности.

В последние годы четко прослеживается тенденция к сокращению числа страховых организаций. На начало 1999 г. - 1866, на начало 2000 г. - 1532, на начало 2001 г. - около 1200. Таким образом, за последние три года число страховщиков сократилось более чем в 2 раза. Это вызвано тем, что, с одной стороны, органы государственного страхового надзора активно отзывают лицензии у страховых организаций, а с другой — новые страховые компании в последние годы образуются не так интенсивно, как это было ранее. На данный момент на страховом рынке наблюдается рост большинства компаний, это обусловлено тремя факторами – крупные учредители, обязательное страхование и зарплатные схемы. [3] Отечественный страховой рынок на данный момент отличается завидной динамикой развития. В периоде 2000 по 2001 год страховые поступления ежегодно росли на 60%. Согласно данным страхнадзора, по итогам прошлого года объем рынка составил около 276 млрд. руб. При этом около 85% сборов приходится на долю 100 крупнейших страховщиков. Отметим, что универсальных компаний, занимающихся в равной степени всеми видами страхования, на рынке не больше десятка. У большинства лидеров рынка в структуре портфеля доминирует один вид страхования. Более детальный анализ в разрезе конкретных видов страхования, каждый из которых имеет свои особенности с точки зрения кумуляции рисков». Например, при анализе имущественного портфеля страховщика имеют значения такие факторы, как количество крупных единичных рисков, доля застрахованных физических и юридических лиц. Из первой сотни компаний по объему поступлений у 21 на страхование жизни приходится более 50% сборов. Некоторые из них занимают первые строчки в топ-100.

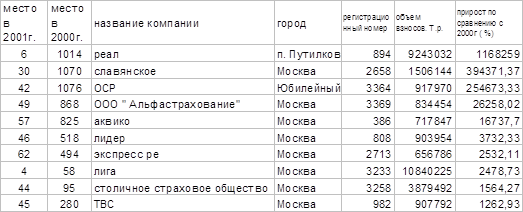

Таблица № 3 Лидеры роста и падения Компании с наибольшим ростом взносов по итогам 2001г.

Таблица №4 «Компании с наиболее сильным падением взносов в 2001г.».

Любопытно, что сами страховщики уже давно признали, что большую часть объема страхования жизни занимает легальный уход предприятий от налогов. Однако глава московского представительства Кельнского перестраховочного общества Капитолина Турбина рассказала официальным источникам, что «во всем мире достаточно часто уплата страховых взносов влияет на уменьшение налогооблагаемой базы как индивидуальных, так и корпоративных страхователей» По ее словам, в Австрии, например, взносы по страхованию от несчастных случаев и пенсии исключаются из налоговой базы, если доход страхователя составляет менее 750 тыс. австрийских шиллингов (54,5 тыс. евро). Такими же льготами пользуются клиенты страховщиков в Германии, Финляндии, Греции и в ряде других стран. У 24 компаний из топ-100 от 50% взносов обеспечивается обязательными видами страхования, которые рыночными не назовешь. В основном это компании, занимающиеся обязательным медицинским страхованием (ОМС). По данным надзора, лидерами среди них являются «дочки» крупных страховщиков с буквой «М» («медицина») в названии. Это МАКС-M, РОСНО-МС, «Спасские ворота - М. Сюда же попала и Страховая компания правоохранительных органов (СКПО), более половины бизнеса которой приходится на обязательное страхование силовых структур и их сотрудников. Имущественные риски занимают больше половины портфеля 33 крупных компаний. Этот вид страхования считается рыночным, незапятнанами схемами. Большинство лидеров в этом сегменте рынка так называемые кэптивные компании - ЛУКОЙЛ, Индустриальная ре-страховочная корпорация (W КОЙЛ), «Интеррос-Согласие» («Интеррос»), СОГАЗ, («Газпром «Сибирь» (НК «Славнефть»). Правда, в последнее время больше кэптивных страховщиков выходят на открытый рынок. С 2000 года «Геополис» вышел на открытый рынок, и теперь больше половины сборов на рынке получает через сторонние риски.

Имущественное страхование замыкает список рисков, помогающих страховщикам получать миллиардные сборы. Остается совсем немного компаний, которые самостоятельно добывают себе клиентов, предлагая им действительно страховую защиту рисков. Получается, что российские страховщики за десять лет существования рынка так и не стали самостоятельными. Сейчас Российским страховщикам заметно недостает стабильности. Первые позиции в топ-100 компаний с наибольшими страховыми сборами не меняются уже несколько лет. «Прорыв» года по взносам совершила малоизвестная компания «Реал» из подмосковного поселка Путилково, которая за год застраховала жизни россиян на 9,2 млрд. руб. Осенью прошлого года страхнадзор провел проверку компании, после чего «Реалу» было выдано предписание, устранить нарушения правил страхования технического характера. Серьезных отклонений от страхового законодательства надзор не нашел. Другим неожиданным лидером стало АО «Славянское». По итогам года страховщик, судя по данным надзора, переместился, сразу на 1040 мест вверх. Рывок компании обеспечило личное страхование, что само по себе удивительно — обычно страховые сборы взлетают благодаря схемам страхования жизни. Среди застрахованных — москвичи до 1931 года рождения, инвалиды ВОВ, участники блокады, несовершеннолетние узники концлагерей, труженики тыла. Всего в прошлом году, по словам господина Лютцкова, было застраховано более миллиона людей. Страхователем выступил фонд «Соучастие и поддержка». Получается, что москвичей преклонного возраста довольно много. В десятке компаний, показавших стремительный рост, оказалось и 000 «Альфастрахование» (бывшая «Альфа-Гарантии».). Однако в 2001 году новая к менеджеров полностью ре структурировала| портфель. Теперь он сформирован исключительно из классических рисков». С 19-го на 51-е по итогам 2001 года перемести один постоянный лидер прошлых лет. Первый квартал 2002 года преподнес страховщикам немало сюрпризов. Это можно наглядно увидеть на диаграмме «Современный страховой рынок», за период 1 полугодие 2001г и первое полугодие 2002г. В настоящее время в условиях радикальной экономической реформы ощущается острая потребность выяснить, что такое современный страховой рынок и каковы его характерные черты. По нашему мнению, страховой рынок — это особая социально-экономическая структура, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируются предложение и спрос на нее. Объективная основа развития страхового рынка — необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств. Названный рынок можно рассматривать также как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества, как совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих услуг. Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Переход отечественной экономики к рынку существенно меняет роль и место страховщика в системе экономических отношений. Страховые компании превращаются в полноправных субъектов хозяйственной жизни. Функционирующий страховой рынок представляет собой сложную, интегрированную систему, включающую различные структурные звенья. Первичным звеном страхового рынка является страховое общество или страховая компания. Именно здесь осуществляется процесс формирования и использования страхового фонда, формируются одни и появляются другие экономические отношения, переплетаются личные, групповые, коллективные интересы. Страховая компания — исторически определенная общественная форма функционирования страхового фонда, которая представляет собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание. Страховой компании свойственны технико-организационное единство и обособленность. Экономическая обособленность страховой компании проявляется в полной обособленности ее ресурсов, их полном самостоятельном обороте. Страховая компания функционирует в экономической системе в качестве самостоятельного хозяйствующего субъекта и «встроена» в определенную систему производственных отношений. Экономически обособленные страховые компании строят свои отношения с другими страховщиками на основе перестрахования и со страхования. Рыночная экономика основывается на свободе выбора граждан. В принципе каждый может решить сам, как ему поступить. Человек может свободно тратить свои доходы и самостоятельно решать, какую их часть направить на потребление, а какую — на накопление. Кроме того, человеку предоставляется свобода заключения соглашений с другими людьми. Все это учитывает страховой рынок, предлагая широкий набор страховых услуг. Основной принцип рыночной экономики заключается в том, В широком смысле страховой рынок представляет собой всю совокупность экономических отношений по поводу купли-продажи страхового продукта. Рынок обеспечивает органическую связь между страховщиком и страхователем. Здесь осуществляется. Общественное признание страховой услуги. Первостепенными экономическими законами функционирования страхового рынка являются закон стоимости и закон спроса и предложения. Страховой рынок формируется в ходе становления товарного хозяйства и является его неотъемлемым и важным элементом. Условием возникновения того и другого служат общественное разделение труда и существование различных собственников — обособленных товаропроизводителей. Реальное соотношение данных условий определяет степень развития рыночных отношений. Страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги, развитую систему горизонтальных и вертикальных связей. Характеризуя ретроспективно движение к страховому рынку в нашей стране, нельзя не отметить, что в ходе развития капитализма в России сложились довольно зрелые рыночные страховые структуры: акционерные, взаимные, земские страховые учреждения. Через систему перестраховочных договоров страховой рынок России был интегрирован в мировой. Существовала стройная система государственного страхового надзора, регулирующая страховые отношения. После Октябрьской революции они были ликвидированы и заменены государственной страховой монополией, отражающей интересы командно-административной системы управления экономикой в России. Как известно, в странах с развитой рыночной экономикой наиболее безопасной с позиций монополизации считается ситуация, при которой в отрасли действуют десять и более конкурентов, причем Доля одного, крупнейшего, не должна превышать 31% общего объема продаж страховых услуг, двух — более 44%, трех - 54% и четырех — 64%. Если такое соотношение нарушается, то государство вводит экономические санкции и тем самым ограничивает участие соответствующих страховщиков на рынке. Элементом государственного регулирования страховой деятельности является предотвращение сговора, соглашения, а также действий страховых компаний по разделу рынка с целью ограничения конкуренции, исключения или ограничения доступа на рынок других участников. Считается недопустимым использование средств и методов недобросовестной конкуренции: искусственное повышение или понижение тарифов, попытки ввести страхователя в заблуждение в результате необъективного информирования об условиях данного вида страхования или своих конкурентов.[4]

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 71; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.19.251 (0.028 с.) |