Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз ефективності використання позикових коштів

Як було показано в попередньому пункті, відбувається ріст дебіторської заборгованості і запасів. Це говорить про певну неефективність управління позиковими ресурсами. Особливо зниження ефективності управління позиковими ресурсами було в 2008 році, коли відбулося безпрецедентне для даного підприємства зростання дебіторської заборгованості (148%). Це означає, що значні суми, отримані підприємством по короткостроковим позикам (а в цей період відбулося стрімке зростання темпів залучення банківських кредитів, див. Табл.2.5) були в основній масі передані покупцям і замовникам (дебіторська заборгованість). Це є порушенням успішної фінансової політики, адже дебітори як правило кредитуються або на тих же самих умовах, на яких підприємство отримує кредити, або ж ще на більш м’яких. Проведений вище аналіз показав, що політика залучення кредитних коштів в оборот підприємства не зашкодила його ліквідності, але насторожує тенденція до зниження показників ліквідності Розглянемо оборотність кредитних ресурсів (Табл. 2.14). Таблиця 2.14 Показники оборотності кредитних ресурсів ВАТ“Дарницький завод ЗБК за 2007- 2009 рр.

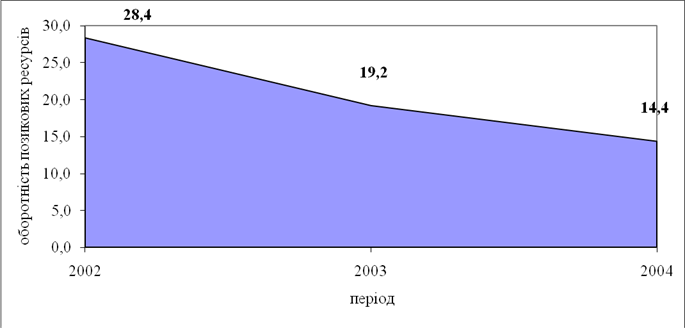

Даний показник проявляє тенденцію до зниження (Рис.2.5), що за класичними уявленнями – явище негативне. Проте дану тенденцію не можна вважати катастрофічною, так як в минулому, особливо в 2007 році підприємство надто мало використовувало позикові ресурси, що зумовило малу базу порівняння для їх оборотності. Хоча і позитивним явищем даний процес, безумовно, назвати не можна.

Рис. 2.5. Показник оборотності кредитних ресурсів ВАТ “Дарницький завод ЗБК” за 2007 –2009 рр. Схожим чином поводить себе і показник рентабельності кредитних ресурсів (Табл. 2.15). Таблиця 2.15 Розрахунок показника рентабельності кредитних ресурсів для ВАТ “Дарницький завод ЗБК” за період 2007 – 2009 рр.

Знову ж можна відмітити, що рентабельність кредитних ресурсів знижується, це явище водночас і негативне (менш ефективно використовуються банківські кредити) і позитивне (все більше кредитів вдається залучити підприємству для своєї діяльності, а отже росте довіра до підприємства з боку кредиторів). Відповідно, кредитомісткість зростає. Так на 1 грн. валового доходу в 2007 р. припадало 2 коп. кредитів, а в 2009 – 5 копійок. Пов’язано це з усе більшою участю кредитних ресурсів у роботі підприємства. Підприємство має дуже високу рентабельність кредитних ресурсів (Табл. 2.16), що свідчить про те, що даному підприємству вдається “не проїдати” позикові кошти, а направляти їх на отримання прибутку. Таблиця 2.16 Рентабельність кредитних коштів ВАТ “Дарницький завод ЗБК” за період 2007-2009 рр.

Тенденції до росту рентабельності і зниженню відсоткових ставок продовжувалися і в 2009 році, що є закономірним при певній економічній стабілізації в країні та посиленням конкуренції на ринку банківських послуг. Це призвело до подальшого росту диференціалу – до +20%, щоправда підприємство не ризикнуло і надалі стрімко (як у 2008 році) збільшувати коефіцієнт фінансового левериджу, що цілком виправдано з огляду на утримання фінансової стабільності та кредитоспроможності. Хоча багато хто в такій ситуації швидко і в дуже значному обсягу нарощують позикові ресурси з метою отримання значних прибутків в короткостроковому періоді, користуючись певним запасом довіри, що проявляється в тому, що партнери певний час не вимагають жорстко погашення поточних та короткострокових боргів, незважаючи на хиткий фінансовий стан. Має цей запас довіри і ВАТ “Дарницький завод ЗБК”, тому в 2009 році було б доцільно не знижувати темпи залучення в оборот кредитних коштів. Це дало б значний фінансовий ефект. Проаналізувавши ситуацію з залученням позикових коштів ВАТ “Дарницький завод ЗБК” та ефективності їх використання за досліджуваний період можна відмітити наступне:

ВАТ “Дарницький завод ЗБК” на протязі двох останніх років (2008-2009) активно використовує кредитні ресурси, нарощуючи їх обсяг. Досліджуване підприємство вигідно відрізняється від більшості подібних високою часткою банківських кредитів в залучених коштах, що говорить про ефективну політику в співпрацюванні з банками. Управління кредитними ресурсами на підприємстві здійснюється досить ефективно, з розумною долею обережності. Так при досить високому ефекту фінансового левериджу підприємство залучило досить значний обсяг кредитних ресурсів, збільшивши рентабельність власного капіталу і не втративши в той же час помітно фінансової стійкості, ліквідності та платоспроможності. Водночас слід зазначити, що підприємство мало “запас” по всіх вищезгаданих показниках з 2007 року, тому можна було без особливою остороги залучати позикові кошти. Проте в 2009 році підприємство підійшло до межі, коли в майбутньому кожен крок по залученню і використанню кредитних ресурсів може призвести до втрати ліквідності, платоспроможності або погіршити фінансову стійкість підприємства. З негативних моментів слід відмітити те, що підприємство на жаль, хоч і в меншій мірі, ніж більшість вітчизняних підприємств, але все-таки вносить свій вклад в кризу неплатежів, про що свідчить ріст дебіторської і кредиторської заборгованостей. Певною мірою неефективно проводилось управління позиковими ресурсами в 2008 році, коли підприємству вдалося стрибкоподібно наростити обсяги кредитних ресурсів, але використані вони були вкрай неефективно – значна їх частина пішла на кредитування покупців і замовників (дебіторська заборгованість) без всякої фінансової вигоди підприємству. Хоч і незначна, але наявна тенденція до зниження показника фінансової стійкості та підвищення суми сплачених відсотків на одиницю прибутку вказує, що саме на ці показники підприємство має звертати особливу увагу при залученні кредитних ресурсів. В цілому ефективність управління позиковими коштами можна оцінити як добру, проте в подальшому через вищезгадані чинники, управління позиковими коштами підприємства має бути значно обережнішим. Для підвищення ефективності управління позиковими ресурсами в процесі виконання роботи була розроблена модель, яка на основі статистичних зв’язків між основними статтями балансу та чистим доходом від реалізації продукції дозволяє отримати прогнозні значення статей балансу з достатньою точністю. Це дозволяє забезпечити діяльність підприємства в заданому обсязі. На основі розробленої моделі можна провадити розрахунок обсягів додаткового фінансування діяльності підприємства, для забезпечення необхідного обороту, контролюючи при цьому основні показники фінансового стану підприємства, з метою утримання їх на нормативному рівні. Модель може коригуватися в подальшій діяльності підприємства, з метою врахування тенденцій господарської діяльності. Для цього в статистичні розрахунки необхідно включати нові дані статей балансу та результатів діяльності. За отриманими результатами в роботі розраховано необхідні обсяги додаткового фінансування діяльності ВАТ “Дарницький завод ЗБК” на 2011 рік які забезпечують одночасно ріст обсягів реалізації і фінансову стійкість та ліквідність підприємства.

Маючи на балансі досить значну дебіторську заборгованість підприємство може використовувати факторинг, як форму банківського кредитування, однак можливості підприємства в цьому напрямку управління залученням позикових ресурсів обмежені, з огляду на те, що банки поки що дуже рідко йдуть на фінансування по схемі факторингу. Проведений аналіз стану управління позиковими ресурсами на підприємстві свідчить, що, навіть за складних нинішніх умов господарювання, підприємство може ефективно залучати і використовувати позикові ресурси.

Література 1. Господарський кодекс України від 16 січня 2008 року N 436-IV. З наступними змінами і доповненнями. 2. Закон України «Про оподаткування прибутку підприємств» в редакції Закону N 283/97-ВР від 22.05.97. З наступними змінами і доповненнями. 3. Закон України „Про бухгалтерський облік та фінансову звітність в Україні” вiд 16.07.1999 № 996-XIV. З наступними змінами і доповненнями. 4. Закон України „Про господарські товариства” N 1576-XІІ від 19 вересня 1991. З наступними змінами і доповненнями. 5. Закон України „Про фінансовий лізинг” від 16.12.1997 № 723/97-ВР. З наступними змінами і доповненнями. 6. Бланк И.А. Стратегия и тактика управления финансами. Киев, МП „ИТЕМ лтд”, СП „АДЕФ-Украина”, 1996. – 534 с. 7. Вакуленко Є.В., Островська О.А. Вплив банківських кредитів на фінансовий стан підприємств// Фінанси України.- 2000.- №9.- С. 40-42. 8. Гончаров А.Б. Фінансовий менеджмент: Навчальний посібник. – Х.:ВД «ІНЖЕК», 2008 р. – 240 с. 9. Грачова Р. Як визначити реальний фінансово-майновий стан свого підприємства // Дебет-Кредит. – 2000. –№34. 10. Гребельник О.П., Романовський О.О. Основи зовнішньоекономічної діяльності. –К.: Деміург, 2008. – 296 с. 11. Кожанова Є. П., Отенко І. П. Економічний аналіз: Навчальний посібник для самостійного вивчення дисципліни- X.: ВД «ІНЖЕК», 2004. –208 с. 12. Крейнина М.Н. Финансовая устойчивость предприятия: оценка и принятие решений // Финансовый менеджмент. –2001. –№2 13. Лахтіонова Л. А. Фінансовий аналіз сільськогосподарських підприємств: Навч. посіб. — К.: КНЕУ, 2004. — 365 с. 14. Методи оцінювання і планування економічних показників діяльності підприємства: Автореф. дис... канд. екон. наук: 08.06.01 / І.Б. Олексів / Нац. ун-т "Львів. політехніка". — Л., 2008. — 18 с.: рис., табл. — укp.

15. Планування економічної безпеки підприємств в умовах ринкової економіки: Автореф. дис... канд. екон. наук: 08.06.01 / Т.Б. Кузенко; Європ. ун-т фінансів, інформац. систем, менеджменту і бізнесу. — К., 2004. — 18 с.: рис. — укp. 16. Планування економічної безпеки підприємств в умовах ринкової економіки: Дис... канд. екон. наук: 08.06.01 / Т.Б. Кузенко; Європ. ун-т фінансів, інформац. систем, менеджменту і бізнесу. — К., 2005. — 171 с.: рис. — укp. 17. Рясних Є.Г. Основи фінансового менеджменту. Навчальний посібник. –К.: Скарби, 2008. –238 с. 18. Самойлов Л.Л. Практические выводы по результатам анализа финансовых показателей.// Статья с сервера „Корпоративные финансы” - http://www.cfin.ru/finanalysis/inec_analysis.shtml 19. Тарасенко Т.В. Економічний аналіз. Навчальний посібник. -3-тє видання, перероблене. –Львів: „Новий Світ –2000”, 2005. –344 с. 20. Тарасюк Г.М., Шваб Л.І. Планування діяльності підприємства. Навч. посіб. – К.:”Каравела”, 2008. – 432 с. 21. Ткаченко Н.М. Теоретико-методологічні проблеми формування бухгалтерського фінансового обліку. К:”А.С.К.”, 2001. – 348 с. 22. Федонін О. С, Рєпіна І. М., Олексюк О. І. Потенціал підприємства: формування та оцінка: Навч. посібник. —К.:КНЕУ, 2005. —316 с. 23. Філімоненков О.С. Фінанси підприємств: Навчальний посібник. – К.: Ельга, Ніка-Центр, 2006. – 360 с. 24. Фінанси підприємств: Навч.-метод. посібник для самост. вивч. дисц. / Л.Д.Буряк, Є.В.Вакуленко, А.П.Куліш та ін. - К.: КНЕУ, 2008.-С.98-128. 25. Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А. М. Поддєрьогін. 3-тє вид., перероб. та доп. - К.: КНЕУ, 2000. - 460 с. 26. Фінансова стійкість підприємств торгівлі та її забезпечення в умовах трансформації національної економіки: Автореф. дис... канд. екон. наук: 08.04.01 / І.М. Бурденко; Укр. акад. банк. справи. — Суми, 2007. — 19 с. — укp. 27. Фінансове забезпечення діяльності малих підприємницьких структур: Дис... канд. екон. наук: 08.04.01 / М.Д. Бедринець; Нац. акад. держ. податк. служби України. — Ірпінь, 2003. — 19 с.: табл. — укp. 28. Фінансовий аналіз: Навч. посіб. / Г.В.Митрофанов, Г.О.Кравченко, Н.С. Барабаш та ін.; За ред. проф. Г.В. Митрофанова. - К.: Київ. нац. торг.-екон. ун-т: 2007, - 301 с. 29. Фінансовий менеджмент./За ред. Проф. Г.Г.Кірейцева. – Київ:ЦУЛ, 2004. –496 с. 30. Швиданенко Г. О., Олексюк О. І. Сучасна технологія діагностики фінансово-економічної діяльності підприємства: Монографія. — К.: КНЕУ, 2007. — 192 с. 31. Шеремет А.Д. Методика финансового анализа. М:Инфра-М, 1996. – 176 с. 32. Шеремет О.О. Фінансовий аналіз. Навчальний посібник. — К.: Міленіум, 2005.-160 с. 33. Гроші та кредит: Підручник за ред.професора Б.С.Івасіва.- К.:КНЕУ. 1999.404 с. 34. Деньги. Кредит. Банки: Учебник для вузов Е.Ф.Жуков, Л.М. Максимова, А.В. Печникова м др.; Под.ред.проф.Е.Ф.Жукова.-М.:Банки й биржи, ЮНИТИ, 1999 -622с. 35. Сторожук О. Довгостроковий кредит як джерело формування та відтворення основних фондів підприємства // Вісник Податкової служби України. –2009. –№32. 36. Петленко Ю.В. Оптимізація джерел фінансових ресурсів підприємств. // Фінанси України. — 2000. — № 6. — С. 90-98. 37. Ареф’єва О.В. Реструктуризація системи управління фінансовими ресурсами підприємства // Актуальні проблми економіки. – 2001. - №11-12. – С.17-26.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 64; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.104.29 (0.022 с.) |