Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методи аналізу позикових коштів підприємства

Аналіз позикових коштів передбачає оцінку платоспроможності підприємства, яка безпосередньо залежить від вартості поточних та довгострокових зобов'язань (рис.1.2). Необхідний обсяг позикового капіталу визначається за алгоритмом: ПК = ОЗ + ІНА + ОА-К, (1.6) де ПК — позиковий капітал; ОЗ - залишкова вартість основних засобів; ІНА - інші необоротні активи; ОА — оборотні активи; К — власний капітал.

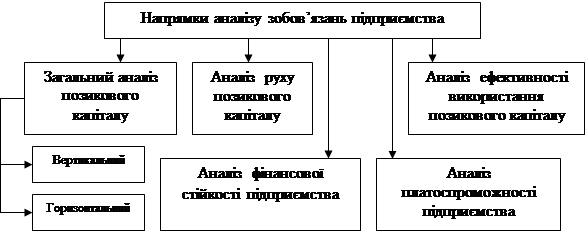

Рис. 1.2. Напрями аналізу позикового капіталу[20] Загальний аналіз позикового капіталу ґрунтується на його класифікації за джерелами формування, яку покладено в основу балансового групування пасивів підприємства. Додаткові класифікаційні ознаки, які можуть бути використані в аналізі позикового капіталу, передбачають його групування за терміном залучення та вартістю позикових коштів. Схему групування позикового капіталу залежно від джерел його формування наведено на рис. 1.3. Методика загального аналізу позикового капіталу базується на застосуванні методичних прийомів вертикального (структурного) і горизонтального (трендового) аналізу. Рух позикового капіталу досліджується за допомогою балансового методу на основі моделі: Зn+H=П+Зк (1.7) де 3n, Зк - залишки позикового капіталу в цілому або за видами, відповідно, на початок і кінець аналітичного періоду; Н - надходження позикових коштів протягом аналітичного періоду; П - повернення позикових коштів позичальнику протягом аналітичного періоду. Оцінка впливу елементів балансової моделі на зміну обсягу позикового капіталу здійснюється методом прямого рахунку за алгоритмом: DЗк=DЗn + DН - DП, (1.8) де DЗк, DЗn - абсолютна зміна залишків позикового капіталу на кінець і початок звітного періоду порівняно з базисним періодом, тис. грн.; DН, DП - абсолютна зміна суми надходження і повернення позикових коштів протягом звітного періоду порівняно з базисним періодом, тис. грн.

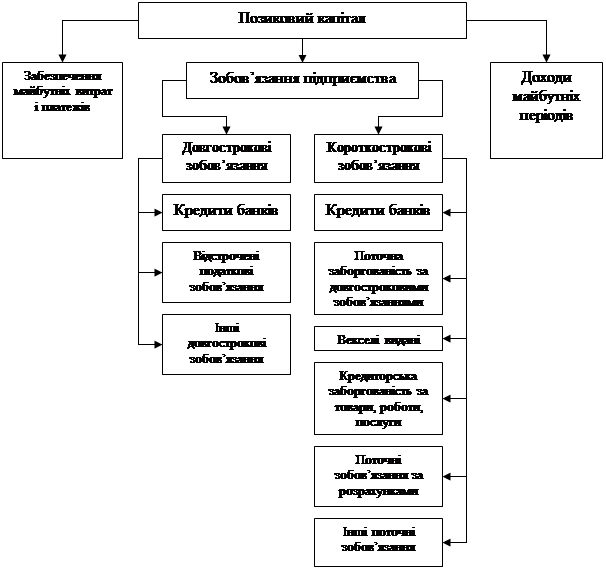

Рис. 1.3. Класифікація позикового капіталу підприємства за джерелами утворення[19]

На основі балансової моделі обчислюються показники, що характеризують рух позикового капіталу, до яких належать: - рівень надходження позикових коштів (РН) - визначається як відношення величини надходження позикових коштів до суми залишків на початок періоду і надходження позикового капіталу за період; - рівень погашення боргових зобов'язань (РП) - обчислюється як відношення обороту з погашення боргових зобов'язань до суми залишків на початок періоду і надходження позикових коштів за період; - коефіцієнт співвідношення оборотів з надходження позикового капіталу і погашення боргових зобов'язань (Кспів.). Подальший аналіз ефективності використання позикового капіталу дозволяє визначити суму і частку чистого прибутку підприємства, отриманого внаслідок використання позикового капіталу у фінансово-господарській діяльності, і оцінити динаміку цих показників. Розрахунки здійснюються за наступними алгоритмами:

де П(пк) - сума чистого прибутку підприємства, отриманого внаслідок використання позикового капіталу у фінансово-господарській діяльності; ПК - середні залишки позикового капіталу; RA - рентабельність активів підприємства; D - частка чистого прибутку підприємства, отриманого внаслідок використання позикового капіталу у фінансово-господарській діяльності; П - загальна сума чистого прибутку підприємства. Далі проводять аналіз показників фінансової стійкості підприємства і структури його капіталу. Фінансова сталість підприємства показує стабільність його діяльності в світлі тривалої перспективи, її характеризує співвідношення власних і запозичених коштів, тому показники фінансової стійкості окреслюють ступінь захищеності інтересів кредиторів та інвесторів, які мають тривалі вкладення у капіталі фірми, відображають здатність підприємства гасити довгострокову заборгованість. Йдеться про коефіцієнти незалежності, коефіцієнт концентрації залученого капіталу, коефіцієнт заборгованості тощо. Методику розрахунку цих коефіцієнтів відображено в таблиці 1.2.

Таблиця 1.2 Методика розрахунку показників фінансової стійкості[17,c.190]

Коефіцієнт незалежності (автономності, власності, концентрації власного капіталу) характеризує частку власників підприємства в загальному обсязі коштів, авансованих у його діяльність. Чим вище значення цього коефіцієнта, тим фінансово сталіше, стабільніше підприємство, тим менше воно залежить від зовнішніх кредиторів. Рекомендована нижня межа цього показника - 0,6 (або 60%). Коефіцієнт здатності до маневрування власних коштів (власного капіталу) показує, яку частину власного капіталу використовують для фінансування поточної діяльності, тобто вкладено в обігові кошти. Значення показника варіює залежно від галузевої належності підприємства. Наступний крок – аналіз показників ліквідності та платоспроможності. Під ліквідністю підприємства розуміють його здатність сплатити свої нетривалі зобов'язання. Ліквідним вважають підприємство, здатне виконати свої нетривалі зобов'язання, реалізуючи поточні активи. Ліквідність водночас характеризує платоспроможність підприємства в межах часу, який визначають поточні зобов'язання. Коефіцієнти ліквідності дозволяють визначити здатність підприємства сплатити свої нетривалі зобов'язання протягом звітного періоду. Для фінансового менеджменту серед них найважливіші такі: - коефіцієнт загальної (поточної) ліквідності; - коефіцієнт термінової ліквідності; - коефіцієнт абсолютної ліквідності; - чистий обіговий капітал.

Обсяг власних обігових коштів характеризує ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів підприємства, тобто активів, що мають обіговість, меншу, ніж один рік. Цей показник залежить від структури активів та від структури джерел коштів. Показник має особливо важливе значення для підприємств, що займаються комерційною діяльністю та іншими посередницькими операціями. Зростання цього показника в динаміці розглядають як позитивну тенденцію. Здатність капіталу (власних обігових коштів) до маневрування характеризує ту частину власних обігових коштів, які мають абсолютну ліквідність. Для підприємства, що нормально функціонує, цей показник змінюється в межах від нуля до одиниці. Він може залежати, зокрема, від того, наскільки підприємство потребує вільних грошових ресурсів. Зростання цього показника в динаміці розглядають як позитивну тенденцію. Коефіцієнт абсолютної ліквідності (платоспроможності) являє собою найбільш жорсткий критерій ліквідності підприємства. Показує, яку частину нетривалих позикових зобов'язань за необхідності можна погасити негайно. У західній літературі рекомендована нижня межа показника - 0,2. Але надто високе значення цього показника теж небажане, оскільки надмірний залишок готівки на рахунках свідчить про неефективне її використання. Деякі вітчизняні джерела рекомендують верхню межу коефіцієнта абсолютної платоспроможності 0,35.

Коефіцієнт термінової ліквідності характеризує частину нетривалих позикових зобов'язань, які можна погасити не лише за рахунок готівки, але й за рахунок нетривких цінних паперів та дебіторської заборгованості. У західній літературі орієнтовне мінімальне значення показника дорівнює 1. Однак ця оцінка досить умовна. Аналізуючи динаміку цього коефіцієнта, необхідно зважати на фактори, що зумовили його зміни. Так, якщо зростання коефіцієнта термінової ліквідності було пов'язане переважно зі зростанням дебіторської заборгованості, це навряд чи характеризує діяльність підприємства позитивно. Коефіцієнт загальної ліквідності (покриття) дає загальну оцінку ліквідності поточних активів, із запасами включно, і показує, скільки поточних активів підприємства припадає на одиницю поточних зобов'язань. Логіка розрахунку цього показника полягає в тому, що підприємство гасить нетривалі зобов'язання переважно за рахунок поточних активів. Тому, якщо поточні активи переважають за обсягом поточні зобов'язання, підприємство можна розглядати як таке, що успішно функціонує. Значення показника може відчутно варіювати у різних галузях та видах діяльності. Його зростання в динаміці розглядають як сприятливу тенденцію. У західній обліково-аналітичній практиці мінімальне значення показника дорівнює 2. Коефіцієнт покриття запасів і затрат вказує, чи достатньо власних коштів для покриття запасів товарно-матеріальних цінностей і витрат. Оптимальним значенням цього показника вважають 0,5.

|

|||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 62; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.185.147 (0.013 с.) |

(1.9)

(1.9) (1.10)

(1.10)