Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Відповідальність за порушення податкового законодавства

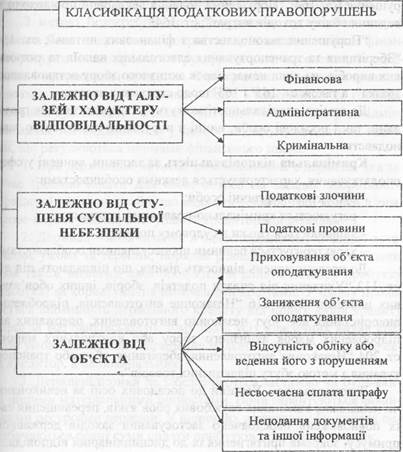

Поведінка суб'єктів податкових правовідносин може бути як соціально корисною (правомірна поведінка), так і соціально шкідливою (неправомірна поведінка, у нашому випадку - подач кове правопорушення). Податкове правопорушення виражається у невиконанні або неналежному виконанні платниками податків фінансових обов'язків перед бюджетами, державними цільовими фондами або в порушенні контролюючим органом (посадовою особою) прав і за конних інтересів платників податків. Йому притаманні такі ознаки: суспільна небезпечність; протиправність; винність; караність. Фінансова відповідальність передбачає застосування покарання уповноваженим органом щодо платника податків за здійснення податкового правопорушення в порядку, встановленому фінансово-правовими нормами з метою реалізації суспільних ін тересів щодо забезпечення грошових надходжень до бюджету. Фінансова відповідальність за порушення податкового законодавства реалізується шляхом: - стягнення всієї суми прихованого або заниженого платежу до бюджету у формі податку; - штрафу (накладається податковим органом); - пені, що стягується із платника за затримку сплати податку. Якісного розвитку фінансова відповідальність набула з прийняттям Закону України "Про порядок погашення зобов'язань м митників податків перед бюджетами та державними цільовими фондами".

Адміністративна відповідальність - являє собою заходи адміністративного впливу за допомогою адміністративно-право вих норм, що містять осуд винного і його діяння та негативні >ш слідки для правопорушення. Підставою для адміністративної від повідальності за порушення податкового законодавства є наяи ність складу адміністративного правопорушення - винної умік ної або необережної дії або бездіяльності, що зазіхає на охоронні вані законом суспільні відносини, за які законодавством передба чена адміністративна відповідальність. Такі діяння закріплені Кодексом України про адмінправоію рушення (ст. 164і "Порушення подання декларації про доходи іа ведення обліку доходів витрат"; ст. 1642 "Порушення законодавства з фінансових питань"; ст. 164' "Зберігання та транспортування алкогольних напоїв та тютюно вих виробів, на яких немає марок акцизного збору встановленою зразка", а також ст. 1653 і 1652 щодо страхових внесків.

До адмінвідповідальності можуть бути притягнені як грома дяни, так і посадові особи, винні в порушенні податкового зако нодавства. Кримінальна відповідальність за злочини, вчинені у сфері оподаткування, характеризується деякими особливостями: - суб'єктами є фізичні особи; - регулюється кримінально-правовими нормами; - здійснюється тільки в судовому порядку; -характеризується певними процесуальними особливостями До правопорушень відносять діяння, що підпадають під дію ст. 112 "Ухилення від сплати податків, зборів, інших обов'язкових платежів" і ст. 216 "Незаконне виготовлення, підроблення використання або збут незаконно виготовлених, одержаних або підроблених марок акцизного збору або контрольних марок"; ст. 204 "Незаконне виготовлення, зберігання, збут або транспортування з метою збуту підакцизних товарів". Законодавством України до посадових осіб за невиконання чи неналежне виконання службових обов'язків, перевищення своїх повноважень передбачено застосування заходів державного примусу, зокрема притягнення їх до дисциплінарної відповідальності за вчинений дисциплінарний проступок та застосування 172 дисциплінарних стягнень, в тому числі до службових осіб органів ДІ І(' України - заходів дисциплінарного впливу, передбачених П І ст. 41 КЗпП.

|

||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 74; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.20.57 (0.005 с.) |